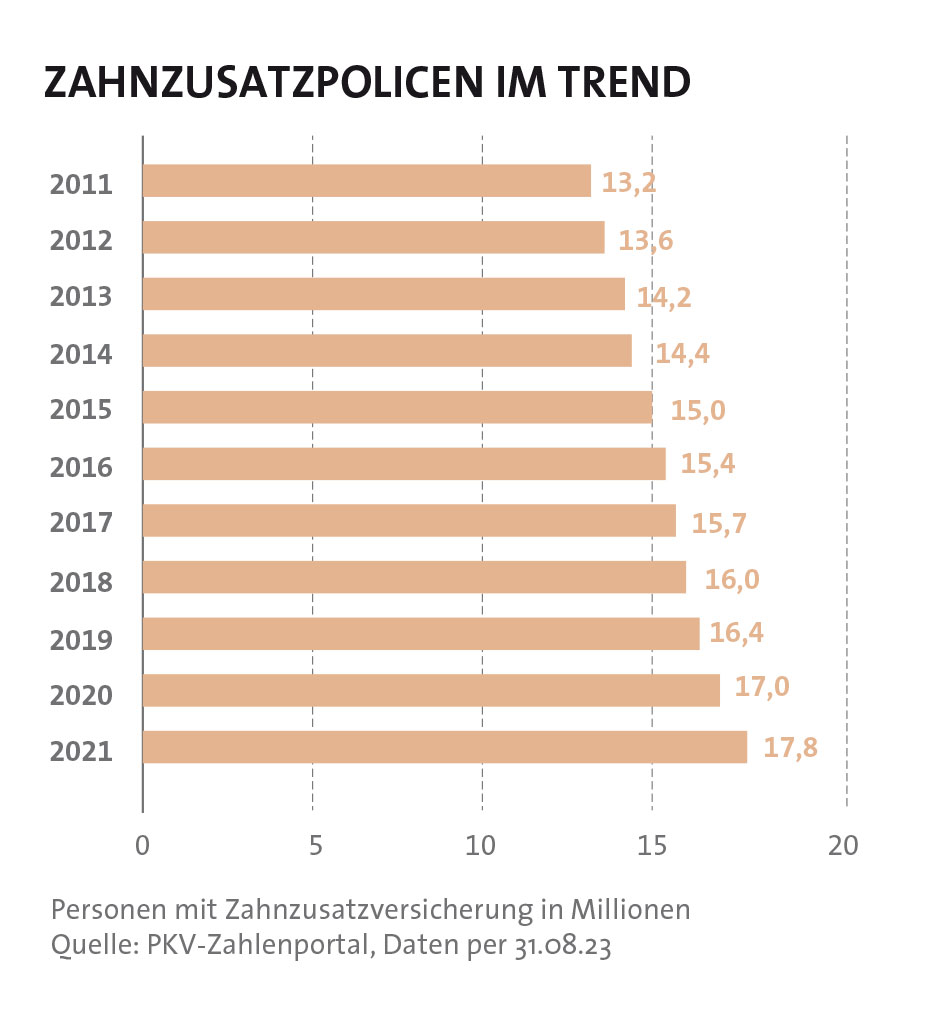

Die Menschen wollen die bestmögliche Gesundheitsvorsorge“, sagt Thomas Brahm, Vorstandsvorsitzender der Debeka-Versicherungsgruppe und derzeit auch Chef des Verbandes der Privaten Krankenversicherer (PKV). Gutes Indiz für seine These sei die Entwicklung der Krankenzusatzversicherungen. Über 29 Millionen Kunden haben mittlerweile privaten Extra-Krankenschutz gekauft, die meisten von ihnen sind Kassenpatienten. Besonders im Fokus: die Zahnzusatzversicherung. 2021 gab es bereits fast 18 Millionen privat Zahnversicherte (siehe Tabelle). Ihr Anteil an allen Krankenzusatzversicherungen liegt bei rund 63 Prozent. Auch die Rating-Agentur Assekurata bestätigt in einem aktuellen Marktausblick: „Im Bereich der Zusatzversicherungen sind vor allem die Zahnzusatzversicherung und die betriebliche Krankenversicherung Wachstumstreiber.“

„Die Neukundenberatung ist aus meiner Erfahrung deutlich einfacher geworden, weil sich die Menschen seit Beginn der Pandemie viel mehr Gedanken über ihren eigenen Gesundheitszustand und die vorhandene Absicherung machen“, beschreibt Versicherungsmakler Sven Hennig aus Bergen auf Rügen die veränderten Marktbedingungen. Dabei ginge es vielen Patienten darum, dass sie zu dem Arzt kommen, den sie wollen. „Beitragserhöhungen, Zuzahlungen und Leistungskürzungen in der gesetzlichen Krankenversicherung sind dabei vielfach ausschlaggebend“, so die Erfahrung von Solveig Wuttke, die beim Maklerbüro Schmidtke-Wuttke-Hofmann für den Gesundheitsschutz zuständig ist. Auch sie meint, dass die Pandemie das Gesundheitsbewusstsein der Menschen erhöht haben könnte. Gesunde Zähne sind nicht nur unter dem ästhetischen Gesichtspunkt wertvoll, sondern sie beeinflussen den gesamten Organismus positiv.

Doch gerade im fortgeschrittenen Alter werden Zähne zum Problem. Der staatliche Schutz ist schon lange mager. Grundsätzlich übernimmt die Kasse einen festen Betrag, egal, ob sich jemand zum Beispiel einen fehlenden Zahn durch eine einfache Metallbrücke ersetzen lässt oder ein Implantat für mehrere Tausend Euro erhält. Etwas sparen können gesetzlich Versicherte durch einen regelmäßigen Zahncheck, den der Zahnarzt im Bonusheft dokumentiert. Der gesetzliche Festzuschuss steigt auf bis zu 75 Prozent – das gilt aber erst ab dem elften Jahr eines lückenlos gepflegten Bonusheftes.

Begrenzte Leistungen der kasse PRIVAT aufstocken

Die Krux: Bei den regelmäßigen Kontrollen werden oft Zahndefekte entdeckt. Und dann rollt oftmals schon die Kostenlawine. Nur mit einer privaten Zusatzversicherung können die Patienten die begrenzten Leistungen der Gesetzlichen Krankenversicherung (GKV) insbesondere beim Zahnersatz aufstocken. Sie erhalten in der Regel einen prozentualen Zuschuss. Ohne privaten Extra-Schutz müssen gesetzlich Versicherte selbst bei der einfachsten Zahnersatz-Variante aktuell bis zu 50 Prozent der Kosten selbst tragen. Bei einer höherwertigen Versorgung steigt der Eigenanteil deutlich an.

Längst finden die Kunden ihren Zahnschutz meist online über die Homepage der Vermittler, wie bei Schmidtke-Wuttke-Hofmann. Ein Endkunden-Vergleichsrechner sei dabei sinnvoll. Das bestätigt auch Konrad Dießl vom Portal test-zahnzusatzversicherung.de. Seit fast 25 Jahren beschäftigt sich der Diplom Betriebswirt und Versicherungsmakler mit der Zahnzusatzversicherung. „Wir sind bei Google mittlerweile mit guten Stichworten gelistet und werden so von rund 60 Prozent der Kunden gefunden“, so Dießl. Der Rest der Kundschaft komme über kooperierende Zahnärzte und Weiterempfehlungen.

Derzeit gibt es immer bessere Angebote. Dies zeigt ein neues Rating von Morgen & Morgen. „Die Privaten Krankenzusatzversicherer zeigen sich in diesem Jahr verhalten mit neuen Tarifangeboten. Die größte Dynamik weisen die Zahnzusatztarife auf“, sagt Morgen & Morgen-Experte Thorsten Bohrmann. Die Zahnzusatzversicherung bietet über 250 Tarife mit weiteren Tarifkombinationen, die sich vor allem stark in der prozentualen Höhe der Leistung und den immer differenzierteren Bedingungen unterscheiden. Die meisten Tarife übernehmen zwischen 70 und 90 Prozent der Behandlungskosten. Ein Großteil der Anbieter bietet aber zunehmend mindestens einen Tarif an, der 100 Prozent leistet. Hier zeigt sich nach wie vor ein starkes Wettbewerbsverhalten.

Derzeit gibt es immer bessere Angebote. Dies zeigt ein neues Rating von Morgen & Morgen. „Die Privaten Krankenzusatzversicherer zeigen sich in diesem Jahr verhalten mit neuen Tarifangeboten. Die größte Dynamik weisen die Zahnzusatztarife auf“, sagt Morgen & Morgen-Experte Thorsten Bohrmann. Die Zahnzusatzversicherung bietet über 250 Tarife mit weiteren Tarifkombinationen, die sich vor allem stark in der prozentualen Höhe der Leistung und den immer differenzierteren Bedingungen unterscheiden. Die meisten Tarife übernehmen zwischen 70 und 90 Prozent der Behandlungskosten. Ein Großteil der Anbieter bietet aber zunehmend mindestens einen Tarif an, der 100 Prozent leistet. Hier zeigt sich nach wie vor ein starkes Wettbewerbsverhalten.

Wiederum ein Teil der Tarife wird immer hochwertiger und schließt beispielsweise auch Schönheitsbehandlungen wie Bleaching mit ein. „Man kann aktuell von einem kosmetischen Wettbewerb bei den Zahnzusatztarifen sprechen. Bereits 16 Anbieter mit insgesamt 41 Tarifen oder Tarifvarianten bieten Bleaching als Leistung an. Der Unterschied liegt meist in der Erstattungshöhe“, sagt Bohrmann und fügt hinzu: „In der Vermittlung wird diese Leistung immer wichtiger, daher haben wir Bleaching als Leistungsfrage in unserer Vergleichs- und Analysesoftware aufgenommen.“

Im Rahmen des Ratings „Zahnzusatz“ werden die Versicherungsbedingungen hinsichtlich kundenfreundlicher Leistungen bewertet. Die Mindestkriterien stellen unter anderem sicher, dass die top bewerteten Tarife für Zahnersatz, Implantate sowie Inlays leisten, auf ihr ordentliches Kündigungsrecht verzichten und über die 2,3-fachen sowie 3,5-fachen Regelhöchstsätze der Gebührenordnung für Zahnärzte (GOZ) hinaus zahlen. 158 Tarife sind von Morgen & Morgen nun mit der Höchstbewertung von fünf Sternen, also mit einem „ausgezeichnet“ bewertet. Im vorigen Jahr waren es noch 123 Tarife.

keine Deckung von laufender versorgung

Trotzdem bleibt die Zahnversicherung komplex. So gibt es nicht immer Schutz. „In den Bedingungen für die Vertragsannahme heißt es meist, dass für begonnene, angeratene und laufende Behandlungen kein Versicherungsschutz besteht“, warnt Versicherungsmakler Johannes Brück aus Düsseldorf. Noch strenger als der Markt sei die Deutsche Familienversicherung (DFV). So werde kein Cent gezahlt, wenn Zähne bereits vor Vertragsschluss beschädigt oder erkrankt waren. „Wer etwa im Juli eine Police bei der DFV abschließt und im November beim Zahnarzt die Diagnose Karies erhält, hat keinen Schutz, weil die DFV sagt, dass Karies mindestes sechs Monate benötigt, um sich zu entwickeln“, erläutert Experte Dießl. Damit war der Kunde – zwar ohne es zu wissen – schon vor Vertragsschluss krank. Eine scheinbar positive Ausnahme macht die Ergo Versicherung in ihrem Tarif „Zahnzusatzversicherung mit Sofortleistung“. Doch der Tarif verdoppelt lediglich den dürftigen Festzuschuss der Kassen. Für Laien bleibt der Markt intransparent. Da ist externe Hilfe nötig, um die Versicherungsbedingungen und Beiträge zu vergleichen.

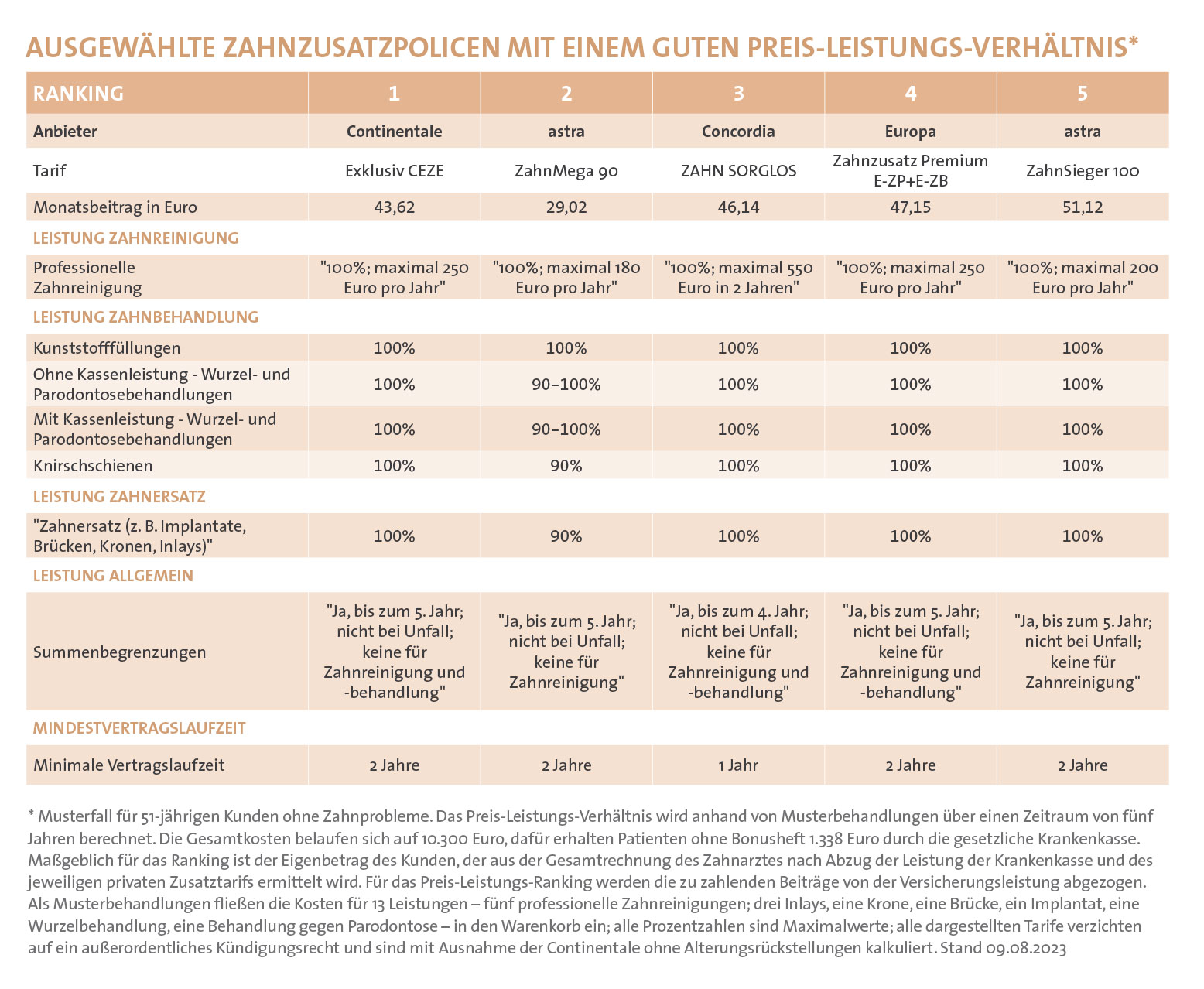

Top-Tarife ermittelt bspw. der Vergleichsrechner von Versicherungsmakler Dießl. Test-zahnzusatzversicherung.de hat fast 30 Leistungsfilter — von Behandlung über Ersatz von Zähnen und Reinigung bis zur Kieferorthopädie. Die besten in unserem Test vorgestellten Zahnzusatzversicherungen übernehmen auch bei sehr teuren Zahnersatzlösungen alle Kosten, die die gesetzliche Kasse nicht zahlt. Das Preis-Leistungs-Ranking basiert auf Musterbehandlungen, die über einen Zeitraum von fünf Jahren berechnet wurden. Maßgeblich für den Platz im Ranking ist der Eigenbetrag des Kunden, der aus der Gesamtrechnung des Zahnarztes nach Abzug der Leistung der Krankenkasse und der Versicherungsbeiträge ermittelt wird. Für alle Testtarife gilt, dass es keine Wartezeiten gibt. Der Versicherer leistet also sofort nach Vertragsabschluss für eine Zahnarztbehandlung. Trotzdem sollte man besser vorausschauend eine Police abschließen. Denn in den ersten Jahren gibt es Leistungsbegrenzungen, die der Kunde – am besten gemeinsam mit seinem Zahnarzt – genau im Blick haben sollte. Bei dem Tarif Concordia „ZAHN SORGLOS“ der Concordia Versicherung gibt es für Zahnersatz beispielsweise im ersten Kalenderjahr nur bis zu 1.250 Euro, im zweiten sind es 2.500 Euro, im dritten 3.500 Euro und erst ab dem 4. Jahr entfällt die Kappung der Leistungen ganz. Andere Tarife haben ähnliche Leistungsgrenzen, die aber bis ins fünfte Kalenderjahr reichen. Praktisch ist, dass in der Regel das Kalenderjahr für die Stafflung maßgeblich ist. Wer also im Dezember eine Police abschließt, hat schon im Januar die Leistungen des zweiten Jahres zur Verfügung. Außer, er wählt die Tarife der astra. Sie erhöht die Leistung immer ab dem Versicherungsstart. Der Kunde muss hier also grundsätzlich zwölf Monate warten, bis eine höhere Leistung zur Verfügung steht.

steigende Beiträge bei älteren kunden

Mit einem negativen Trend müssen alle Versicherten leben. Bei den meisten Policen – im Test mit Ausnahme der Continentale – steigt der Beitrag stufenweise, sobald die Kunden ein bestimmtes Lebensalter erreicht haben. Tarife mit sogenannten Altersrückstellungen gelten als besonders preisstabil. Solche Angebote, wie der Tarif der Continentale, gibt es aber kaum noch am Markt. Der Grund: „Angebote mit Alterungsrückstellungen sind in der Regel teurer und werden selten abgeschlossen“, sagt Experte Dießl. Zudem wollten die Versicherer vor allem junge Kunden mit sehr günstigen Prämien locken. Später wird es dann richtig teuer. Daher rät der Makler älteren Kunden bei der Leistung etwas Abstriche zu machen, um die Prämie zu senken. „Wichtig ist, dass die Kunden den Tarif so lange durchhalten, bis die größten Zahnprobleme behoben wurden“, so Dießl. Denn alle Anbieter verzichten auf ihr außerordentliches Kündigungsrecht. Sie können also keinen Kunden rauswerfen, nur weil aufgrund erster Zahnarztrechnungen klar wird, dass auch in der Zukunft sehr teure Behandlungen anstehen.

Grundsätzlich haben die Versicherer in allen Tarifarten das Recht ihre Beiträge anzuheben, falls die Leistungsausgaben aus dem Ruder laufen. Wem die Beiträge zu teuer werden, sollte erst einmal prüfen, ob der eigene Versicherer einen günstigeren Tarif bietet. Dann entfallen beim Umstieg weitgehend die Einschränkungen der ersten Versicherungsjahre. Möglich ist es aber mittlerweile auch, einen anderen Versicherer zu wählen. Dießl: „Immer mehr Anbieter akzeptieren beim Versicherungswechsel die Vorversicherungszeit des Konkurrenten.“ Der Umstieg sollte aber von einem Experten beraten werden. „Angeratene oder laufende Behandlungen“ sind natürlich beim neuen Anbieter vom Versicherungsschutz ausgeschlossen und müssen vorher über die alte Police abgewickelt werden.