Bei oberflächlicher Betrachtung hätte Europa, und mit Blick auf die Ausbauzahlen auch Deutschland, Grund zum Jubeln. Erstmals erzeugten Wind- und Solarenergie in der Europäischen Union (EU) mehr Strom als fossile Brennstoffe. Knapp 30 Prozent des EU-Strommixes stammten 2025 aus diesen beiden erneuerbaren Energien, wie aus dem „European Electricity Review“ der Denkfabrik Ember hervorgeht. Getrieben wurde dieser Meilenstein vor allem vom starken Ausbau an Photovoltaik-Anlagen: Die Solarstromerzeugung wuchs das vierte Jahr in Folge um mehr als 20 Prozent und erreichte 369 Terawattstunden.

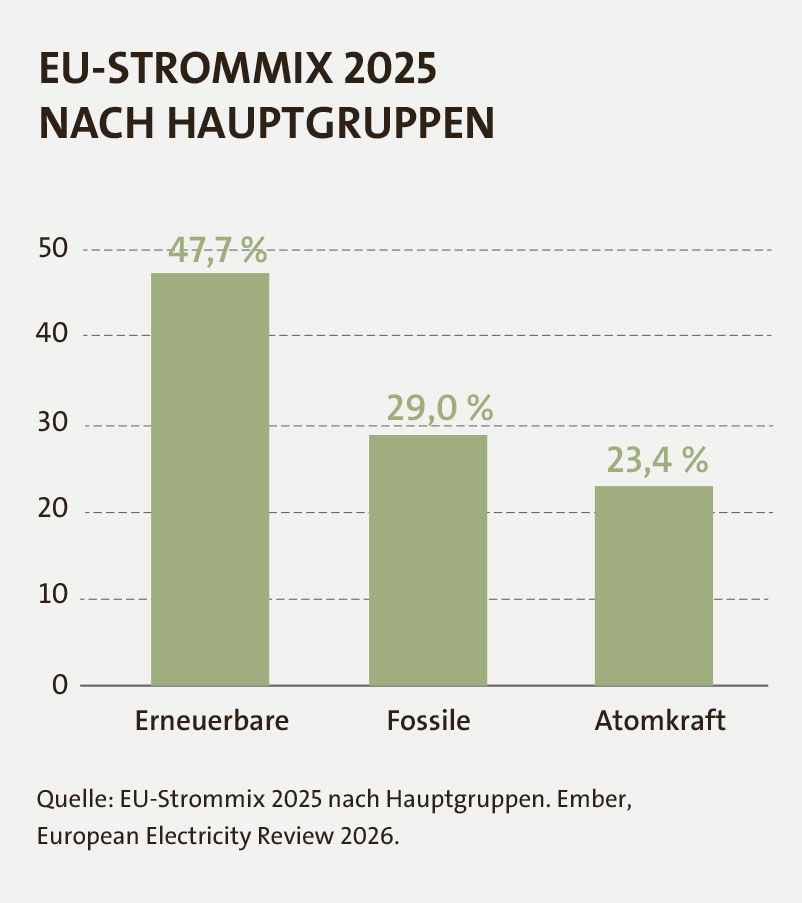

Rechnet man Wasserkraft und Biomasse hinzu, kamen erneuerbare Energien 2025 auf 47,7 Prozent der europäischen Stromproduktion. Fossile Brennstoffe standen noch für 29 Prozent, davon machte Kohle nur noch 9,2 Prozent aus (siehe Grafik). Das zeigt: Erneuerbare Energien sind in Europa längst kein Randsegment mehr, sondern zunehmend wichtige Elemente des Stromsystems.

Der Anteil von Gas am europäischen Strommix lag 2025 bei 16,7 Prozent. Die Stromerzeugung aus Gas stieg gegenüber dem Vorjahr um acht Prozent, blieb jedoch deutlich unter dem Niveau vor der Energiekrise. Laut Ember ist das für Investoren ein wichtiger Punkt: Die Energiewende reduziert zwar strukturell die Abhängigkeit von fossilen Importen, doch kurzfristig bleibt Gas noch ein ernst zu nehmender Faktor. Die Abhängigkeit von einzelnen Gaslieferanten jedoch ist weiterhin ein geopolitisches Risiko. Die EU-Energieminister verständigten sich Ende 2025, nach Angaben der EU-Kommission, auf ein vollständiges Importverbot für russisches Gas einschließlich Liquefied Natural Gas, kurz LNG, bis Ende 2027. Damit sinke zwar die unmittelbare Abhängigkeit von Russland, zugleich könnten neue Abhängigkeiten von anderen Lieferanten des Flüssiggases entstehen. Energieexperten verweisen deshalb immer wieder darauf, dass Investitionen in heimische erneuerbare Energien eine zentrale Strategie seien, um dieses Risiko zu reduzieren und die Verhandlungsposition Europas in geopolitischen Konflikten zu stärken. Für Kapitalgeber ist diese Argumentation inzwischen mehr als Klimapolitik. Sie betrifft Versorgungssicherheit, industrielle Standortkosten und die Bonität künftiger Energieinfrastruktur. Je stärker Europa seine Stromversorgung auf heimische erneuerbare Quellen stütze, desto geringer werde der Einfluss externer Rohstoffpreise auf die Energiekosten der Industrie.

Der Anteil von Gas am europäischen Strommix lag 2025 bei 16,7 Prozent. Die Stromerzeugung aus Gas stieg gegenüber dem Vorjahr um acht Prozent, blieb jedoch deutlich unter dem Niveau vor der Energiekrise. Laut Ember ist das für Investoren ein wichtiger Punkt: Die Energiewende reduziert zwar strukturell die Abhängigkeit von fossilen Importen, doch kurzfristig bleibt Gas noch ein ernst zu nehmender Faktor. Die Abhängigkeit von einzelnen Gaslieferanten jedoch ist weiterhin ein geopolitisches Risiko. Die EU-Energieminister verständigten sich Ende 2025, nach Angaben der EU-Kommission, auf ein vollständiges Importverbot für russisches Gas einschließlich Liquefied Natural Gas, kurz LNG, bis Ende 2027. Damit sinke zwar die unmittelbare Abhängigkeit von Russland, zugleich könnten neue Abhängigkeiten von anderen Lieferanten des Flüssiggases entstehen. Energieexperten verweisen deshalb immer wieder darauf, dass Investitionen in heimische erneuerbare Energien eine zentrale Strategie seien, um dieses Risiko zu reduzieren und die Verhandlungsposition Europas in geopolitischen Konflikten zu stärken. Für Kapitalgeber ist diese Argumentation inzwischen mehr als Klimapolitik. Sie betrifft Versorgungssicherheit, industrielle Standortkosten und die Bonität künftiger Energieinfrastruktur. Je stärker Europa seine Stromversorgung auf heimische erneuerbare Quellen stütze, desto geringer werde der Einfluss externer Rohstoffpreise auf die Energiekosten der Industrie.

Der dynamischste Teilmarkt bleibt die Photovoltaik. In allen EU-Ländern wurden Solaranlagen massiv zugebaut. Mehr als ein Fünftel ihres Stroms erzeugten 2025 unter anderem Ungarn, Zypern, Griechenland, Spanien und die Niederlande aus Solarenergie. SolarPower Europe rechnet im „Global Market Outlook for Solar Power 2025-2029“ weltweit mit einem Zubau von rund 655 Gigawatt neuer Photovoltaikleistung im Jahr 2025. Für die EU bleibt Solar trotz verlangsamter Wachstumsraten ein Kernmarkt. Doch der Markt verändert sich dabei strukturell.

langfristige finanzierungen

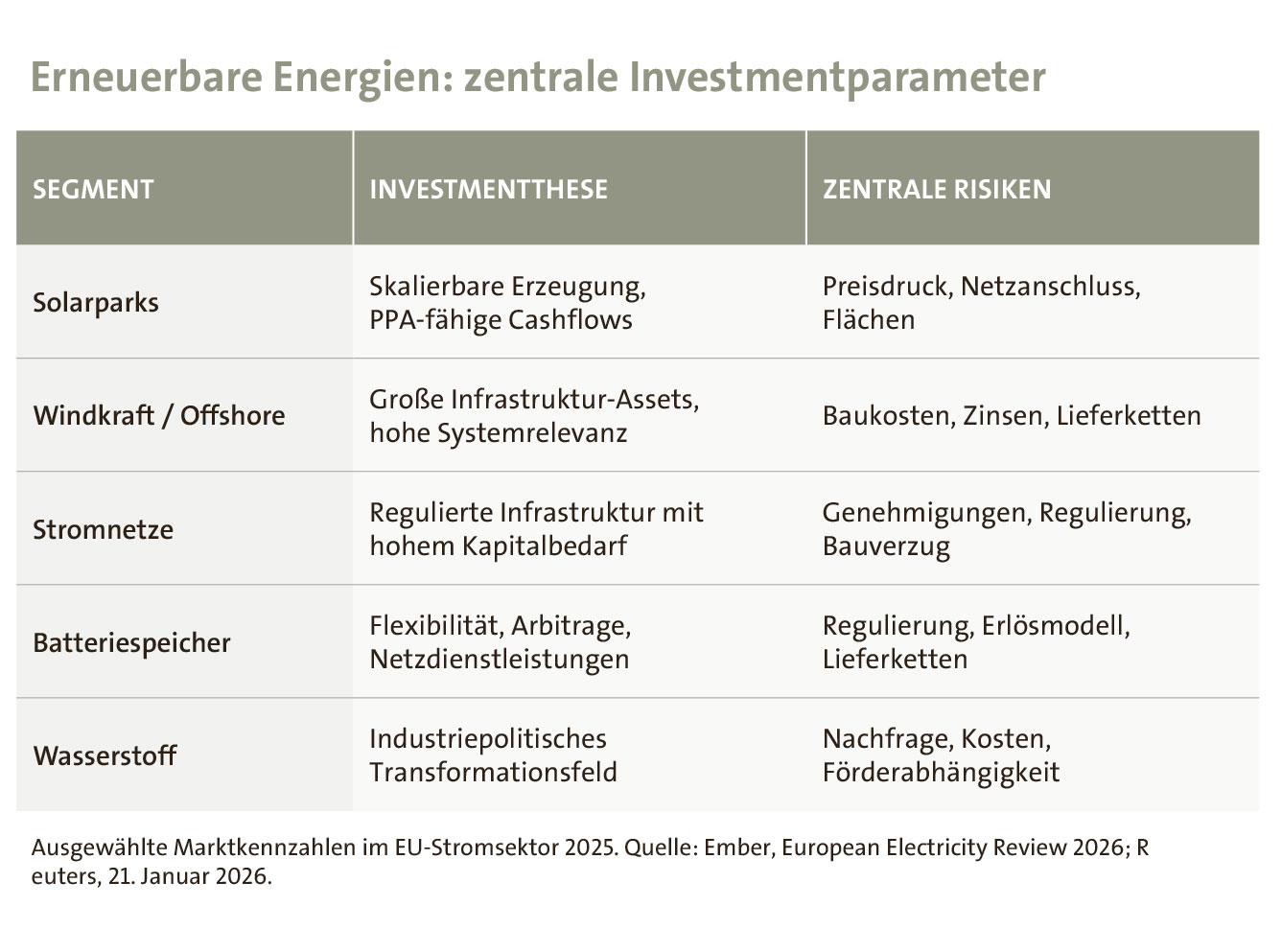

Während Solarstrom lange als subventionsabhängig galt, entstehen inzwischen mehr Projekte, die über langfristige Stromabnahmeverträge finanziert werden. Power Purchase Agreements, kurz PPA, werden laut PwC Deutschland für Industrieunternehmen zu einem Instrument, um Stromkosten über Jahre abzusichern. Nach Angaben der Beratungsgesellschaft erhöht das für Infrastrukturinvestoren, Versicherungen und Pensionsfonds die Planbarkeit von Erträgen. Solarparks ähneln damit zunehmend klassischen Infrastrukturinvestments, jedoch mit stärkeren Preis- und Wetterkomponenten. Gleichzeitig drücke die internationale Wettbewerbssituation auf Margen. Die starke Expansion chinesischer Modulhersteller habe die Technologiepreise gesenkt und viele Projekte wirtschaftlicher gemacht. Laut PwC kann das für Projektentwickler vorteilhaft sein, für europäische Hersteller dagegen ist es eine Belastungsprobe. Aus Investorensicht entstehen dadurch zwei Seiten: Einerseits wächst die Projektpipeline. Andererseits entstehen entlang der Wertschöpfungskette sehr unterschiedliche Renditechancen.

Trotz des Booms im Solarbereich bleibt die Windkraft nach Analysen des Umweltbundesamtes die wichtigste erneuerbare Einzeltechnologie Europas. Demnach entwickeln sich besonders Offshore-Windparks in Nord- und Ostsee zu strategischen Infrastrukturprojekten mit hohem Kapitalbedarf. Die Elektrifizierung energieintensiver Industrien, Elektromobilität und Rechenzentren erhöhen den Strombedarf auch in Europa. Das Problem dabei: Die Windbranche gerät zunehmend unter Druck. Höhere Finanzierungskosten, gestiegene Rohstoffpreise und Probleme in den Lieferketten belasten Hersteller und Projektentwickler immer stärker. Für Investoren ist Wind deshalb kein Selbstläufer. Entscheidend sind Ausschreibungsdesign, Netzanschluss, Baukosten, regulatorische Stabilität und die Frage, ob Projekterträge über staatliche Mechanismen, PPA oder Marktpreise abgesichert werden. Langfristig bleibt Wind attraktiv, kurzfristig verlangt der Markt jedoch deutlich mehr Risikodisziplin als in der Niedrigzinsphase.

Deutschland spielt innerhalb Europas weiterhin eine Schlüsselrolle. Der Markt ist wegen seiner Größe, Industriebasis und regulatorischen Bedeutung Taktgeber für große Teile der europäischen Energiewirtschaft. Nach Angaben des Fraunhofer-Instituts lag der Anteil erneuerbarer Energien an der öffentlichen Nettostromerzeugung 2025 in Deutschland bei 55,9 Prozent. Windkraft blieb wichtigste Stromquelle, während die Photovoltaik ihre Produktion um 21 Prozent steigerte und erstmals die Braunkohle überholte. Ein Problem aber bleibt: Schon heute wird grüner Strom nicht vollständig genutzt. Wind- und Solaranlagen werden abgeregelt, wenn Netze überlastet sind oder bei hoher Erzeugung niedrige beziehungsweise negative Preise auftreten. Der Ausbau von Batteriespeichern, die Stärkung der Stromnetze und die Ausweitung der Nachfragesteuerung können nach Ansicht von Experten deshalb helfen, einen höheren Anteil von Wind- und Solarenergie in den Markt zu integrieren.

Vor diesem Hintergrund gewinnt die geplante Novelle des Erneuerbare-Energien-Gesetzes 2027 hohe Bedeutung. Das EEG trat vor 26 Jahren in Kraft und wurde international zum Vorbild, auch weil es über feste Einspeisevergütungen Investitionssicherheit schuf. Dieses Prinzip ermöglichte den frühen industriellen Durchbruch der erneuerbaren Energien.

Das Ziel der Bundesregierung bleibt laut Entwurf unangetastet: Ende 2030 sollen erneuerbare Energien 80 Prozent des Bruttostromverbrauchs decken. Dafür sind unter anderem 115 Gigawatt Windenergie und 215 Gigawatt Photovoltaik vorgesehen. Unklar bleibt allerdings, welche Energiemenge diesem 80-Prozent-Ziel künftig zugrunde liegen soll. Während im EEG 2023 noch eine Größe von 600 Terawattstunden genannt wurde, fehlt in der Novelle bislang ein entsprechender Wert. Für Investoren sei das aber wichtig, denn Ausbaupfade, Ausschreibungsmengen und erwartete Stromnachfrage beeinflussen Projektbewertungen und Finanzierungsmodelle unmittelbar.

übergang richtig steuern

Die Marktintegration der Erneuerbaren ist langfristig grundsätzlich richtig, wie Claudia Kemfert vom Deutschen Institut für Wirtschaftsforschung betont. Ein Stromsystem mit 80 Prozent erneuerbaren Energien brauche Preissignale, Flexibilität und Speicher; feste Einspeisevergütungen können auf Dauer kein Endzustand sein. Der kritische Punkt ist jedoch aus Expertensicht das Timing. Erfolgt der Übergang zu schnell, könnten insbesondere Dachanlagen mit geringem Eigenverbrauch wirtschaftlich unter Druck geraten.

Uwe Holzhammer von der Technischen Hochschule Ingolstadt weist darauf hin, dass Gebäude mit relevantem Eigenverbrauch Photovoltaikanlagen künftig tendenziell kleiner und stärker am eigenen Verbrauch ausrichten dürften. Gebäude mit geringem oder keinem Eigenverbrauch könnten Aufdachanlagen hingegen unter den vorgeschlagenen Rahmenbedingungen deutlich schwerer wirtschaftlich umsetzen. Die Folge: eine stärkere Verlagerung des Zubaus auf große Freiflächenanlagen. Für Investoren wäre das durchaus relevant: Große Solarparks ließen sich effizienter finanzieren und standardisieren, doch sie würden zugleich den Bedarf an Flächen, Netzanschlüssen und lokaler Akzeptanz erhöhen.

sonderrolle österreich

Eine Sonderrolle nimmt Österreich innerhalb Europas ein, stellt Advantage Austria klar. Die Gründe: Durch den hohen Anteil an Wasserkraft verfügt das Land bereits heute über einen vergleichsweise stabilen erneuerbaren Strommix. Pumpspeicherkraftwerke gewinnen zusätzlich an Bedeutung, weil sie kurzfristige Schwankungen im europäischen Stromnetz ausgleichen können. Damit entwickele sich Österreich zunehmend zu einem wichtigen Flexibilitätsstandort innerhalb des europäischen Energiemarkts.

Zugleich wächst auch in Österreich der Photovoltaikmarkt, vor allem über private und gewerbliche Dachanlagen informiert die Außenwirtschaftsorganisation der Wirtschaftskammer Österreich weiter. Demnach ist der Markt kleiner als in Deutschland, kann aber von seiner bestehenden Wasserkraft- und Speicherinfrastruktur profitieren. Für Investoren ergebe sich daraus ein anderes Profil mit weniger Skaleneffekten als im deutschen Markt, aber dafür mehr Systemflexibilität und eine stärkere Rolle als Ausgleichs- und Speicherstandort.

Besonders stark verändert sich die Wahrnehmung erneuerbarer Energien an den Kapitalmärkten. Der europäische Green Deal hat in den vergangenen Jahren erhebliche Investitionen ausgelöst. Unterschiede bestehen weiterhin beim Ausbau-Tempo einzelner Länder und Technologien. Dennoch betrachten institutionelle Anleger erneuerbare Infrastruktur zunehmend als defensives Langfristinvestment.

Fazit

Pensionsfonds, Versicherungen und Infrastrukturinvestoren investieren verstärkt in Wind- und Solarparks, Ladeinfrastruktur, Wasserstoffprojekte und Batteriespeicher. Dahinter steht eine einfache Logik: Europa elektrifiziert Industrie, Mobilität und Wärmeversorgung gleichzeitig. Das macht Strom zum strategischen Produktionsfaktor der kommenden Dekade. Wer künftig günstige, klimafreundliche und zugleich stabile Energie bereitstellen kann, sichert sich nicht nur wirtschaftliche Wettbewerbsfähigkeit, sondern auch die Schlüsselrolle im nächsten industriellen Zyklus Europas – und der dürfte grün sein.