Die positive Botschaft: Fondspolicen bleiben weiterhin der Wachstumsmotor für die Altersvorsorge. Das zeigt eine aktuelle Umfrage unter 27 Lebensversicherungen. Sie sollten auf einer Schulnotenskala die aktuelle Geschäftsentwicklung für neun Sparten oder Produktgattungen einschätzen. Besonders positiv wird die „Fondspolice ohne Garantie“ beurteilt. Insgesamt erreicht dieses Angebot die Schulnote 1,7. Gleich elf Unternehmen vergaben hier mit „sehr positiv“ die Höchstnote „sehr gut“. Lediglich drei Versicherer schätzen die Entwicklung der garantielosen Fondspolice „neutral“, also lediglich „befriedigend“ ein. Alle Gesellschaften, die an der Umfrage teilnahmen, bieten übrigens das Produkt an.

Abgeschlagen auf Rang fünf liegt die „Fondspolice mit Garantie“, auch wenn sie noch die Note 2,3 erreicht. Nicht jede Gesellschaft – Marktabdeckung in der Abfrage 85,2 Prozent – bietet Garantiefondspolicen an. Deutlich abgeschlagen auf Rang acht landet die „Rentenpolice gegen Einmalzahlung“. Aufgrund höherer Zinsen macht sich hier die Konkurrenz von Banken und Investmenthäusern bemerkbar – obwohl die Mitbewerber keine lebenslange Rente bieten können. Renten durch eine einmalige Kapitalzahlung werden nach Darstellung der Unternehmen auch eingesetzt, um ablaufende Kapitalsummen wieder zurückzuholen. In der Gesamtschau erreicht die „Rentenpolice gegen Einmalzahlung“ nur die Note „befriedigend“. Schlusslicht ist nicht überraschend mit der Note 3,3 die „klassische Lebensversicherung“. Faktisch wird es in Zukunft noch schwieriger, eine klassische Vorsorge anzubieten, denn mit ihren jährlichen Garantien erzielt sie – trotz Zinsanstieg aufgrund der erhöhten Inflation – derzeit meist negative reale Renditen.

Damit könnte das Angebot dem von der Aufsicht geforderten Kundennutzen widersprechen. Dazu hat die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) ein Merkblatt veröffentlicht (08.05.2023; MB 01/2023; VA) und angekündigt, dass sie im Rahmen ihrer „Wohlverhaltens-aufsicht“ sechs Lebensversicherer 2023 besonders unter die Lupe nehmen will. Grund: Scheinbar weichen bei diesen Assekuranzen „Risikoindikatoren“ deutlich vom Branchenschnitt ab. Geprüft werden die Effektivkosten, die Vergütungszahlungen, die Stornoquote, die Abschluss- und Verwaltungskosten sowie die Wertentwicklung der fondsgebundenen Kapitalanlagen. Es muss also bei Altersvorsorgeprodukten künftig einen „value for money“ geben.

Das bietet die Branche, betont etwa Volker Priebe, Mitglied des Vorstands der Allianz Lebensversicherungs-AG. Mit modernen Lebensversicherungen könne man Renditechancen nutzen, sei aber nicht allen Schwankungen des Kapitalmarkts ausgesetzt. So gäbe es das breit diversifizierte Sicherungsvermögen, das auch in Substanzwerten investiert sei und nicht börsengehandelte Werte enthalte. Zentralen Wert für die Kunden habe auch die lebenslange Rente. „Es ist natürlich wichtig, dass die Produkte auch ein faires Preisleistungsverhältnis haben“, so Priebe. Für ihn sollte die Diskussion daher nicht allein auf Performance und Kosten beschränkt werden. Verbraucherschützer sehen das kritisch: Britta Langenberg, Leiterin Verbraucherschutz bei der Bürgerbewegung Finanzwende, betont etwa: „Bei zwei Prozent in Aussicht gestellter Rendite und einer Inflation von sechs Prozent, braucht kein Kunde einen Taschenrechner, um zu merken, dass sich das nicht lohnt.“ Solche kurzfristigen Betrachtungen des Erfolgs sind nach Ansicht von Peter Schwark vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) wenig hilfreich. „Es geht um den langfristigen Erfolg“, argumentiert Schwark. So gehe etwa die Europäische Zentralbank noch immer von einer langfristig durchschnittlichen Inflation von zwei Prozent aus.

Haftungsrisiko für vermittler

Langfristige Prognoserechnungen werden somit noch wichtiger. „Es gibt aber hier viel Wildwuchs“, stellt Prof. Jochen Ruß vom Institut für Finanz- und Aktuarwissenschaften (ifa) fest. Das bestätigt Norman Wirth, Geschäftsführender Vorstand AfW – Bundesverband Finanzdienstleistung. Für die Bayerische Versicherung hat der AfW eine Analyse erstellt, die zeigt: Vermittler haften, wenn sie ihre Kunden mit unrealistischen Hochrechnungen beraten. Im Mittelpunkt des Gutachtens „Beratungs- und Informationspflichten zu Wertentwicklungen von hybriden Versicherungstarifen“, das im März 2023 veröffentlicht wurde, steht der Vorwurf, dass die Sparsumme der Kunden nach Kosten in vollem Umfang mit dem möglichen Zins hochgerechnet wird. Das sei aber bei Produkten problematisch, bei denen ein Teil der Sparsumme in das konventionelle Sicherungsvermögen der Assekuranz angelegt wird und nicht direkt an den Kapitalmärkten. Grund: Die Sicherungsvermögen bestehen zu einem hohen Prozentsatz aus festverzinslichen Anleihen mit vergleichsweise niedriger Verzinsung.

Wirth fasst das Fazit des AfW-Rechtsgutachtens so zusammen: „Je nachdem, welche Verteilung der Sparanteile der Kunde gewählt hat, dürfte damit in vielen Fällen die dem Kunden so suggerierte Wertentwicklung fernliegend, grob falsch oder schlicht unrealistisch sein.“ Nach Meinung der Juristen besteht trotz der Unverbindlichkeit der Prognose die Gefahr, dass die Kunden diese als „sachlich gerechtfertigt wahrnehmen“. Am Ende erfolgt eine deutliche Warnung an die Vermittler: „Es spricht einiges dafür, dass Versicherungsmakler verpflichtet sind, von Versicherungen dargestellte Wertentwicklungen bei hybriden Tarifen nachzuvollziehen und bei der Vermittlung einer solchen Versicherung ihre Kunden informieren müssen, wenn diese Darstellung nicht plausibel ist. Gleiches dürfte für Versicherungen und Versicherungsvertreter gelten, wenn solche Versicherungstarife von diesen direkt verkauft oder vermittelt werden.“

Nachhaltigkeit geprüft

In gewisser Weise werden damit hybride Tarife zum heißen Eisen, wenn nicht eine differenzierte Hochrechnung nach den „verschiedenen Anlagetöpfen“ erfolgt. Gleichzeitig ist das Wasser auf die Mühlen von Anbietern reiner Fondspolicen – die von den Assekuranzen, wie die eingangs erwähnte Marktumfrage zeigt, sowieso als zukunftsträchtiger eingestuft werden. Doch auch in diesem Markt schlägt manchen Lebensversicherern deutliche Kritik entgegen. Das zeigt der aktuelle „Fondspolicenreport Nachhaltigkeit“ des Hamburger Versicherungsmaklers und Analysehauses Smart Asset Management Service GmbH (sam) und des Instituts für Vermögensaufbau (IVA). Die Studienverfasser haben die für den Maklermarkt wichtigsten 21 Tarife privater, fondsgebundener Rentenversicherungen auf deren Investmentqualität mit dem Schwerpunkt Nachhaltigkeit geprüft.

Die Ergebnisse geben einen qualifizierten Überblick darüber, welche Fondspolicen-Tarife für unterschiedliche Kundenprofile und Nachhaltigkeitspräferenzen am ehesten geeignet sind, entweder die gewünschte Zielrendite mit so wenig Risiko wie möglich zu erreichen oder bei einer vorgegebenen Risikoneigung die höchste Rendite zu erzielen. Insbesondere wird die Nachhaltigkeitsqualität des Investmentangebots auf Basis der Kriterien Umwelt, Soziales und Governance (ESG) untersucht. „Wir haben alle relevanten Einzelfonds dem ESG-Konsensrating des IVA unterzogen. Dieses Rating basiert auf Bewertungen der in den Fonds tatsächlich enthaltenen Titel“, betont IVA-Vorstand Dirk Rathjen. Da verschiedene ESG-Rater unterschiedliche Meinungen haben, wurde eine Konsensmeinung aus mehreren ESG-Ratings gebildet.

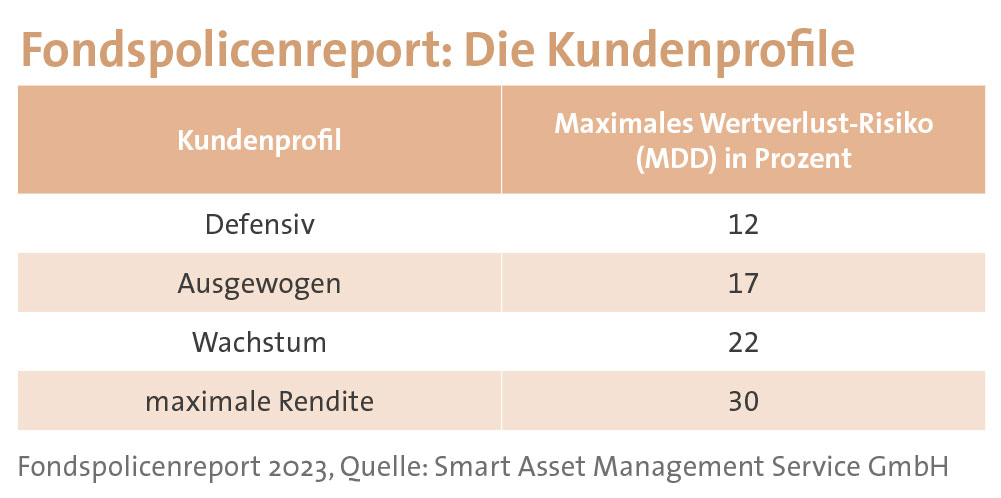

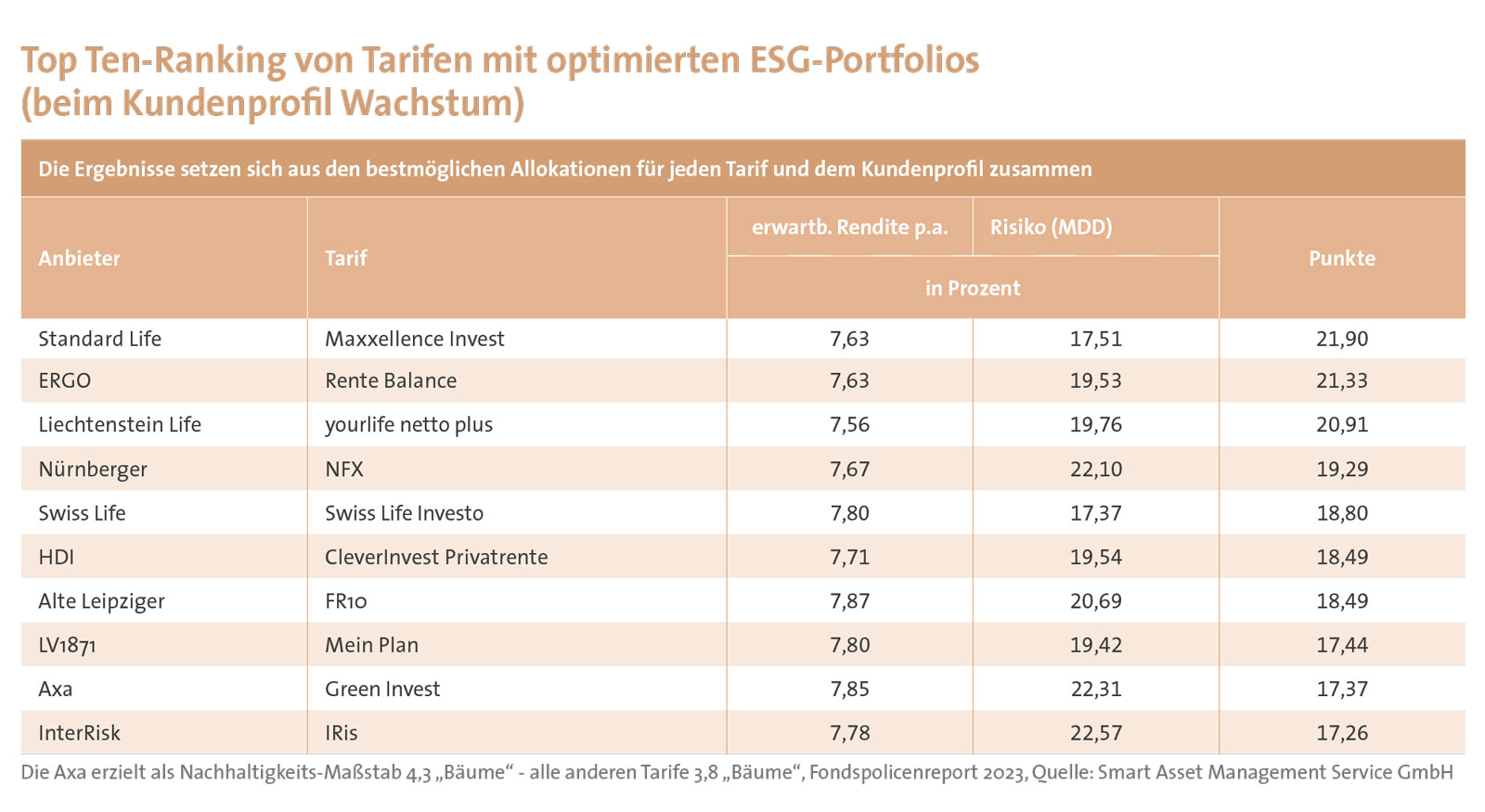

Für die Nachhaltigkeitsqualität vergeben die Studienverfasser Bäume. Die Skala reicht von „einem Baum“ bis zu „fünf Bäumen“. Je mehr Bäume, desto nachhaltiger ist das Portfolio. Zudem wurden vier Kundenprofile definiert, die die unterschiedlichen Risiko-Rendite-Erwartungen der Kunden abbilden. Je größer die Erwartungen ausfallen, desto stärker fällt das Maximum Drawdown (MDD) aus, das als Risiko-Kennzahl gewählt wurde (siehe Schaubild). Das Anlagerisiko wird also nicht, wie häufig üblich, mit der Volatilität gleichgesetzt, sondern mit dem größten maximalen Wertverlust innerhalb eines betrachteten Zeitraums. Sam-Geschäftsführer Thorsten Dorn: „So kann man das Verlustrisiko für Anleger am ehesten verständlich machen.“ Unter Ausweis des Verlustrisikos und der erwartbaren Rendite wurden dann für jedes Kundenprofil die besten zehn Tarife mit optimierten ESG-Portfolios bestimmt (siehe Tabelle).

Für die Nachhaltigkeitsqualität vergeben die Studienverfasser Bäume. Die Skala reicht von „einem Baum“ bis zu „fünf Bäumen“. Je mehr Bäume, desto nachhaltiger ist das Portfolio. Zudem wurden vier Kundenprofile definiert, die die unterschiedlichen Risiko-Rendite-Erwartungen der Kunden abbilden. Je größer die Erwartungen ausfallen, desto stärker fällt das Maximum Drawdown (MDD) aus, das als Risiko-Kennzahl gewählt wurde (siehe Schaubild). Das Anlagerisiko wird also nicht, wie häufig üblich, mit der Volatilität gleichgesetzt, sondern mit dem größten maximalen Wertverlust innerhalb eines betrachteten Zeitraums. Sam-Geschäftsführer Thorsten Dorn: „So kann man das Verlustrisiko für Anleger am ehesten verständlich machen.“ Unter Ausweis des Verlustrisikos und der erwartbaren Rendite wurden dann für jedes Kundenprofil die besten zehn Tarife mit optimierten ESG-Portfolios bestimmt (siehe Tabelle).

Laut den Studienergebnissen hat sich das Angebot an Einzelfonds im Vergleich zum Vorjahr vergrößert, und einige Versicherer haben die Abdeckung der Assetklassen deutlich verbessert. Allerdings bestehen in der Breite des Angebotes weiterhin teils große Lücken in wichtigen Anlageklassen, die für die Erstellung eines soliden und breit diversifizierten Portfolios notwendig sind. Deshalb erkennen die Autoren hier aufseiten der Versicherer noch deutlichen Handlungsbedarf. Denn so viel stehe fest: Der Erfolg eines Portfolios in einer Fondspolice hänge nicht vom einzelnen Fonds ab, sondern vielmehr von der richtigen Kombination und Gewichtung der Anlageklassen.

Laut den Studienergebnissen hat sich das Angebot an Einzelfonds im Vergleich zum Vorjahr vergrößert, und einige Versicherer haben die Abdeckung der Assetklassen deutlich verbessert. Allerdings bestehen in der Breite des Angebotes weiterhin teils große Lücken in wichtigen Anlageklassen, die für die Erstellung eines soliden und breit diversifizierten Portfolios notwendig sind. Deshalb erkennen die Autoren hier aufseiten der Versicherer noch deutlichen Handlungsbedarf. Denn so viel stehe fest: Der Erfolg eines Portfolios in einer Fondspolice hänge nicht vom einzelnen Fonds ab, sondern vielmehr von der richtigen Kombination und Gewichtung der Anlageklassen.

Kundenprofil ist entscheidend

Die Studie zeigt insbesondere auf, dass die Unterschiede zwischen den Tarifen bei erwartbaren Renditen und Verlustrisiken stark vom jeweiligen Kundenprofil abhängen. Hier offenbaren sich die jeweiligen Stärken und Schwächen der einzelnen Versicherer in Bezug auf die Abdeckung der zur Portfoliokonstruktion sinnvollen Anlageklassen. Mit anderen Worten: Für renditebewusste Kunden empfehlen sich andere Policen als für sicherheitsorientierte. Zudem gebe es nach wie vor große Unterschiede bei den Tarifrestriktionen. Konkret gilt das für die maximal wählbare Anzahl von Einzelfonds und die Mindestinvestitionsquote pro Fonds.

„Da Vergangenheitsrenditen für Schätzungen künftiger Marktrenditen ungeeignet sind, werden langfristige Marktmeinungen und Renditeschätzungen von institutionellen Assetmanagern erhoben“, erläutern die Studienverfasser. Anhand von Analysen und Verfahren würden dazu Erwartungswerte für Aktienrenditen, Margenveränderungen und Zinsentwicklungen abgeleitet. „Für die Strategische Asset Allokation braucht man ein Zukunftsbild darüber, wie sich Märkte in Zukunft entwickeln könnten“, erläutert der sam-Geschäftsführer. Genau dies würden viele global agierende Fondsgesellschaften, Zentralbanken und internationale Finanzinstitute regelmäßig liefern.

Auf der Berater-Kunden-Ebene sei eine Strategische Asset Allokation aber noch nicht etabliert. Der sam-Geschäftsführer betont daher: „Eine Vorgehensweise auf diesem Niveau ist aber erforderlich, um gegenüber Kunden eine Perspektive für ihre Portfolios kommunizieren zu können.“ Die Marktkenner fordern daher: Fondspolicen-Anbieter sollten dieses Vorgehen in ihren Tarifberechnungsanwendungen künftig berücksichtigen und somit die Hoch- und Modellrechnungen plausibilisieren. Dorn: „Das schafft nachhaltig zufriedenere Kunden und Berater.“