")

Tesla arbeitet an humanoiden Robotern, Amazon experimentiert mit Drohnenlieferungen und lässt sich ein fliegendes Warenhaus patentieren. In den Lagerhallen sortieren Greifroboter mit Kameras eigenständig Kleinteile, während Lagerabläufe durch künstliche Intelligenz selbstlernend überwacht werden. Zukunftsszenarien wie dieses mögen nach Science-Fiction klingen, doch viele Elemente daraus sind bereits heute Stand der Logistikforschung. Investoren haben trotz derzeit niedrigen Transaktionsvolumina diesen innovationsgeprägten Sektor genau im Blick.

Deutsche Spezialfondsanbieter tragen derzeit den Logistikimmobilienmarkt. Auf diese Aussage lässt sich die Nachfragesituation in Deutschland subsummieren. Sie waren, so BNP Paribas Berechnungen, für rund 45 Prozent des Halbjahresergebnisses 2023 verantwortlich, Projektentwickler lagen bei 15 Prozent. An dritter Stelle im Käufer-Ranking kamen die Immobilien-AGs/REITs mit neun Prozent. Bei den geschlossenen Publikums-AIFs dagegen herrscht Flaute. Als Nischensegment waren Logistikimmobilien selbst in den Glanzzeiten der Branche nur vereinzelt ein Thema, wie Jan Peter Schmidt, Bereichsvorstand bei Deutsche Zweitmarkt/Fondsbörse analysierte. Lediglich ein einziges Angebot ist derzeit auf der Zweitmarkt-Plattform zu eruieren: der HGA Stuttgart Air Cargo Fonds von 2004, der in das Air Cargo Center in Stuttgart investierte.

flaute bei privatanlegern

Eine ähnlich magere Ausbeute brachte der Suchlauf beim Analysehaus Scope an den Tag. Seit 2013 sei ihr, so Stephanie Lebert, Senior Director Alternative Investments, kein Logistik-Immobilienobjekt untergekommen. Und auch beim Zentralverband der Immobilienwirtschaft ZIA kamen die Logistik- und Investitionskapitalexperten auf keine anderen Ergebnisse. Logistikimmobilien würden bei geschlossenen Publikumsfonds derzeit keine Rolle spielen – und hätten dies auch in der Vergangenheit nicht getan, fasste Thomas Burtschak, Referent für Handels- und Logistikimmobilien seine Rechercheergebnisse zusammen.

Wirklich verwunderlich ist dies nicht. Denn in den guten Zeiten der geschlossenen Fonds hatten Logistikimmobilien kein gutes Image. Inzwischen kämpfen die geschlossenen Publikums-AIFs selbst mit großen Herausforderungen. Verstärkte Regulierung und Nachfrageschwund machen ihnen das Leben schwer, so dass 2022 nur 21 Fonds in den Vertrieb kamen. Hier setzten zwar 14 Fonds auf Immobilien, aber vor allem auf die traditionellen Asset-Klassen. 2023 könnte die Zahl der Fonds noch weiter sinken, befürchtet nicht nur das Analysehaus Scope.

gegenwind für illiquide werte

Die hohen Unsicherheiten der multiplen Krisenlage sprechen gegen langfristige Anlagen in illiquide Vermögenswerte. Auch die Insolvenz der Project-Gruppe, einem großen Player im Markt der Publikums-AIFs, sorgt für negative Schlagzeilen. Zudem punkten derzeit alternative Geldanlagen wie Festgeld oder Anleihen bei Anlegern. Professor Thomas Beyerle, Managing Director bei der Frankfurter Catella Property Valuation GmbH, sieht daher keine Option für dieses Vehikel: „Ich erwarte im Logistiksegment eher keine geschlossenen Publikums-AIFs, da die Laufzeiten zu lang bzw. die Nutzungsdauer der Objekte eher kurzlebiger, also unter zehn Jahren, ist.“

Die Deutsche Finance Group möchte nun mit dem kürzlich in die Platzierung gegangenen „DF Deutsche Finance Investment Fund 23 – Club Deal UK Logistik“ den Gegenbeweis antreten. Geplant ist ein Eigenkapital von 100 Millionen Britisches Pfund Sterling (GBP). Die Laufzeit liegt mit rund vier Jahren deutlich kürzer als bei den bisherigen geschlossenen Publikums-AIFS. Die Mindestbeteiligung liegt bei 10.000 GBP. Investiert werden soll in Logistikimmobilien in erstklassigen städtischen oder stadtnahen Industrie- und Logistikstandorten in Großbritannien. Für das bereits bestehende Seed-Portfolio wurden Objekte an sechs Standorten ausgewählt, darunter London und Manchester, aber auch Sekundärstandorte wie Chelmsford und Enfield. Scope hob bei ihrer Ratinganalyse die transparente Anlagestrategie und die prosperierende Logistikbranche im UK hervor, Branchendienst k-mi die internationale Diversifizierung im britischen Logistikimmobilien-Markt bei mittelfristiger Kapitalbindung. Das Investment kommt tatsächlich zu einem guten Zeitpunkt. Denn vor allem die Teilmärkte im Vereinigten Königreich verzeichneten besonders starke Mietpreisanstiege, besonders London (+4,60 Euro/Quadratmeter), London-Heathrow (+2,00 Euro/Quadratmeter) und Glasgow (+1,00 Euro/Quadratmeter), ermittelte das Expertenteam von Garbe Industrial Real Estate.

Marktverwerfungen spürbar

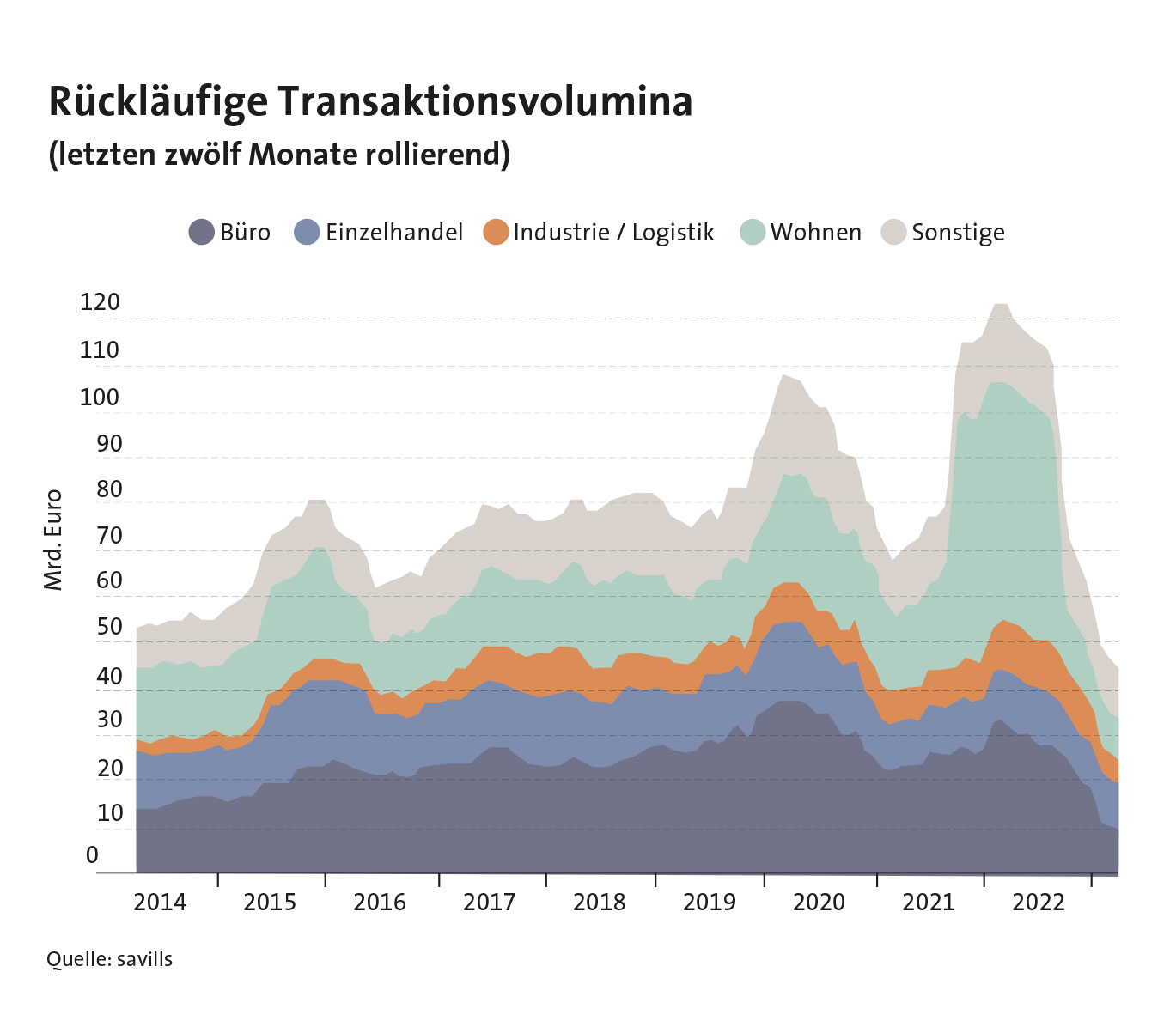

Insgesamt erwiesen sich Logistikimmobilien in der Covid-Zeit als stabile Asset-Klasse ohne nennenswerte Mieterinsolvenzen und mit verlässlichen Mieteinnahmen. Im Rampenlicht stand diese Immobilienart allerdings selten. Jahrzehntelang galt sie als Nischenprodukt und hatte mit Imageproblemen zu kämpfen. Das ist inzwischen überwunden. Die schwierige Gemengelage aus steigenden Zinsen, Inflation und Konsumzurückhaltung ließ viele Investoren und Entwickler abwarten. Und so gingen die letzten Monate mit ihren Verwerfungen auch am Logistikimmobilienmarkt nicht spurlos vorbei.

Im zweiten Quartal 2023 wurden nur noch rund 900 Millionen Euro in deutsche Logistikimmobilien investiert. Damit fiel das Transaktionsvolumen mit 1,8 Milliarden Euro zum ersten Halbjahr auf den niedrigsten Stand seit 2015. Mit ein Grund: Es fehlten ausländische Investoren und deren großvolumige Portfoliotransaktionen. Zu den größten Einzel-Deals des zweiten Quartals gehört unter anderem der Verkauf einer 81.800 Quadratmeter großen Logistikimmobilie in Pohlheim bei Gießen mit einer Jahresnettomiete von 3,8 Millionen Euro. Die Bruttoanfangsrendite für Neubauten an den Top-Standorten blieb dennoch konstant zwischen 4,85 bis 5,10 Prozent. Klassische Bestands-immobilien, so Bodo Hollung, Gesellschafter und Geschäftsführer von LIP Invest, die die Zahlen ermittelten, seien in der ersten Jahreshälfte kaum gehandelt worden. Die Eigentümer hielten die Immobilien angesichts der verringerten Ankaufsfaktoren vorerst im eigenen Bestand oder würden vergleichsweise hohe Konditionen erwarten. Dadurch falle der Spread der Bruttoanfangsrenditen zwischen Neubau und Bestand derzeit relativ gering aus.

Die Nachfrage nach Logistikflächen ist nahezu ungebrochen und recht resistent gegenüber den veränderten Rahmenbedingungen, so der Branchenkonsens. Tobias Kassner, Head of Research bei GARBE Industrial Real Estate sieht eine Erklärung für den nachlassenden Flächenumsatz zum Jahresauftakt in den deutschen Logistikregionen in den meisten Fällen mit der historisch niedrigen Leerstandsquote, denn vermarktbare Flächen stehen kaum zur Verfügung. Darüber hinaus hätten die gedämpfte konjunkturelle Stimmung und die Rahmenbedingungen ebenfalls das ihrige dazu beigetragen. Was ist die Folge?

Bestandsobjekte im fokus

Durch die wirtschaftliche Unsicherheit und die gestiegenen Kosten bei den Neubauten werden Bestandsimmobilien an Bedeutung gewinnen, ist immer häufiger in der Branche zu hören. Neu gebaut dagegen wird weniger, auch wenn diese Aktivitäten im zweiten Quartal 2023 mit rund 900.000 Quadratmetern gegenüber dem ersten Quartal zwar wieder etwas angezogen haben. Insgesamt wurden im ersten Halbjahr rund 1,6 Millionen Quadratmeter an neuen Logistikflächen in Deutschland gebaut. Der größte Baustart im zweiten Quartal war die spekulative Projektentwicklung von P3 im Güterverkehrszentrum Jade Weser Port Wilhelmshaven mit rund 140.000 Quadratmetern Logistikfläche. Aufgrund der sehr geringen Leerstandsquoten an vielen Standorten könne die Nachfrage aber oft nur durch Neubauten befriedigt werden, sagen Logistiker. Genau darin liegt ein weiteres Kernproblem: Viele Kommunen stellen sich bei der Ansiedlung von Logistikflächen quer. Und so ist die Flächenverfügbarkeit je nach Standort oft sehr eingeschränkt.

Diese anhaltende Verknappung kombiniert mit einer anhaltend hohen Nachfrage birgt für Investoren – die richtige Standortwahl vorausgesetzt – die Chance auf Mietsteigerungen in den nächsten Jahren und Jahrzehnten. Hollung gibt sich daher durchaus optimistisch: „Die Logistikimmobilien stehen nach den Kapitalmarktveränderungen des letzten Jahres als eine der ersten Asset-Klassen wieder in den Startlöchern: Geeignete Kaufobjekte sind vorhanden; die Nutzernachfrage ist nach wie vor da; die Kapitalmarktparameter haben sich stabilisiert, was die Preisfindung erleichtert – für entscheidungsfreudige Investoren ist jetzt der richtige Einstieg.“ Ähnlich auch die Einschätzung von Christopher Raabe, Geschäftsführer und Head of Logistics & Industrial der BNP Paribas Real Estate GmbH. Auch wenn die aktuellen konjunkturellen Aussichten per se nicht für großen Rückenwind von Seiten der Nutzermärkte sprechen würden, dürfte der im Logistiksegment sehr geringe Leerstand auch zu einem weiteren Anstieg des Mietpreisniveaus führen. Insbesondere eigenkapitalstarke Investoren dürften in der aktuellen Phase daher auch eine Chance sehen.