Die Rohstoffmärkte haben lange nicht mehr für derartige Schlagzeilen gesorgt wie in jüngster Zeit. Die Notierungen von Gold und Silber sind kräftig hinaufgeschnellt. Auch der Ölpreis hat stark zugelegt und wird vor allem vom Konflikt im Nahen Osten angetrieben. „Der Iran-Krieg hat Öl, aber auch Gas, in den Vordergrund gestellt. Rund 20 Prozent der weltweiten Ölnachfrage von rund 105 Millionen Fass pro Tag passieren die Straße von Hormus und machen die Meerenge damit zum wichtigsten Energie-Engpass der Welt“, so Joachim Berlenbach, Gründer und CEO der Earth Resource Investments. Deshalb könnten bereits kleinere Störungen erhebliche Auswirkungen auf globale Energiemärkte haben.

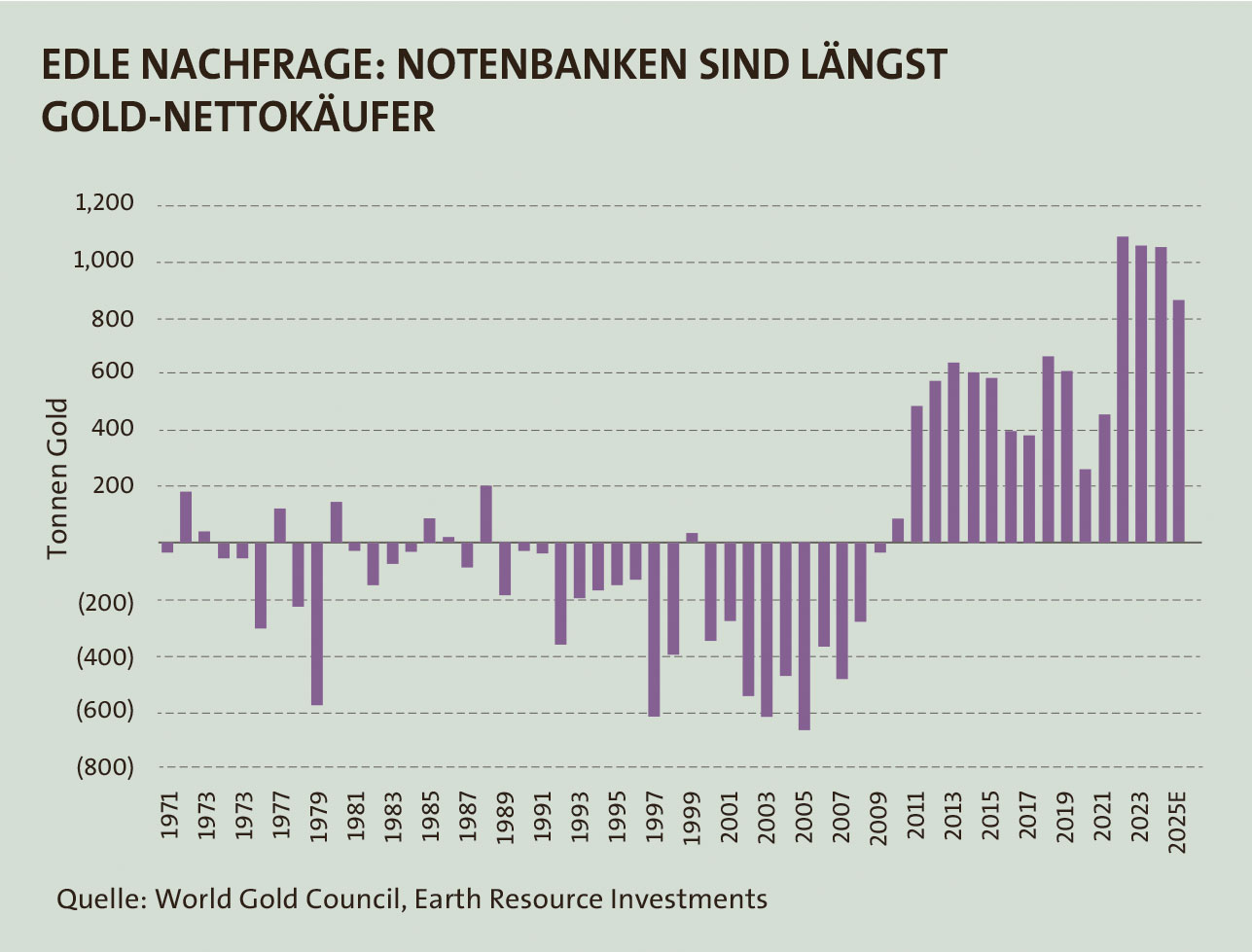

Überhaupt spricht aus aktueller Sicht noch so einiges für einen weiteren Anstieg bei zahlreichen Rohstoffnotierungen, so etwa bei Gold. Für Michael Kopf, Vertriebsleiter für Deutschland & Österreich bei Commodity Capital, liegen die Gründe auf der Hand. „Goldminen decken zum einen das Sicherheitsbedürfnis von Staaten, professionellen Investoren und Privathaushalten durch die Anschaffung und Hinterlegung von physischem Gold ab.“ Dabei sind die Notenbanken, insbesondere aus den Schwellenländern, längst Nettokäufer am Markt (siehe Grafik). Gold sei zunehmend auch in der Industrie, speziell in der Hochtechnologie sowie der künstlichen Intelligenz (KI), gefragt. „Apple etwa braucht für seine Produktion insgesamt rund 22 Tonnen Gold jährlich – alleine rund acht Tonnen für die iPhone-Herstellung“, sagt Kopf.

Überhaupt spricht aus aktueller Sicht noch so einiges für einen weiteren Anstieg bei zahlreichen Rohstoffnotierungen, so etwa bei Gold. Für Michael Kopf, Vertriebsleiter für Deutschland & Österreich bei Commodity Capital, liegen die Gründe auf der Hand. „Goldminen decken zum einen das Sicherheitsbedürfnis von Staaten, professionellen Investoren und Privathaushalten durch die Anschaffung und Hinterlegung von physischem Gold ab.“ Dabei sind die Notenbanken, insbesondere aus den Schwellenländern, längst Nettokäufer am Markt (siehe Grafik). Gold sei zunehmend auch in der Industrie, speziell in der Hochtechnologie sowie der künstlichen Intelligenz (KI), gefragt. „Apple etwa braucht für seine Produktion insgesamt rund 22 Tonnen Gold jährlich – alleine rund acht Tonnen für die iPhone-Herstellung“, sagt Kopf.

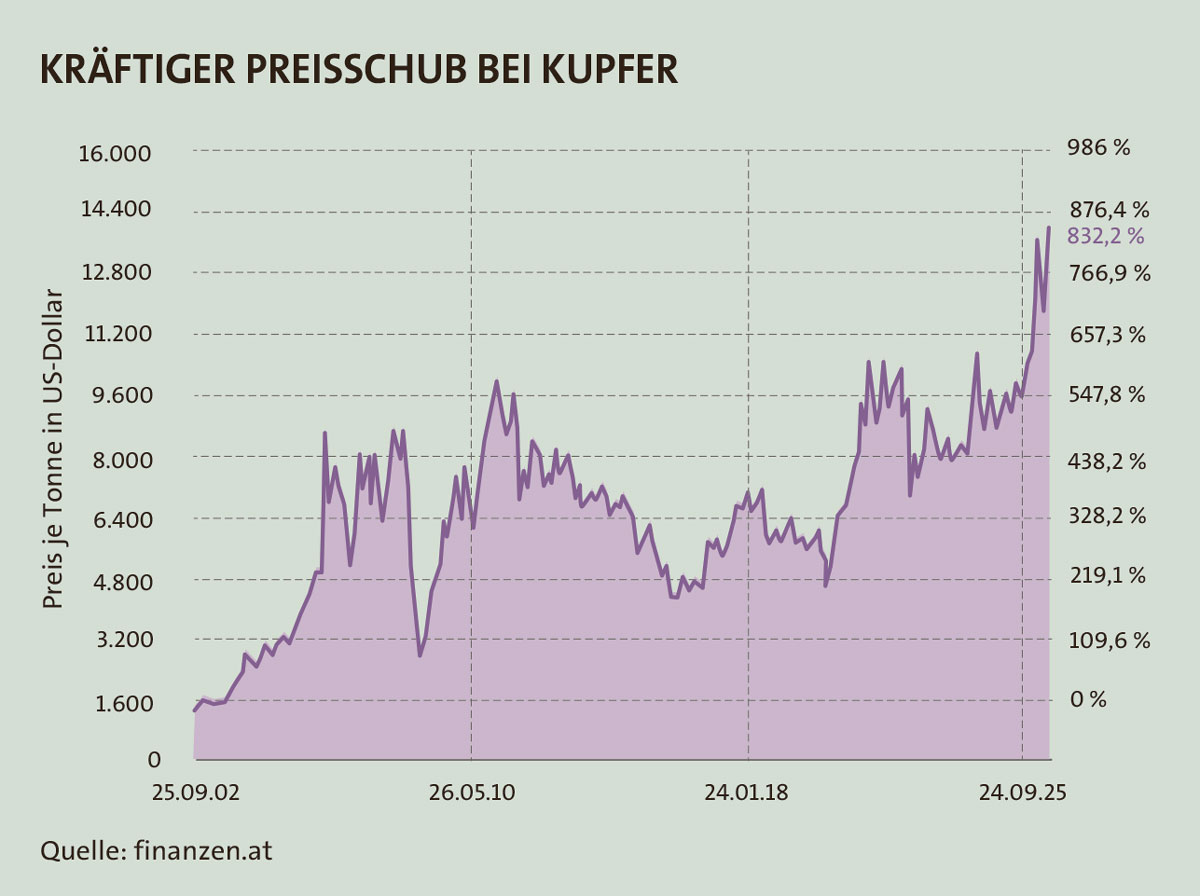

Der Vertriebsleiter geht auch auf die Entwicklungen am Silbermarkt ein: „Mehr als 60 Prozent der Jahresproduktion gehen in die Industrie, so etwa in die Photovoltaik und Elektroindustrie, wird aber auch als Sicherheitsspeicher, ähnlich wie bei Gold, in Form von Barren und Münzen genutzt.“ Ein positiver Trend zeichnet sich ebenso bei reinen Industriemetallen längst ab. „Lithium ist der wichtigste Grundstoff in der Stromspeicherung bei Akkus“, so Kopf. Doch damit ist längst nicht Schluss. Manuel Zeuch, Co-Fondsmanager des „DJE – Gold & Ressourcen“ und Analyst im DJE-Research & Portfolio Management, hebt Chancen bei Kupfer hervor und meint: „Das Metall profitiert von langfristigen strukturellen Trends wie etwa Elektrifizierung, Netzausbau, Rechenzentren und dem steigenden Energiebedarf. Das macht das Metall aus unserer Sicht fundamental attraktiv.“ Inzwischen hat die Notierung ein Rekordhoch erreicht (siehe Grafik).

Berlenbach hebt das zunehmende Wirtschaftswachstum, vor allem in Indien und China, hervor und betont: „Die Entwicklung wird die Energienachfrage weiter erhöhen. Unabhängig davon, ob der Fokus auf fossile Energien, Uran für die Kernenergie oder erneuerbare Energien liegt, ist es schwer abzusehen, wo diese Rohstoffe in ausreichenden Mengen herkommen sollen.“ Die Rohstoffpreise werden dem Earth Resource Investments-Experte zufolge weiter steigen und damit die Inflation beflügeln. Das dürfte den Goldpreis nach oben treiben.

Und dann gibt es noch einen weiteren Aspekt, auf den Hans Günnewigk, Consortia-Vorstandsmitglied und Fondsmanager des „VCH Expert Natural Resources Fonds“, verweist: „Geopolitische Spannungen und militärische Auseinandersetzungen führen zu einer steigenden Nachfrage nach Metallen. Die Sorge vor Abhängigkeiten, Lieferengpässen und Exportbeschränkungen führt zum Aufbau strategischer Reserven.“

attraktive bewertungen

All solche Entwicklungen könnten den Branchenaktien weiteren Rückenwind liefern. „Die Rohstoffbranche ist im Vergleich zu anderen Aktienbereichen derzeit der am attraktivsten bewertete Sektor“, sagt Berlenbach und präzisiert: „Aktuell sehen wir bei Ölfirmen Free-Cashflow-Renditen von 20–30 Prozent. Etwas darunter liegen die Werte bei Gold- und Kupferproduzenten.“ Zugleich sei aber von vielen Investoren der Rekordanstieg des Kupferpreises auf über 6,50 US-Dollar je Pfund bzw. über 14.000 US-Dollar je Tonne weitgehend unbeachtet geblieben. Die Margen der Produzenten befänden sich auf Rekordniveau, dennoch ignorieren Investoren den Sektor größtenteils weiterhin. „Das wird sich ändern“, so Berlenbach.

Hier hilft ein Blick zurück: Etwa Anfang der 2000er-Jahre nach der Implosion der Dotcom-Blase entwickelten sich Gold- und Rohstoffsektoren zunächst nur langsam, bevor sie kräftig in den Fokus rückten. „Aktuell sehen wir eine ähnliche Entwicklung“, sagt der CEO und ergänzt: „Die rekordtiefen Bewertungen der Aktien haben begonnen, Investoren anzuziehen. Wir sehen darin eine ideale Einstiegschance in eine unterbewertete Anlageklasse.“

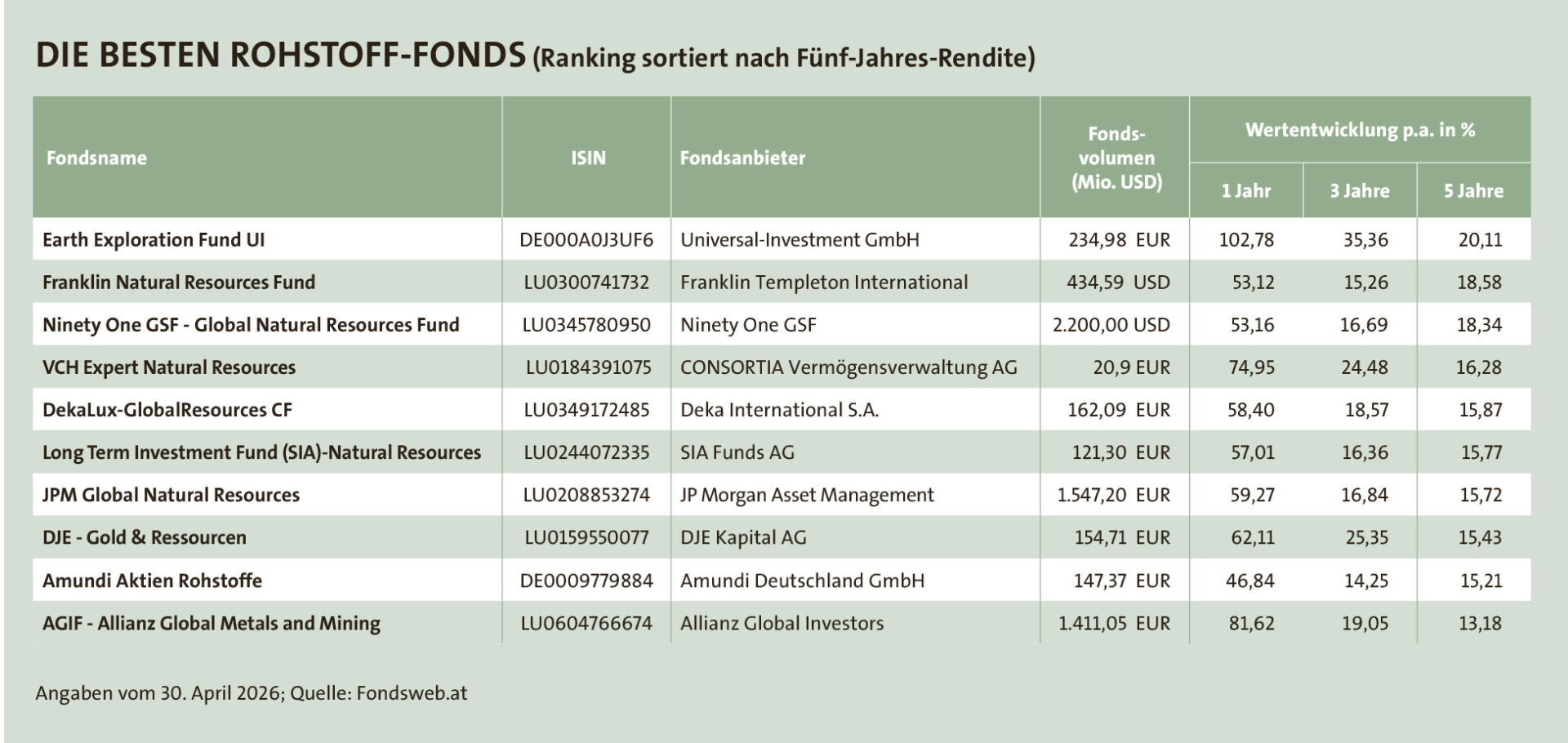

Einzig, die Rohstoffwelt ist breit gestreut, der Ansatz der Fondsmanager ebenso vielfältig. Dies ist das klare Fazit unseres Fondsrankings. Dabei führt der „Earth Exploration Fund UI“ die Tabelle in allen Laufzeiten an. Gesetzt werde auf Aktien folgender drei Grundpfeiler, wie es heißt: Öl, Gas und Uran sowie auf Industriemetalle, vor allem Kupfer, Zink, Nickel, Silber und Gold. Im Fokus stehen dabei kleinere Produzenten und Entwickler. Sie seien oft deutlich attraktiver bewertet als die großen Produzenten. Obendrein sehe man in diesem Bereich Übernahmepotenziale.

Berlenbach verweist zudem auf einen weiteren Aspekt: So sehe man keinen strukturellen Trend weg von Öl und Gas. „Wir glauben, dass deren Preise auch nach dem Irankrieg hoch bleiben werden, aufgrund einer steigenden globalen Nachfrage“, sagt er. Im Schnitt steige die globale Nachfrage jährlich um etwa eine Million Barrel pro Tag. Gleichzeitig bleibe der Sektor signifikant unterinvestiert, und Reserven würden nicht ausreichend ersetzt. Die aktuelle globale Nachfrage liegt bei rund 104 Millionen Fass pro Tag. Dies geht aus Daten der Internationalen Energieagentur hervor.

Einen starken Energiefokus hat der zweitplatzierte Fonds, der „Franklin Natural Resources Fund“. Besonders stark sind Großkonzerne wie Exxon, Chevron, aber auch ConocoPhillips gewichtet. Letzteres Unternehmen konzentriert sich auf Exploration und Förderung. Welchen Effekt könnte die Sperre der Straße von Hormus auf die Firmen haben? Dieser fällt unterschiedlich aus, erläutert Fondsmanager Fred Fromm. So habe etwa Chevron eine sehr geringe Tätigkeit im Nahen Osten, wodurch der Konzern von der Sperre kaum betroffen sei.

aKTUELLE MARKTRISIKEN

„Ein hoher Ölpreis könnte die Nachfrage nach Öl sowie nach petrochemischen Produkten allmählich dämpfen. Dies könnte infolge auch auf den Aktienkursen lasten, trotz der Gewinne, die solche Firmen aktuell erzielen“, findet Templeton-Manager Fromm.

Ein wenig anders sieht es im „VCH Expert Natural Resources Fund“ aus. Darin macht die Bergbauindustrie rund die Hälfte der Portfolioinvestments aus. Der US-Minenkonzern Freeport-McMoRan ist aktuell die größte Einzelposition. Fondsmanager Günnewigk ist für die weitere Preisentwicklung bei Kupfer sehr positiv gestimmt: „Die weltweite Nachfrage nach Kupfer ebenso wie nach Gold steigt. Freeport profitiert als großer Kupfer- und Goldproduzent von dieser Entwicklung.“ Jüngst habe das Unternehmen zwar von einer Verzögerung bei der Wiederinbetriebnahme der Grasbergmine berichtet, doch sollte 2027 die volle Kapazität wieder erreicht sein. Der Fondsmanager ergänzt: „Dies dürfte den Aktienkurs dann beflügeln.“

Hinzu kommt Folgendes: Aufgrund der Sperre von Hormus wird die weltweite Versorgung mit Schwefelsäure knapper. Der Weltmarktführer ist China mit einem Produktionsanteil von 30 bis 40 Prozent. Inzwischen hat das Reich der Mitte den Export zur eigenen Versorgungssicherheit eingestellt. Die Folgen könnten beachtlich sein. Die Kupferindustrie ist einer der weltweit größten Abnehmer der Säure, sie wird für die Produktion benötigt. Dabei gelten Chile und Indonesien als Hauptbetroffene. „So wird geschätzt, dass der Wegfall dieser Lieferungen etwa 20 Prozent der chilenischen Kupferproduktion bedroht. Daher ist zu erwarten, dass der Mangel an Schwefelsäure zu Produktionskürzungen führt und die Preise für Industriemetalle weiter in die Höhe treibt, wie auch aktuell zu beobachten ist“, sagt Günnewigk. Betroffen davon sei auch Silber, das oft als Beiprodukt bei der Gewinnung von Industriemetallen anfällt.

Mit Denison Mines und Cameco wird auch der Uran-Markt abgedeckt. „Die Kernenergie erlebt als emissionsfreie und grundlastfähige Energiequelle eine Renaissance. Der Energiebedarf für die neuen Rechenzentren für KI in den USA ist derart enorm, dass kein Weg an der Kernenergie vorbeizuführen scheint“, sagt der VCH-Fondsmanager. Damit gewinne der sichere Zugang zu Uran für Versorgungsunternehmen und Regierungen zunehmend an Bedeutung.

Günnewigk geht auch auf die Portfolioinvestments ein. Cameco sei nach Kazatomprom der größte Uranproduzent der Welt und habe zusammen mit einem Partner 2023 Westinghouse Electric (Anteil 49 Prozent) gekauft. „Westinghouse ist einer der führenden Anbieter im Bereich der zivilen Kernkraft, baut sowohl Groß- als auch modulare Kleinreaktoren“, berichtet er. Ende 2025 gab Westinghouse demnach eine 80-Milliarden-US-Dollar-Partnerschaft mit der US-Regierung zum Bau neuer Reaktoren bekannt. Laut Günnewigk wartet der Markt nun auf die Finalisierung der Vereinbarung, da dies kurzfristig der stärkste Katalysator für die Aktie sei. Unabhängig davon bleibe aber der Ausblick sowohl für Westinghouse als auch für den Uranpreis, und damit für Cameco, positiv.

Denison Mines ist ein kanadisches Uranexplorationsunternehmen und hält 95 Prozent am Wheeler-River-Uranprojekt in Kanada sowie 22,5 Prozent an der McClean Lake Uranhütte. Das Unternehmen hat dieses Jahr die staatliche Genehmigung zum Bau der Phönix-Mine und des Hüttenwerks innerhalb des Wheeler River Projektes erhalten, heißt es weiter. „Es wird in Kürze mit der Bekanntgabe der finalen Investitionsentscheidung gerechnet. Dann könnte Denison voraussichtlich 2028 die Uranproduktion aufnehmen. Dies wäre die erste große neue Uranmine in Kanada seit mehr als 20 Jahren“, erläutert Günnewigk.

Im „Ninety One GSF – Global Natural Resources Fund“, der in der Tabelle das größte Fondsvolumen aufweist, zählen ebenfalls die Ölkonzerne Exxon, Chevron, aber auch TotalEnergies zu den größten Investments. Zudem steht der Agrarsektor im Fokus. Das Fondsvermögen des JPM Global Natural Resources Fund wird hingegen zu rund einem Viertel in integrierte Öl- und Gasgesellschaften investiert, gefolgt von Goldminenunternehmen.

Im „DJE – Gold & Ressourcen Fonds“ wird der Großteil in Goldminenunternehmen investiert, nebst in Newmont auch in Agnico Eagle Mines, Alamos Gold und Kinross Gold. „Mittelfristig spricht einiges unverändert für das Edelmetall: ein anhaltend erhöhtes geopolitisches Unsicherheitsumfeld, strukturelle Inflationsrisiken sowie die Funktion von Gold als Absicherung in volatilen Marktphasen und als Instrument zur Diversifikation von Währungsreserven“, so Stefan Breintner, Head of Research & Portfoliomanagement sowie Fondsmanager des „DJE – Gold & Ressourcen“.

Dabei liegt grundsätzlich der Fokus des Fondsmanagers vor allem auf mittelgroße bis große, etablierte Goldminenunternehmen. „Sie zeichnen sich in der Regel durch robustere Bilanzen, eine bessere Liquidität sowie eine höhere Visibilität bei Cashflows und Kapitalallokation aus. Im Vergleich zu kleineren, sogenannten Junior-Minen, verfügen sie zudem meist über mehrere Vermögenswerte bzw. Produktionsstätten und sind damit nicht nur von einer einzelnen Mine abhängig“, ergänzt Breintner. Viele dieser Unternehmen würden inzwischen mit vergleichsweise disziplinierten Kostenstrukturen arbeiten und erzielten selbst bei deutlich niedrigeren Goldpreisen solide freie Cashflows. „Vor dem Hintergrund der aktuellen Preisniveaus ist die Profitabilität im Sektor insgesamt als komfortabel einzuschätzen“, ergänzt der DJE-Experte.

Auch der „AGIF – Allianz Global Metals and Mining Fund“ sticht hervor. Während die Wertentwicklung auf fünf Jahre anderen hinterherhinkt, konnte der Fonds auf Ein-Jahres-Sicht kräftig aufholen. Fast 70 Prozent entfallen auf Gold- und weitere Minengesellschaften. Auffällig ist, dass rund ein Viertel der Unternehmen ihren Sitz in Australien haben. Damit sticht auch die geografische Aufteilung hervor. Denn in der Regel nehmen in den anderen Fonds die USA sowie Kanada die größten Gewichtungen in Bezug auf den Firmenhauptsitz der Portfoliotitel ein. Zu den größten Einzelgewichtungen zählen die Rohstoffunternehmen Glencore mit Hauptsitz in der Schweiz sowie BHP Group und Rio Tinto.

geringere bewertungen für konglomerate

Bei den Unternehmen handelt es sich um große Konglomerate im Bergbaubereich mit sehr unterschiedlichen Profilen, zeigt Senior Portfolio Manager David Fischer auf: „Die aktuellen Vorstände sind bestrebt, Wachstumsperspektiven in Zukunftsmetallen wie Kupfer zu entwickeln, obwohl die Cash-Flows stark aus anderen Quellen wie Eisenerz oder Kohle stammen.“ Aus diesen Gründen würden die Konzerne auf sehr niedrigen Bewertungsniveaus im Vergleich zu den „Pure-Plays“, also den rein auf Kupfer spezialisierten Firmen, an den Börsen gehandelt. Bei geschicktem Portfoliomanagement oder M&A-Aktivitäten eröffnen sich für sie jedoch Möglichkeiten, die Bewertungsniveaus anzuheben. Zudem gebe es starke Initiativen, mit Hilfe eines verstärkten Technologieeinsatzes die Kosten kräftig abzusenken. „So sind die Bergbauriesen bereits seit Jahren dabei, autonomes Fahren in den Minen- und Logistikkomplexen zu nutzen, was insbesondere in den Eisenerzsparten zu einer Rekordprofitabilität geführt hat“, weiß Fischer.

Alles in allem sind die Perspektiven für den Rohstoffsektor und damit auch für die Branchenaktien weiterhin aussichtsreich. Jedoch gibt es auch Risiken, die Anleger ebenso im Auge behalten sollten. So könnte eine Verschärfung der Nahost-Krise oder Konflikte in anderen Regionen die globale Konjunktur belasten. Solch ein Szenario wäre dann auch negativ für Rohstoffaktien, betont Fischer.

Und wie sieht es mit den steigenden Dieselkosten aus? Schließlich wird dieser für den Branchenfuhrpark benötigt. „Sie sind grundsätzlich ein Belastungsfaktor, da Energie, rund 10-15 Prozent der Kosten, einen wichtigen Bestandteil der Förderkosten ausmacht. Der Effekt ist jedoch je nach Unternehmen und Minenstandort unterschiedlich“, hebt Breintner hervor. Bei vielen großen Produzenten sei der Einfluss beherrschbar, da sie effizienter aufgestellt seien, teilweise mit langfristigen Lieferstrukturen arbeiten oder andere Kostenvorteile besitzen. Der DJE-Experte resümiert: „In Summe ist das ein Faktor, den man beobachten muss, aus unserer Sicht aktuell jedoch kein sektorumfassender Gamechanger.“