Die deutschen Lebensversicherer wollen bei der geförderten Altersvorsorge einen Neuanfang. Dafür promotet der Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV) eine sogenannte „Bürgerrente“. Sie soll „einfacher“, „renditestärker“ und „nachhaltiger“ sein als die in der öffentlichen Kritik stehende Riesterrente. „Eine geförderte private Altersvorsorge auf Versicherungsbasis ist das einzige Modell, mit dem eine lebenslange Rente garantiert ist. Egal wie alt ein Mensch auch wird. Das können nur wir Versicherer“, sagt GDV-Präsident Norbert Rollinger. Für jeden eingezahlten Euro soll eine Förderung von 50 Cent gezahlt werden. Gedeckelt ist die Förderung nach Vorschlag des GDV auf vier Prozent der dynamisch steigenden Beitragsbemessungsgrenze. Die Lebensversicherer wollen 80 Prozent der Einzahlungen garantieren. „Bei diesem Niveau haben Wissenschaftler ermittelt, dass das Produkt profitabler wird“, so Rollinger. Der GDV-Präsident geht davon aus, dass die „Bürgerrente“ aktiv beraten werden muss. Gleichzeitig sollen digitalaffine Kunden das Produkt über die Homepage der Lebensversicherer selbst abschließen können. „Das wird aber nur ein kleiner Prozentsatz machen“, glaubt er. Rollinger rechnet noch in diesem Jahr mit einem Kompromissvorschlag, bei dem die private Versicherungswirtschaft aber eine deutliche Rolle spielt.

Trotzdem sieht derzeit die Zukunft der Lebensversicherung eher düster aus. Durch den Zinsanstieg werden andere Produkte für die Kunden attraktiver, während die Lebensversicherer nur ganz allmählich von den steigenden Zinsen profitieren. Daher frisst die Inflation die Rendite auf. Positive Botschaft: Die Zinsen sorgen für stabile Altbestände. Alle Lebensversicherer können nun die Garantie für Altbestände stemmen, wie aus der jetzt vorgestellten „Marktstudie zu Überschussbeteiligungen und Garantien 2023“ der Rating-Agentur Assekurata hervor geht. Genau 43 Unternehmen mit einem Marktanteil von 70 Prozent nahmen an der Studie teil.

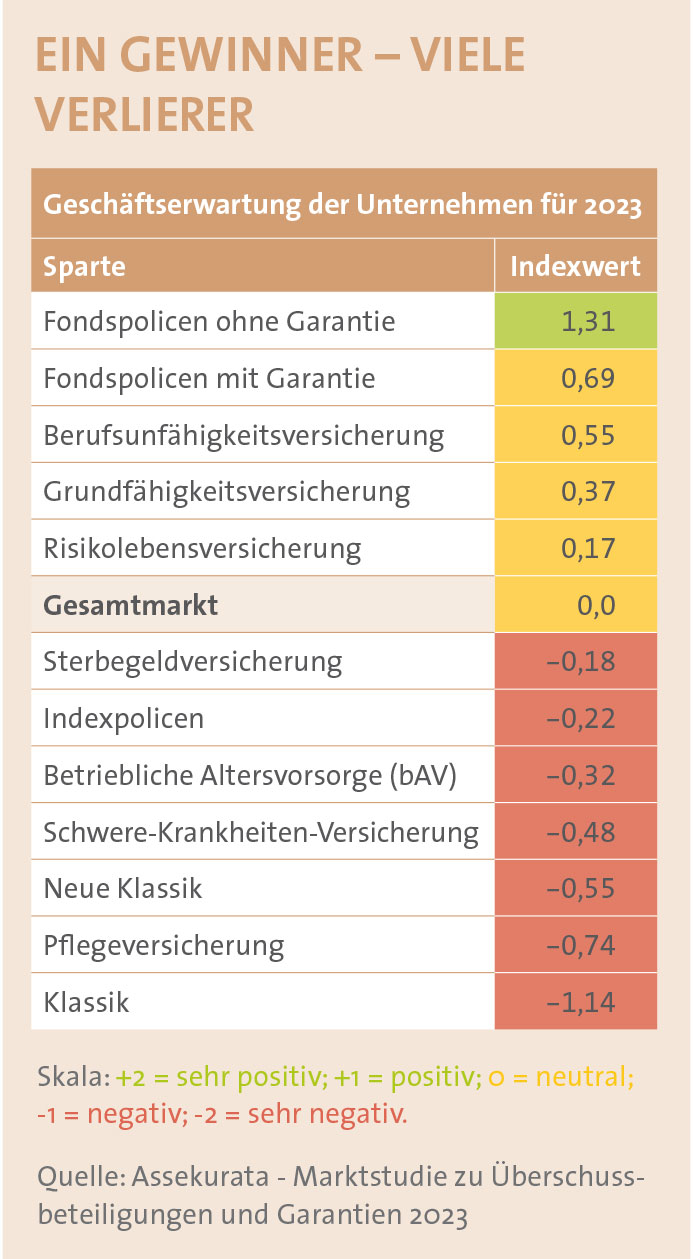

Einbruch im Neugeschäft

Wie stark die Vorsorgebranche unter Druck steht, zeigen die Zahlen aus dem Jahr 2022. Danach brach das Neugeschäft mit Einmalbeiträgen um mehr als 21 Prozent ein, während laufende Beiträge mit einem Minus von 2,7 Prozent noch mit einem „blauen“ Auge davonkamen. Riester-Renten mussten beim Neuzugang sogar ein Minus von fast 60 Prozent hinnehmen, während die Branche im Vergleich zu 2021 insgesamt fast elf Prozent weniger Policen an die Kundin und den Kunden brachte. Da immer mehr Policen auch ausgezahlt werden, schrumpften die Brutto-Beiträge um sieben Prozent auf knapp 93 Milliarden Euro. Trotzdem rechnet der GDV für 2023 mit einem Plus-Minus-Null-Geschäft. Grund ist ein steigender Anteil an Fondspolicen. Dass sie künftig eine deutlich wichtigere Rolle spielen, davon gehen die Lebensversicherer unisono aus. Aktuell gilt aber nur noch das Geschäft mit Fondspolicen ohne Garantie als „positiv“. Es erzielt in einer Assekurata-Umfrage, an der 29 Lebensversicherer teilnahmen, einen Indexwert von 1,31. Auf dem zweiten Rang liegen die Fondspolicen mit Garantie. Neutral schneiden Berufsunfähigkeits- und Grundfähigkeitsversicherungen ab. Vollkommen abgeschlagen ist die klassische Lebensversicherung. Sie liegt auf dem letzten Rang.

„Der Trend geht weg von Garantien, hin zu Produkten mit mehr Risiko und höheren Renditechancen“, sagt Assekurata-Geschäftsführer Reiner Will. Nur noch 13 Unternehmen bieten eine klassische Rentenversicherung mit jährlicher Garantiegutschrift an. Die Riester-Rente, bei der die eingezahlten Eigenbeiträge und die staatlichen Zulagen bei Renteneintritt garantiert sein müssen, wird nur noch von vier Unternehmen angeboten. Auch bei der „Neuen Klassik“ – mit lediglich endfälligen Garantien – gibt es mit der Europa Lebensversicherung nur noch ein Unternehmen, dass zumindest bei Renteneintritt eine 100-prozentige Garantie der eingezahlten Beiträge bietet. Die Mehrzahl der untersuchten Produktangebote bietet nur noch 90 Prozent, einige auch weniger. Damit steigen aber die Renditechancen bei den neuen Produkten. Doch angesichts einer hohen Inflationsrate, die im Januar 2023 noch bei 8,5 Prozent lag, gibt es eine immer größere Schere zwischen den Überschüssen und dem Kaufkraftverlust. „Lebensversicherungen mit Garantie können derzeit keine positive Realverzins-ung bieten“, so Will. Das sei keine positive Botschaft für die Branche. „Der Absatz von Lebensversicherungsprodukten, in welcher Form auch immer, wird nicht leichter“, so der Analyst. Eine Prognose, wann die deutschen Lebensversicherer wieder eine Rendite oberhalb der Inflation anbieten können, sei angesichts der volatilen Entwicklung an den Kapitalmärkten derzeit nicht möglich. Viele Lebensversicherer hätten ihre Überschüsse aber angehoben, um ein positives Signal zu setzen. Die aktuelle Rendite für eine Rentenpolice für einen 25 Jahre laufenden Mustervertrag der „Neuen Klassik“ liegt im Marktdurchschnitt bei 2,31 Prozent und damit um 0,07 Prozentpunkte höher als im Vorjahr.

„Der Trend geht weg von Garantien, hin zu Produkten mit mehr Risiko und höheren Renditechancen“, sagt Assekurata-Geschäftsführer Reiner Will. Nur noch 13 Unternehmen bieten eine klassische Rentenversicherung mit jährlicher Garantiegutschrift an. Die Riester-Rente, bei der die eingezahlten Eigenbeiträge und die staatlichen Zulagen bei Renteneintritt garantiert sein müssen, wird nur noch von vier Unternehmen angeboten. Auch bei der „Neuen Klassik“ – mit lediglich endfälligen Garantien – gibt es mit der Europa Lebensversicherung nur noch ein Unternehmen, dass zumindest bei Renteneintritt eine 100-prozentige Garantie der eingezahlten Beiträge bietet. Die Mehrzahl der untersuchten Produktangebote bietet nur noch 90 Prozent, einige auch weniger. Damit steigen aber die Renditechancen bei den neuen Produkten. Doch angesichts einer hohen Inflationsrate, die im Januar 2023 noch bei 8,5 Prozent lag, gibt es eine immer größere Schere zwischen den Überschüssen und dem Kaufkraftverlust. „Lebensversicherungen mit Garantie können derzeit keine positive Realverzins-ung bieten“, so Will. Das sei keine positive Botschaft für die Branche. „Der Absatz von Lebensversicherungsprodukten, in welcher Form auch immer, wird nicht leichter“, so der Analyst. Eine Prognose, wann die deutschen Lebensversicherer wieder eine Rendite oberhalb der Inflation anbieten können, sei angesichts der volatilen Entwicklung an den Kapitalmärkten derzeit nicht möglich. Viele Lebensversicherer hätten ihre Überschüsse aber angehoben, um ein positives Signal zu setzen. Die aktuelle Rendite für eine Rentenpolice für einen 25 Jahre laufenden Mustervertrag der „Neuen Klassik“ liegt im Marktdurchschnitt bei 2,31 Prozent und damit um 0,07 Prozentpunkte höher als im Vorjahr.

Es gibt aber noch einen Hoffnungsschimmer für die Branche. So sind zwar aus den festverzinslichen Anlagen mit hohen Bewertungsreserven nun durch den Zinsanstieg stille Lasten geworden. Gleichzeitig hat aber die gesetzlich vorgeschriebene Zinszusatzreserve (ZZR) durch die höheren Marktzinsen Ende 2021 ihren Höchststand mit 96 Milliarden Euro erreicht. Schon 2022 sei es zu einem Netto-Rückfluss von vier Milliarden Euro gekommen. Die Analysten rechnen damit, dass auch in Zukunft jährlich zwischen vier und fünf Milliarden Euro abgebaut werden. „Damit erhalten die Lebensversicherer einen Puffer, der ihre Ertragslage für die Zukunft stabilisiert“, so Will.

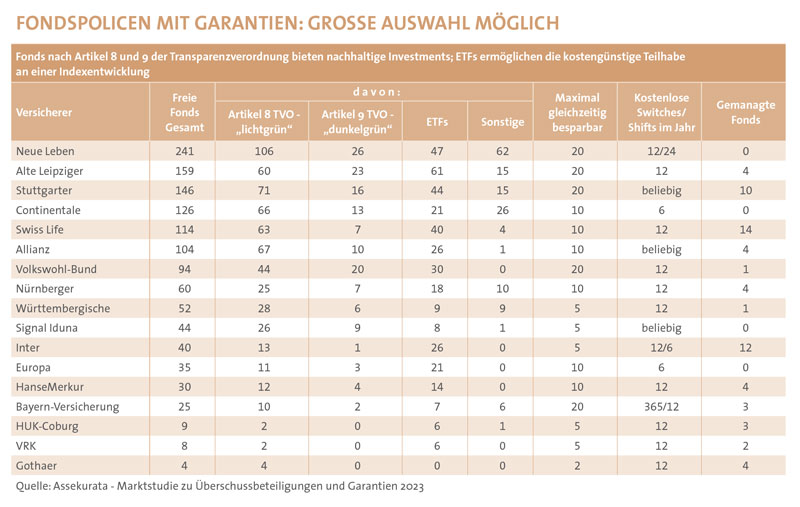

Viele ETFs und „grüne“ Fonds

Bei Fondspolicen mit Garantien ist der Markt mittlerweile sehr breit aufgestellt. „Die Kunden können ihre Beiträge in freie Fonds, gemanagte Fonds, passive Fonds, also ETFs, oder auch in nachhaltigen Fonds anlegen“, erläutert Lars Heermann, der bei Assekurata den Bereich Analyse und Bewertung leitet. Besonders stark aufgestellt sind hier die Neue Leben, bei der 241 freie Fonds zur Wahl stehen. Davon entsprechen 106 Fonds als „lichtgrün“ den Vorgaben der EU-Transparenzverordnung (TVO) nach Artikel 8 und immerhin noch 26 Fonds als „dunkelgrün“ den Vorgaben des Artikel 9 der TVO. Wer passiv gemanagte Fonds für seine Altersvorsorge besparen will, findet bei der Neuen Leben dafür 47 ETFs. Auf Rang zwei mit einem umfassenden Fondsuniversum befindet sich laut Assekurata die Alte Leipziger, gefolgt von der Stuttgarter, die zudem auch zehn gemanagte Fonds im Portfolio hat. Stark sind diese Anbieter auch bei der gleichzeitigen Besparbarkeit aufgestellt. Alle drei Anbieter lassen 20 Fonds gleichzeitig zu. Bei den Switches, also beim Vermögensumstieg in einen anderen Fonds und den Shifts, also der Umschichtung in ein und demselben Fonds, hat die Stuttgarter gegenüber den beiden Konkurrenten die Nase vorne. Hier kann beliebig umgestiegen und umgeschichtet werden (siehe Tabelle). Bei einer durchschnittlichen effektiven Kostenbelastung von 1,21 Prozent ist es laut Heermann entscheidend, wie der gewählte Fonds performt.

Akribisch wird künftig das Damoklesschwert in Form der deutschen Versicherungsaufsicht über den Produkten schweben, damit sie einen „angemessenen Kundennutzen“ haben. Dafür hat die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) den Entwurf eines Merkblattes veröffentlicht. Damit beschreitet sie, entgegen der EU, in der aktuell ein Provisionsverbot diskutiert wird, einen anderen Weg. Mark Branson, Chef der Bafin, hat betont, dass es darum gehe , „schwarze Schafe“ bei der Vermittlung von Lebensversicherungen aus dem Markt zu nehmen. „Ein angemessener Kundennutzen bei Produkten zur Altersvorsorge setzt zumindest voraus, dass die Produkte mit hinreichender Wahrscheinlichkeit eine Rendite nach Kosten erzielen, die über einer begründeten langfristigen Inflationserwartung liegt“, so die Bafin. Es muss also ein „realer Anlageerfolg“ möglich sein. Bisher liegt die Hürde noch nicht allzu hoch. Denn die Bafin geht gemeinsam mit der Europäischen Zentralbank (EZB) davon aus, dass die Rendite der Produkte lediglich eine Inflation von zwei Prozent überschreiten muss. Das wurde vom Bund der Versicherten bereits als viel zu niedrig kritisiert. Die Diskussion ist hier eröffnet. Tendenziell werden Vermittler künftig mit Produkten, die geringe Kosten und Garantien aufweisen im sicheren Boot sein – wenn diese den Bedarf erfüllen und sie gut erklärt werden! Das endgültige Bafin-Merkblatt wird für Ende 2023 erwartet.

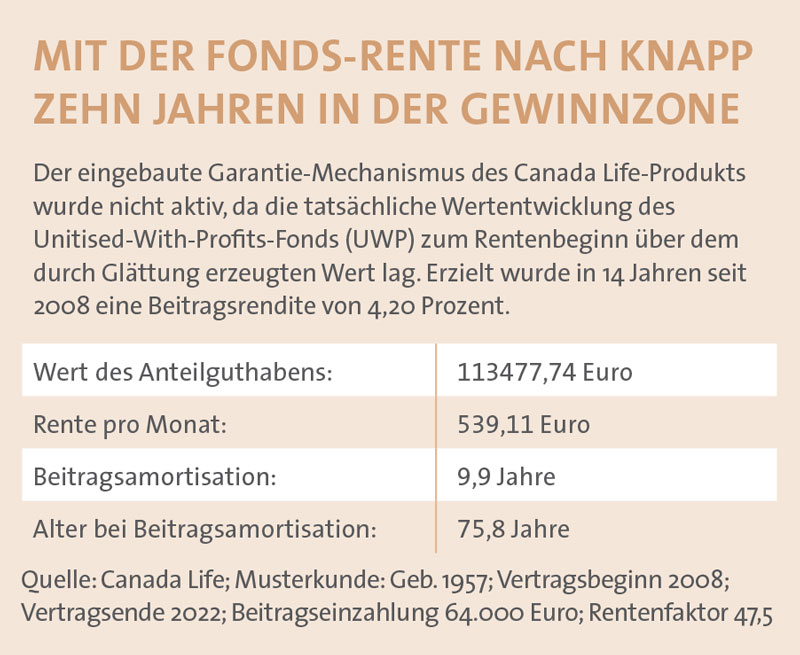

Wie sich die Märkte tatsächlich entwickeln, ist schwer abzuschätzen. Ein Blick zurück, über bspw. die reale Entwicklung einer Fondspolice von Canada Life, zeigt das Potential von Fondspolicen mit immanentem Anlegerschutz. Performen die genutzten Fonds nicht ausreichend, hat der Kunde hier zum Rentenbeginn Anspruch auf einen „geglätteten“ Wert. In der Musterrechnung sprang der Sicherheitsmechanismus nicht an. Unter dem Strich ergab sich nach Kosten eine Beitragsrendite von 4,2 Prozent – also ein deutlicher realer Anlageerfolg (siehe Musterrechnung oben), der Zinseszinseffekt macht es möglich. Denn auch die Verzinsung des Unitised-With-Profits-Fonds (UWP) stürzte von 3,5 Prozent in 2008 auf 1,5 Prozent in 2022 ab. Auf Basis des im Vergleich zu heute noch sehr hohen Rentenfaktors wird der Kunde nach rund zehn Jahren Rentenbezug in die Gewinnzone kommen.

Das dürfte künftig allgemein schwerer fallen. Dies zeigt die erstmalige Assekurata-Untersuchung der Prognosen von Fondspolicen mit Garantien. Die Sicherheiten werden vielfach aus dem Deckungsstock der Lebensversicherer bedient. Doch ihren Kapitalanlagebestand können die Assekuranzen mit Blick auf die Zinswende nur langsam umbauen. „Neues Kapital können die Assekuranzen nur aus den Prämien und ablaufenden Anleihen anlegen. Daher ist das Volumen begrenzt“, erläutert Experte Will. Je nach Kostenbelastung und Rentenfaktor amortisieren sich die Beitragseinzahlungen – untersucht wurde eine jährliche Zahlung von 1.200 Euro über 35 Jahre für einen 30-Jährigen – bei den Top-Anbietern Alte Leipziger für den Tarif FR15 nach 15 Jahren und bei der Europa für den Tarif E-RIG nach 17 Jahren. Bei den Policen gilt eine 80-prozentige Garantie und die Hochrechnung der Fondsperformance von vier Prozent nach der Bruttomethode. Wie unterschiedlich hier die Ergebnisse ausfallen, zeigt die Berechnung für das Schlusslicht, die VRK. Hier muss der Kunde 26 Jahre warten, bis die Rentenleistung die gezahlten Beiträge übersteigt. Ein klares Plädoyer für Fondspolicen ohne Garantien – mit erkennbar höherem Risiko, bei gleichzeitig deutlich größeren Gewinnchancen.

Das dürfte künftig allgemein schwerer fallen. Dies zeigt die erstmalige Assekurata-Untersuchung der Prognosen von Fondspolicen mit Garantien. Die Sicherheiten werden vielfach aus dem Deckungsstock der Lebensversicherer bedient. Doch ihren Kapitalanlagebestand können die Assekuranzen mit Blick auf die Zinswende nur langsam umbauen. „Neues Kapital können die Assekuranzen nur aus den Prämien und ablaufenden Anleihen anlegen. Daher ist das Volumen begrenzt“, erläutert Experte Will. Je nach Kostenbelastung und Rentenfaktor amortisieren sich die Beitragseinzahlungen – untersucht wurde eine jährliche Zahlung von 1.200 Euro über 35 Jahre für einen 30-Jährigen – bei den Top-Anbietern Alte Leipziger für den Tarif FR15 nach 15 Jahren und bei der Europa für den Tarif E-RIG nach 17 Jahren. Bei den Policen gilt eine 80-prozentige Garantie und die Hochrechnung der Fondsperformance von vier Prozent nach der Bruttomethode. Wie unterschiedlich hier die Ergebnisse ausfallen, zeigt die Berechnung für das Schlusslicht, die VRK. Hier muss der Kunde 26 Jahre warten, bis die Rentenleistung die gezahlten Beiträge übersteigt. Ein klares Plädoyer für Fondspolicen ohne Garantien – mit erkennbar höherem Risiko, bei gleichzeitig deutlich größeren Gewinnchancen.