Seinen guten Riecher hat Warren Buffett, Vorstandschef der Beteiligungsgesellschaft Berkshire Hathaway, des Öfteren bewiesen. Auch der Einstieg an Japans Aktienmarkt war eine kluge Entscheidung. Seine Gesellschaft hatte Ende August 2020 eine Beteiligung von jeweils mehr als fünf Prozent an den fünf größten japanischen Handelshäusern – so etwa Mitsui und Sumitomo – bekanntgegeben. Vergangenen April wurde der Anteil aufgestockt.

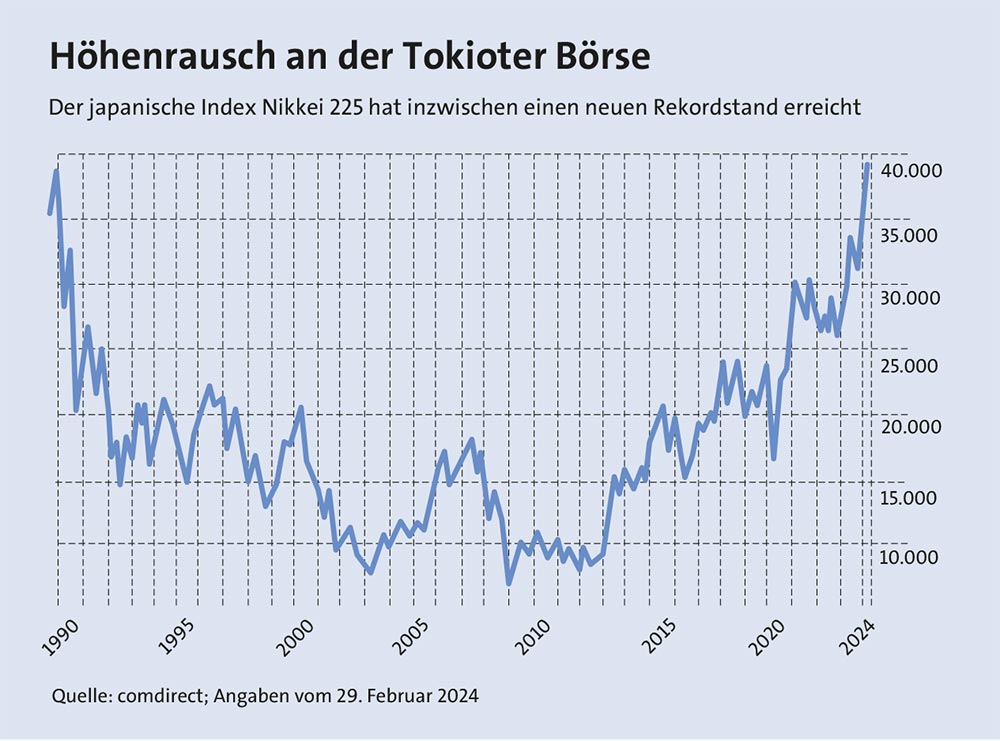

Tatsächlich hat der Nikkei 225 das Tal der Tränen längst verlassen. Der Index schloss am 22. Februar über der Marke von 39.000 Punkten und übertraf damit den alten Rekord, der Ende Dezember 1989 erreicht wurde (siehe Grafik). Damals platzte eine fulminante Spekulationsblase, insbesondere am Immobiliensektor. Zahlreiche Banken gerieten aufgrund notleidender Kredite ebenso unter Druck wie auch die Leitindizes, der Nikkei 225 sowie der Topix. Letzterer umfasst knapp mehr als 2000 Aktien und hatte bereits ein gutes Stück früher zum Höhenflug angesetzt. Doch welche Faktoren haben die jüngste Hausse überhaupt entfacht und ist das Potenzial bereits ausgeschöpft?

Tatsächlich hat der Nikkei 225 das Tal der Tränen längst verlassen. Der Index schloss am 22. Februar über der Marke von 39.000 Punkten und übertraf damit den alten Rekord, der Ende Dezember 1989 erreicht wurde (siehe Grafik). Damals platzte eine fulminante Spekulationsblase, insbesondere am Immobiliensektor. Zahlreiche Banken gerieten aufgrund notleidender Kredite ebenso unter Druck wie auch die Leitindizes, der Nikkei 225 sowie der Topix. Letzterer umfasst knapp mehr als 2000 Aktien und hatte bereits ein gutes Stück früher zum Höhenflug angesetzt. Doch welche Faktoren haben die jüngste Hausse überhaupt entfacht und ist das Potenzial bereits ausgeschöpft?

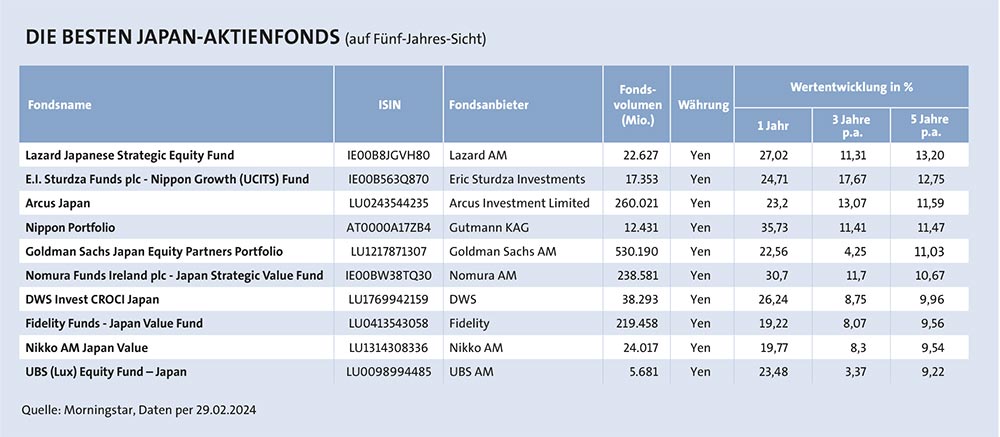

June-Yon Kim, Fondsmanager des Lazard Japanese Strategic Equity Fund, dem aktuellen Performancesieger auf Fünf-Jahres-Sicht, meint, dass man den historischen Kontext kennen muss, um die Gründe dieser Rallye zu verstehen. „Während der Blase Ende der 1980er-Jahre kam es zu starken Übertreibungen bei den Bewertungen japanischer Aktien im Vergleich zu anderen Märkten“, sagt der Leiter des Japanese Equity Teams. Genauso übertrieben sei danach jedoch der Abschwung gewesen, da Nippons Unternehmen immerhin noch ein Gewinnwachstum verzeichneten. „Japanische Aktien werden deshalb mit einem erheblichen Bewertungsabschlag gegenüber ihren Pendants aus anderen entwickelten Märkten gehandelt“, konstatiert Kim.

Zudem prägte das Land eine jahrelange Deflation. „In dieser Zeit konnten viele Unternehmen die Preise nicht erhöhen und Kostensteigerungen nicht weitergeben. Dieser Umstand schmälerte die Gewinnspanne. Investitionen in künftiges Wachstum blieben aus.“ Im Gegensatz zu den USA und Europa entwickelte sich Kim zufolge bei Verbrauchern und Unternehmen gleichermaßen eine „deflationäre Mentalität“, bei der mit immer weiter sinkenden Preisen gerechnet wurde.

Dieser Umstand hat sich in den vergangenen Jahren spürbar verändert. Viele Unternehmen haben erstmals nach Jahrzehnten die Preise angehoben. Auch die Löhne steigen und Investitionen nehmen zu, unterstreicht der Lazard-Experte. Die Folgen sind auch in den Inflationsdaten sichtbar: Die Verbraucherpreise legten im Januar 2024 um 2,2 Prozent im Vergleich zum Vorjahreswert zu, wenngleich dies einen Rückgang im Vergleich zu den vergangenen Monaten darstellt.

Ebenso stehen die Aktionäre zunehmend im Fokus. Bereits 2013, unter dem ehemaligen Ministerpräsidenten Shinzō Abe, wurden grundlegende Strukturreformen, bekannt als „Abenomics“, eingeleitet, zu denen umfassende Deregulierungsmaßnahmen zählten. Anfang 2023 lancierte die Tokyo Stock Exchange eine Corporate Governance-Initiative. Darin werden Unternehmen zu mehr Dialog mit Anlegern sowie zu einer effizienteren

Kapitalallokation ermutigt.

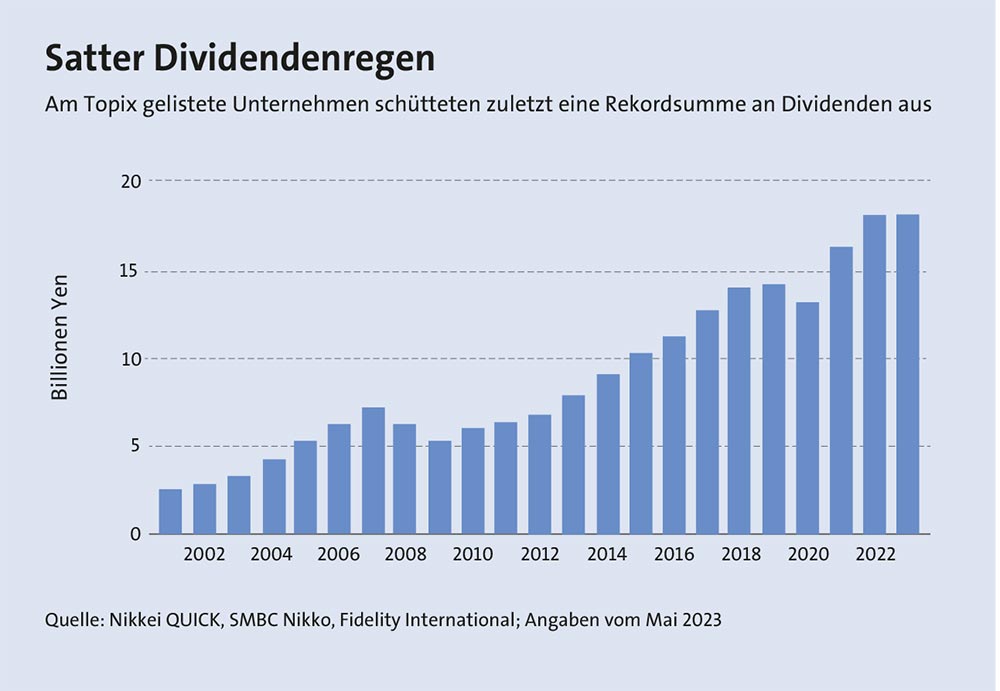

Ein Umdenken findet tatsächlich statt. Allein im vergangenen Fiskaljahr (per Ende März 2023) erreichten die Dividendenzahlungen der im Topix gelisteten Unternehmen mit 18,3 Billionen Yen (umgerechnet rund 112 Milliarden Euro) ein Rekordhoch (siehe auch Grafik auf Seite 24). Im Vergleich dazu erreichten die Ausschüttungen vor zehn Jahren 9,2 Billionen Yen. Auch die Aktienrückkäufe haben ein Rekordniveau erreicht, zeigt Min Zeng, Portfoliomanager des Fidelity Japan Value Funds, auf. Ein Ende der Fahnenstange dürfte längst nicht erreicht sein.

Ein Umdenken findet tatsächlich statt. Allein im vergangenen Fiskaljahr (per Ende März 2023) erreichten die Dividendenzahlungen der im Topix gelisteten Unternehmen mit 18,3 Billionen Yen (umgerechnet rund 112 Milliarden Euro) ein Rekordhoch (siehe auch Grafik auf Seite 24). Im Vergleich dazu erreichten die Ausschüttungen vor zehn Jahren 9,2 Billionen Yen. Auch die Aktienrückkäufe haben ein Rekordniveau erreicht, zeigt Min Zeng, Portfoliomanager des Fidelity Japan Value Funds, auf. Ein Ende der Fahnenstange dürfte längst nicht erreicht sein.

AUSLAND ZEIGT INTERESSE

Solche Kapitalmaßnahmen erweckten auch zunehmend das Interesse ausländischer Investoren, fügt Lazard-Experte Kim hinzu. „Die Nettokäufe ausländischer Anleger haben sich im vergangenen Jahr ins Positive gedreht, nachdem in den drei Jahren zuvor erhebliche Nettoverkäufe zu verzeichnen waren. Dabei ist grundsätzlich der Zustrom ausländischer Investoren oftmals ausschlaggebend für die Stärke eines Marktes.“ Hinzu komme, dass ausländische Anleger japanische Aktien in vielen Portfolios noch immer untergewichtet haben. Dies eröffnet weiteres Potential für eine Outperformance des Marktes, so Kim.

Nicht zu unterschätzen ist der Währungseffekt. Der Yen hat in den vergangenen fünf Jahren gegenüber dem Euro an Wert verloren, eine wichtige Stütze für die Exportwirtschaft. Zum Vergleich: Ende Februar 2019 lag der Euro bei rund 126 Yen. Gut fünf Jahre später kostete ein Euro rund 163 Yen. Zum US-Dollar hat die japanische Währung ebenfalls abgewertet. Ende Februar 2024 kostete ein US-Dollar inzwischen rund 150 Yen. Experten glauben jedoch, dass auch die Währungstalfahrt demnächst zu Ende gehen dürfte. Yutaka Uda, Fondsmanager des E.I. Sturdza Funds plc – Nippon Growth (UCITS) Fund bei Eric Sturdza Investments, erwartet eine Aufwertung allein gegenüber dem US-Dollar bis Jahresende 2024 auf rund 130 Yen.

Könnten damit vor allem Exporttitel unter Druck geraten? Uda ist davon überzeugt, dass die Exportwirtschaft solch eine Aufwertung verkraften könnte. Obendrein profitiere die Binnenwirtschaft von einer Yen-Aufwertung. Allein die Energieimporte, die in US-Dollar gehandelt werden, vergünstigen sich damit.

Das Umfeld ist jedenfalls von einer Menge Umwälzungen geprägt. Die Chancen, die sich daraus ergeben, nutzen Fondsmanager unterschiedlich. Besonders geschickt ist dies langfristig Lazard-Fondsmanager Kim mit einer besonders hohen Gewichtung an Banken und Maschinenbauern gelungen. Zu den größten Einzeltiteln zählen Mitsubishi UFJ Financial Group und Sumitomo Mitsui Financial Group. „Japanische Banken wurden mit dem Platzen der Immobilienblase in den späten 1980er-Jahren hart getroffen“, sagt Kim. Darunter hätten die Bilanzen der Institute gelitten und die Kreditvergabe sei geschrumpft. Dazu gesellte sich in den darauffolgenden zwei Jahrzehnten die hartnäckige Deflation gepaart mit sinkenden Zinsen. Dies belastete die Nettozinsmargen und schmälerte die Rentabilität.

Die allmählich steigende Inflation dürfte nunmehr die Wende einläuten. Denn die Notenbank, die Bank of Japan (BoJ), könnte in naher Zukunft mit ersten Zinsanhebungen beginnen. Damit würden sich auch die Nettozinsmargen verbessern. Solch eine Perspektive werde von vielen Marktteilnehmern derzeit noch nicht wahrgenommen. Die Branchenaktien sind deshalb günstig, konstatiert Kim. Zu den Maschinenbauern im Lazard-Fonds zählt etwa Komatsu. Der Konzern stellt unter anderem Bagger und Planierraupen her. Kim meint, dass in Japan führende Maschinenbauunternehmen mit hohem Weltmarktanteil angesiedelt seien. Die Titel würden jedoch mit Bewertungsabschlägen gegenüber ausländischen Konkurrenten gehandelt.

Im E.I. Sturdza Funds plc – Nippon Growth (UCITS) Fund, der vor allem mit seiner Dreijahresperformance hervorsticht, sind Industrietitel mit zuletzt gut 37 Prozent am höchsten gewichtet. Fondsmanager Uda meint, dass der Sektor von den großzügigen Infrastrukturprojekten weltweit profitieren sollte. Zudem werden auch in diesem Portfolio die Finanztitel UFJ Financial Group und Sumitomo Mitsui Financial Group hoch gewichtet. Uda verweist auf weitere Bereiche, in denen der Fonds fündig wird, so etwa im Handelssektor, zum Beispiel mit Marubeni, sowie im Stahlsektor. Sie sollten von einem Konjunkturaufschwung profitieren.

ELEKTRONIK-HERSTELLER IM FOKUS

Min Zeng, Fondsmanager des Fidelity Funds – Japan Value Fund, legt derzeit den größten Schwerpunkt mit rund 20 Prozent des Fondsvermögens auf Hersteller von Elektronikgeräten. Dazu zählen etwa Hitachi und Sony Group. Auffällig ist auch die achtprozentige Gewichtung an Aktien aus dem Bauwesen. Sie sind im Vergleichsindex, dem Topix, mit zwei Prozent gewichtet. Zu den größten Einzelpositionen im Fonds zählen der Forstwirtschaftskonzern Sumitomo Forestry und Taiheiyo Cement. Zeng verweist auf die relativ niedrigen Gewinnspannen, die Verbesserungspotential bieten. Seine Zuversicht begründet der Fidelity-Experte unter anderem mit steigenden Preisen für neue Bauprojekte, während sich zugleich Materialpreise stabilisierten.

Auf Drei-Jahres-Sicht hinkt der UBS (Lux) Equity Fund – Japan ein wenig hinterher, konnte aber auf Sicht von einem Jahr bereits stark aufholen. Besonders hoch waren zuletzt der Industrie- sowie der Konsumsektor gewichtet, und zwar zu jeweils mehr als 20 Prozent. Yoko Fujii, Equity Research Analyst bei UBS Asset Management, verweist dabei auf die Vielzahl der Subbranchen innerhalb des Industriesektors. Dazu zählen nebst Handelskonzernen wie Mitsubishi Corporation und Itochu etwa auch die Personalgentur Recruit Holdings sowie das Transportunternehmen West Japan Railway.

„Die Treiber solcher Geschäftsmodelle sind unterschiedlich. Recruit Holdings profitiert beispielsweise vom engen Arbeitsmarkt“, erläutert Fujii. Denn Japans Bevölkerung altert zunehmend, während der Pool an Arbeitskräften schrumpft. Damit wird die Suche nach geeignetem Nachwuchs für viele Unternehmen ein zunehmend kniffliges Unterfangen. Obendrein sei die Bereitschaft, den Job zu wechseln, bei der jungen Generation weitaus größer. Auch dieser Trend komme Recruit zugute, betont Fujii. Der Bahnverkehr könnte wiederum vom wachsenden Tourismus profitieren. Die harten Lockdowns hatten dem Sektor einen schweren Dämpfer verpasst. Inzwischen strömen vor allem asiatische Touristen nach Nippon. Zu den Konsumtiteln im UBS-Fonds zählt etwa Toyota. Fujii verweist auf den Umstand, dass der Konzern zu den weltweit führenden Herstellern von Hybridfahrzeugen zählt.

Doch wo lassen die Experten derzeit lieber Vorsicht walten? Uda von Eric Sturdza Investments verweist auf die Untergewichtung von defensiven Sektoren, wie etwa die Bereiche Nahrung, Pharma und Versorger. Auch in Bezug auf den IT-Sektor gibt sich der Fondsmanager derzeit zurückhaltend. Allein der Halbleiterbereich sei enorm überversorgt. Zugleich habe die Nachfrage nach Computern und Smartphones weltweit ihren Höhenpunkt erreicht und setze inzwischen zu einem mehrjährigen Abschwung an.

Alles in allem bietet das Land der aufgehenden Sonne Anlegern noch jede Menge Chancen, die durchaus breit genutzt werden. Von den aktuellen Höchstständen an den Leitindizes lassen sich Fondsmanager dabei nicht abschrecken. Schließlich gilt der Aktienmarkt im Vergleich zu Börsen anderer Industrienationen noch immer als günstig.