Besonders wichtig ist eine private Unfallversicherung für Selbstständige, ungelernte Arbeitskräfte, Hausfrauen und Hausmänner sowie Personen mit einem sehr hohen Unfallrisiko. So steht es im Leitfaden für das Netzwerk der Verbraucherzentralen in Deutschland. Unerwähnt bleibt allerdings eine Personengruppe trotz steigender Unfallrisiken: die Radfahrer.

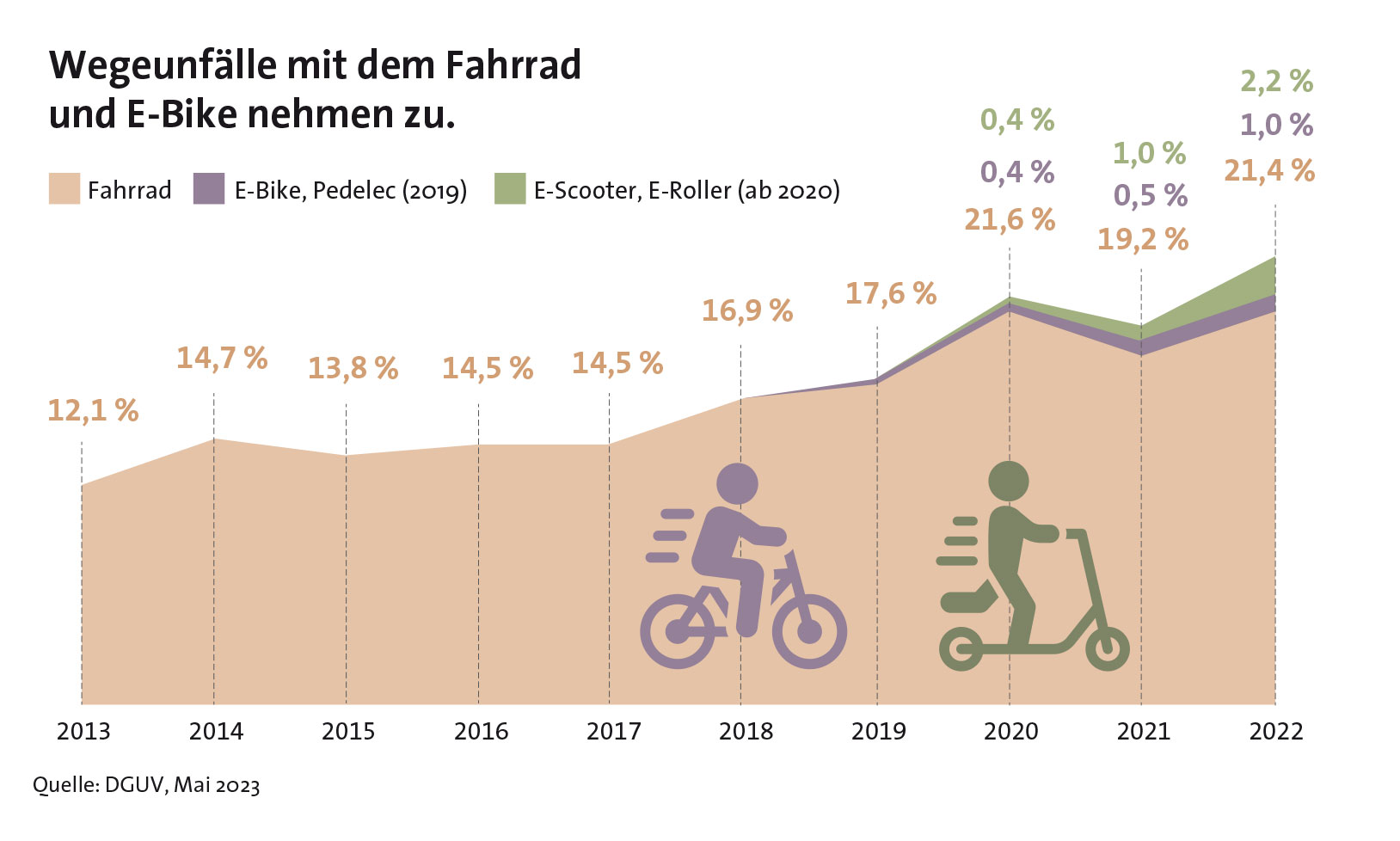

Dabei sind gerade sie im Straßenverkehr unfallgefährdet, wie verschiedene Statistiken zeigen. So äußerte sich die Deutsche Gesetzliche Unfallversicherung (DGUV) im Frühjahr besorgt über die Zunahme von Fahrradunfällen auf dem Weg von und zur Arbeit. Gab es vor zehn Jahren 22.530 Wege-unfälle mit dem Fahrrad, stieg deren Zahl im vergangenen Jahr auf 37.120 (siehe Grafik). Damit ereignet sich inzwischen mehr als jeder fünfte Wegeunfall mit dem Fahrrad, E-Bike, Pedelec, E-Scooter bzw. E-Roller.

Auf Deutschlands Straßen insgesamt erhöhte sich die Zahl der polizeilich registrierten Verkehrsunfälle nach Angaben des Statistischen Bundesamtes (Destatis) im vergangenen Jahr um vier Prozent auf 2,4 Millionen. Dabei kamen 474 Menschen mit dem Fahrrad und 368 Fußgänger ums Leben. Von den getöteten Fahrradfahrern nutzten 208 ein Pedelec. Vorwiegend waren es ältere Personen, wie das Statistikportal analysiert. Insgesamt ist damit die Zahl der verstorbenen Fahrradfahrer im Vergleich zum Vorjahr deutlich angestiegen.

Auf Deutschlands Straßen insgesamt erhöhte sich die Zahl der polizeilich registrierten Verkehrsunfälle nach Angaben des Statistischen Bundesamtes (Destatis) im vergangenen Jahr um vier Prozent auf 2,4 Millionen. Dabei kamen 474 Menschen mit dem Fahrrad und 368 Fußgänger ums Leben. Von den getöteten Fahrradfahrern nutzten 208 ein Pedelec. Vorwiegend waren es ältere Personen, wie das Statistikportal analysiert. Insgesamt ist damit die Zahl der verstorbenen Fahrradfahrer im Vergleich zum Vorjahr deutlich angestiegen.

Betrachtet man das gesamte Unfallgeschehen in Deutschland, machen Zweirad-Unfälle nur einen kleinen Teil aus. Denn die Verbraucherzentralen schätzen, dass sich jährlich rund neun Millionen Unfälle ereignen, von denen ungefähr 5,4 Millionen nicht auf den Straßen passieren, sondern im Haushalt, bei Sport und Spiel – also in Bereichen, in denen allein die private Unfallversicherung finanziellen Schutz bietet.

Gleichwohl ist die private Unfallversicherung wirtschaftlich gesehen ein stagnierender Markt. Das gilt für die Zahl der Verträge, die bei knapp 25 Millionen liegt, wie für die gesamten Beitragseinnahmen der Unfallversicherer von rund 6,7 Milliarden Euro im Jahr. Die wachsende Zahl der Pedelecs und E-Scooter, die nach Einschätzung des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) eine ähnliche Schadenbilanz wie Mofas und Mopeds aufweisen, könnte der Unfallversicherung Auftrieb verleihen. Doch sowohl auf der Nachfrager- als auch auf Anbieterseite tut sich derzeit wenig. Michael H. Heinz, Präsident des Bundesverbandes Deutscher Versicherungskaufleute (BVK), kommentiert das so: „Es entstehen mehr Unfälle zum Beispiel durch E-Bikes, deshalb bieten Versicherer Unfallversicherungen vermehrt an. Empfohlen wird sie jedoch für alle Zielgruppen, insbesondere aber für Sportler.“

Die Verpflichtung eines Haftpflichtschutzes für Pedelecs mit einer Höchstgeschwindigkeit von bis zu 45 Stundenkilometern und für E-Scooter, die damit Mofas und Mopeds gleichgestellt sind, mag Sicherheit suggerieren und eine gewisse Zurückhaltung beim Abschluss von Unfallversicherungen erklären. Doch für Fahrräder und Pedelecs mit einer Höchstgeschwindigkeit von 25 Stundenkilometern gilt diese Pflicht nicht. Außerdem hilft die Kfz-Haftpflicht für schnellere Leichträder lediglich geschädigten Dritten, jedoch nicht dem Fahrer selbst. Eine finanzielle Unfallabsicherung bietet ihnen daher allein die Unfallversicherung – vom Haftpflicht-Versicherungsschutz anderer Verkehrsteilnehmer als Unfallgegner einmal abgesehen.

begrenzter gesetzlicher schutz

Bei einem Verkehrsunfall, der im Zusammenhang mit der Arbeit oder der Erziehung und Ausbildung steht, kann zwar auch die gesetzliche Unfallversicherung finanziellen Schutz bieten. Vor dem Hintergrund, dass das Gros aller Unfälle Freizeitunfälle sind, ist der gesetzliche Unfallschutz am Arbeitsplatz oder in der Schule beziehungsweise auf den Wegen dahin und zurück jedoch keine Alternative – ganz gleich, wie die Wege zurückgelegt werden. Denn nur die private Unfallversicherung gilt weltweit, rund um die Uhr und weitestgehend uneingeschränkt und spiegelt damit die tatsächliche Gefahrenlage wider. Das verdeutlicht auch der folgende Vergleich: Die DGUV weist für das vergangene Jahr 960.700 (2021: 950.700) meldepflichtige Unfälle aus, die eine Arbeitsunfähigkeit von mehr als drei Tagen verursacht haben. Das ist im Vergleich zum erwähnten Gesamtvolumen von rund neun Millionen Unfällen eine überschaubare Größenordnung.

Im Vergleich zu manch anderen Absicherungen von gesundheitlichen Risiken punkten Unfallversicherungen vor allem beim Antragsprozess und den Beitragskosten. So ist der private Unfallschutz vergleichsweise günstig und stellt geringere gesundheitliche Anforderungen an die Kunden. Zudem wird keine Rente versichert, sondern eine bestimmte Summe, die sogenannte Invaliditätsleistung. Voraussetzung für deren Zahlung ist die dauerhafte Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit. Dauerhaft heißt, dass die Unfallfolgen voraussichtlich länger als drei Jahre bestehen bleiben und eine Besserung nicht zu erwarten ist. Die Höhe der Rentenzahlung hängt von der versicherten Summe bzw. deren vereinbarter Progression bei Vollinvalidität, aber grundsätzlich vom Grad der Invalidität der versicherten Personen nach einem Unfall ab.

Der Invaliditätsgrad bemisst sich an der Gliedertaxe, die in den aktualisierten Allgemeinen Unfallversicherungsbedingungen 2020 (AUB) des GDV veröffentlicht ist. Demnach gibt es z. B. 30 Prozent der versicherten Summe, wenn das Ohr dauerhaft auf einer Seite geschädigt ist. Verliert der Unfallgeschädigte einen Arm ab Höhe des Schultergelenks, zahlt der Versicherer 70 Prozent. Doch die Gliedertaxe ist nicht einheitlich. Die GDV-Vorgaben können aus kartellrechtlicher Sicht auch nicht allgemein verbindlich sein.

Neben der vereinbarten Versicherungssumme ist für die Beitragshöhe insbesondere die Gefahrengruppe maßgeblich, in der die Versicherer ihre angehende Kundschaft einteilen. Personen in kaufmännischen oder verwaltenden Berufen, häufig auch Hausfrauen werden der Gruppe mit geringeren Schäden zugeordnet. Der zweiten Gefahrengruppe, die als risikobehafteter gilt, werden Personen zugeteilt, die körperliche und handwerkliche Arbeiten verrichten. In diesem Bereich wie auch bei risikobehafteten Hobbys kostet der Unfallschutz grundsätzlich mehr als bei Personen der erstgenannten Gruppe, betonen die Verbraucherzentralen.

Auf den werblich gestalteten Websites der Unfallversicherer finden sich zwar häufig Fotos von Radfahrern, vereinzelt sogar von Rennradfahrern. Textlich geht es aber vor allem um „Fun“. Die gesundheitsfördernde Wirkung des Pedelecs, das lediglich die Beinarbeit unterstützt und nicht mehr als 25 km/h erreicht – wofür es kürzlich im Fachmagazin „ElektroRad“ als „Gesundheitsmaschine“ gerühmt wird – hat sich eben noch nicht in den Unfallbedingungen der Versicherer niedergeschlagen. Ebenso wenig ist ein besonderes Umwerben der Radfahrer festzustellen.

Gliedertaxen zur auswahl

Gleichwohl arbeiten die Versicherer an ihren Produkten, wie z. B. die Gothaer Versicherung. Nach der Neugestaltung ihrer Unfalltarife können Kunden bei jeder ihrer fünf Produktlinien aus zwei bis drei verschiedenen Gliedertaxen wählen. Außerdem werden bei den Plus- und Premium-Produkten des Versicherers bei Knochenbrüchen Einmalbeträge von 200 Euro ausgezahlt. Die Gothaer verweist diesbezüglich auf Umfrageergebnisse, nach denen Unfallversicherte auch bei leichteren Verletzungen, die keine Invalidität zur Folge hätten, Leistungen erwarten.

Auch die Stuttgarter Versicherung verwendet für ihre Unfallversicherung 50Plus eine bessere Gliedertaxe als in den AUB 2020 vorgezeichnet ist. So führt der Verlust eines Auges zu einer Leistung von 60 Prozent statt der üblichen 50 Prozent. Beim Verlust eines Fußes ist der Unterschied noch deutlicher: Aus 40 Prozent wurden 70 Prozent. Darüber hinaus belohnt der Versicherer „nachhaltiges Verhalten“. Das heißt, Versicherte, die in einem öffentlichen Verkehrsmittel oder beim Einsatz in einem Ehrenamt einen Unfall erleiden, erhalten bei Invalidität eine um 25 Prozent höhere Leistung. Auch das Tragen eines Helms erhöht die Versicherungsleistung.

Die Debeka Versicherung reagiert mit der Überarbeitung ihres Unfalltarifs auf die zunehmenden Übergriffe auf Rettungskräfte bei Unfällen und erhöhte für diesen Personenkreis zum 1. Juli 2023 ihre Leistungen. Danach erhalten diese Versicherten künftig pauschal 5.000 Euro, wenn sie während eines Einsatzes angegriffen und „nicht unerheblich verletzt“ wurden. Das gilt für ehrenamtliche Einsatzkräfte bei Unfällen ebenso wie für Versicherte, die diesen Dienst hauptberuflich ausüben. Außerdem bietet der Versicherer in seinem aktuellen Tarif auch Unterstützung für Personen mit psychischen Problemen wie einer Anpassungsstörung oder einer posttraumatischen Belastungsreaktion nach einem Angriff. „Leider werden Einsatzkräfte heutzutage immer wieder Opfer von Übergriffen. Das ist eine sehr beunruhigende Entwicklung“, kommentiert Normann Pankratz, Vorstandsmitglied des Koblenzer Versicherers, die Aktualisierung.

Wenn es zum Streit zwischen Kundschaft und Unfallversicherer kommt, sind dessen Gegenstand in erster Linie die Invaliditätsleistungen der Versicherer, stellt der Versicherungsombudsmann in seinem jüngsten Jahresbericht fest. So kam es einmal mehr zu Streitfällen, weil Versicherte und Versicherer die medizinische Begutachtung des Invaliditätsgrades unterschiedlich bewerteten. Beschwerdeführer bezweifelten die Aussagekraft der Gutachten und bisweilen sogar das Recht des Unternehmens, solche Gutachten zu veranlassen, so die Ausführungen des Ombudsmanns.

Streit wegen Unfallmeldungen

Die zu beachtenden Meldefristen und die Art der Unfallmeldung lösten ebenfalls Streit aus. So verletzte sich z. B. ein Radfahrer bei einem Sturz am rechten Handgelenk. Er meldete den Unfall per Telefon dem Versicherer, ohne die erforderliche ärztliche Meldung fristgerecht nachzureichen. Der Ombudsmann vermittelte aber mit Erfolg. Zugenommen haben ferner Beschwerden gegen Ablaufleistungen oder gegen gezahlte Rückkaufswerte aus Unfallversicherungen mit Beitragsrückgewähr. Bei dieser Vertragsart wird die Unfallversicherung mit Elementen der kapitalbildenden Lebensversicherung kombiniert. Insgesamt erreichten den Ombudsmann im Berichtsjahr 2022 aber gerade einmal 379 (Vorjahr: 468) Beschwerden zur privaten Unfallversicherung. Das waren 3,2 (Vorjahr: 3,4) Prozent aller Beschwerden an diese Stelle.

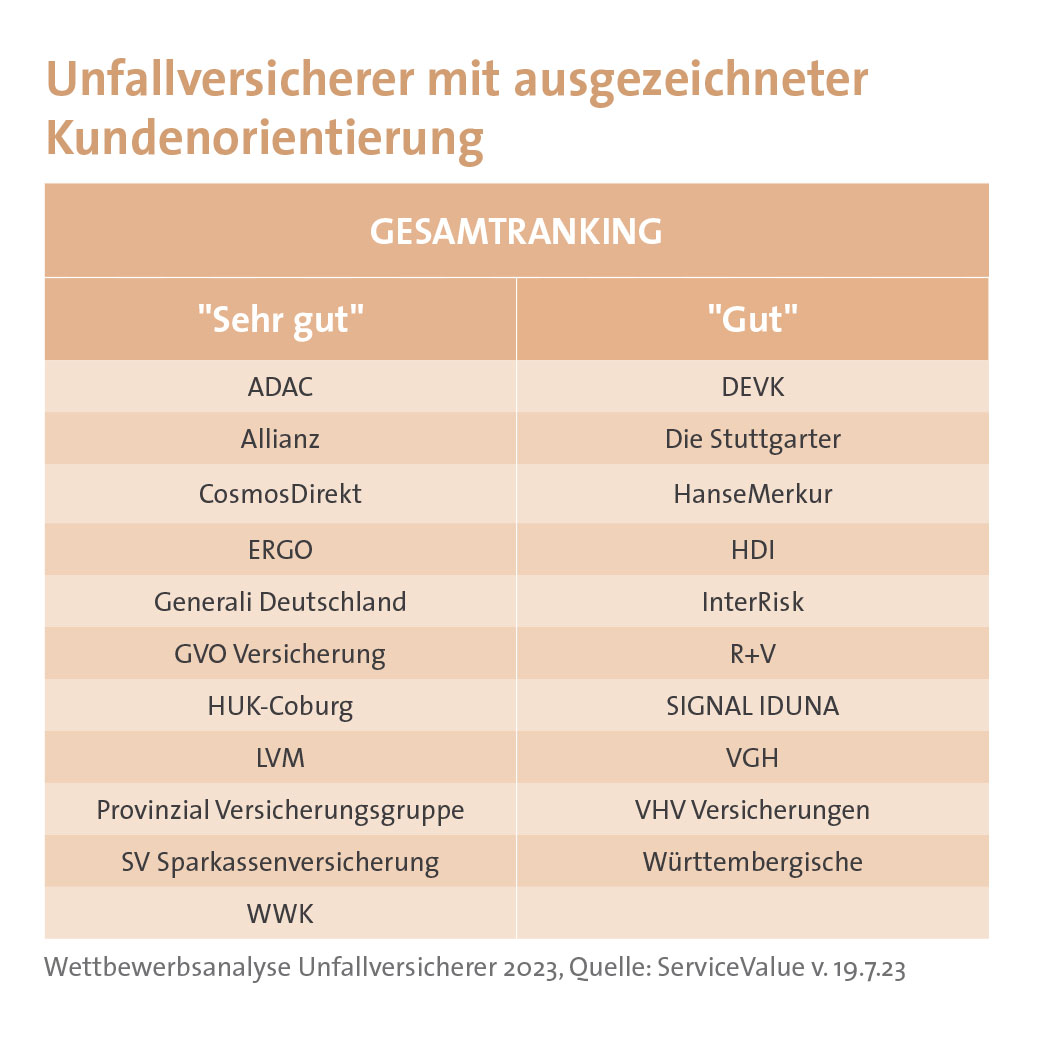

Ein weiterer wichtiger Aspekt für Vermittler und Kunde ist die Kundenorientierung der Unfallversicherer. Diesen Bereich hat kürzlich das Kölner Analyse- und Beratungsinstitut ServiceValue auf der Basis von über 4.000 Kundenurteilen bei über 40 Anbietern unter die Lupe genommen. Dabei wurden allgemeine und branchenspezifische Service- und Leistungsmerkmale aus vier Qualitätsdimensionen bewertet. Mit „Sehr gut“ überzeugen elf Unfallversicherer, weitere zehn sind mit „Gut“ ausgezeichnet (siehe Tabelle). Luft nach oben besteht nach Kundenmeinung hinsichtlich des klaren Hervorhebens von Leistungsausschlüssen sowie der Beitragshöhe, schreiben die Studienverfasser. Für die Kundenbindung würden vor allem die Beratungsqualität sowie die Verlässlichkeit der Aussagen wichtige Rollen spielen. Claus Dethloff, Geschäftsführer der ServiceValue resümiert: „Vor allem für Personen mit erhöhtem Unfallrisiko ist eine entsprechende Versicherung oft sinnvoll.“

Ein weiterer wichtiger Aspekt für Vermittler und Kunde ist die Kundenorientierung der Unfallversicherer. Diesen Bereich hat kürzlich das Kölner Analyse- und Beratungsinstitut ServiceValue auf der Basis von über 4.000 Kundenurteilen bei über 40 Anbietern unter die Lupe genommen. Dabei wurden allgemeine und branchenspezifische Service- und Leistungsmerkmale aus vier Qualitätsdimensionen bewertet. Mit „Sehr gut“ überzeugen elf Unfallversicherer, weitere zehn sind mit „Gut“ ausgezeichnet (siehe Tabelle). Luft nach oben besteht nach Kundenmeinung hinsichtlich des klaren Hervorhebens von Leistungsausschlüssen sowie der Beitragshöhe, schreiben die Studienverfasser. Für die Kundenbindung würden vor allem die Beratungsqualität sowie die Verlässlichkeit der Aussagen wichtige Rollen spielen. Claus Dethloff, Geschäftsführer der ServiceValue resümiert: „Vor allem für Personen mit erhöhtem Unfallrisiko ist eine entsprechende Versicherung oft sinnvoll.“