Die Ausgangslage für die globale Wirtschaft ist denkbar schwierig. Erst im Oktober hatte der Internationale Währungsfonds (IWF) seine Wachstumsprognosen gesenkt, da wurden sie kaum ein Monat danach erneut nach unten revidiert. Demnach werde die Weltwirtschaft 2023 um 2,7 anstatt um 2,9 Prozent wachsen, so der jüngste Ausblick. Die Gründe dafür sind vielfältig. Der IWF machte etwa die anhaltend hohe Inflation sowie das damit verbundene Ende der lockeren Geldpolitik der Notenbanken verantwortlich. Auch die schwache Wachstumsdynamik in China und Lieferkettenbrüche wurden als Gründe genannt.

Die erhöhte Inflation, der Ukraine-Krieg und die Folgen der Corona-Pandemie lasten schwer auf der Weltwirtschaft. Sie hinterlassen auch deutliche Spuren an den globalen Finanzmärkten. Vor allem viele Wachstumstitel haben stark an Wert verloren. Selbst Anleihen verzeichneten heftige Kursverluste. Ob 2023 eine Entspannung in Sicht ist, oder sich der Abschwung fortsetzen wird, darüber teilen sich die Meinungen. FONDS exklusiv befragte Top-Vermögensverwalter aus Deutschland und Österreich zu ihren Einschätzungen und Strategien.

Vor allem das weitere Vorgehen der Notenbanken im Kampf gegen die Inflation steht dabei stark im Fokus. Schließlich müssen die Währungshüter in der Eurozone sowie in den USA einen heiklen Drahtseilakt meistern: „Beide Notenbanken haben zwar weitere Schritte angekündigt. Doch es ist keine einfache Aufgabe, die Inflation wieder einzufangen“, gibt sich Bert Flossbach, Gründer und Vorstand der Flossbach von Storch AG, vorsichtig. Es sei kaum anzunehmen, dass ein Notenbankchef oder eine -chefin die Inflation so vehement bekämpfen kann und wird, wie es der frühere US-Notenbank-Präsident Paul Volcker Anfang der 1980er-Jahre getan hat. „Dazu müssten sie die Zinsen über die Inflationsrate hieven, was mit immensen Kollateralschäden verbunden wäre, die weit über eine normale Rezession hinausgingen“, konstatiert der Flossbach-von-Storch-Experte.

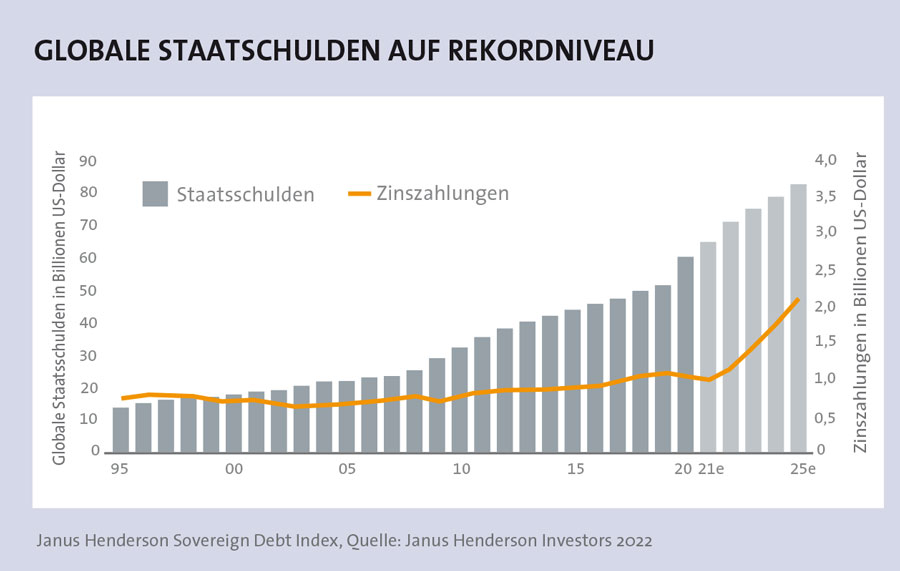

schulden steigen kräftig

So darf etwa nicht übersehen werden, dass die weltweiten Staatsschulden einen Rekordwert erreicht haben und sich angesichts steigender Zinsen noch weiter erhöhen. Wie kräftig der Anstieg ausfällt, zeigt der Janus Henderson Sovereign Debt Index. Der Langzeitstudie zufolge wird die globale Staatsverschuldung 2022 um fast zehn Prozent und somit um 6,2 Billionen US-Dollar auf einen Höchstwert von 71,6 Billionen US-Dollar ansteigen. (siehe Grafik)

Dennoch verlaufen die geldpolitischen Straffungen der Notenbanken in unterschiedlichem Tempo. Jenseits des Atlantiks könnte das Gröbste ausgestanden sein. Jens Ehrhardt, Vorstandsvorsitzender der DJE Kapital AG, sagt, dass der Höhepunkt der US-Inflation im Sommer zu einem Hochpunkt der US-Zinsen im 4. Quartal 2022 führen dürfte (siehe Interview auf Seite 18). Die US-Notenbank Federal Reserve (Fed) hat ihren Leitzins seit März 2022 von einer Bandbreite von null bis 0,25 Prozent auf 3,75 bis vier Prozent Anfang November angehoben.

Die Maßnahmen dürften erste Wirkungen zeigen. So ist in den USA bereits eine Abkühlung der Inflation zu beobachten, fügt Hendrik Leber, Geschäftsführender Gesellschafter der ACATIS Investment KVG, hinzu. Allein im Oktober ist die Inflation im Jahresvergleich auf 7,7 Prozent gesunken. „Die Fed hat die Zinsen deutlich angehoben, Häuser stehen länger leer, die Immobilienkreditvergabe geht zurück, die Gebrauchtwagenpreise sinken“, geht Leber auf die Folgen ein. Doch was bedeutet dies für die weitere Zinspolitik? Bei der Raiffeisen KAG rechnet man mit weiteren Anhebungen von insgesamt einem Prozentpunkt bis in das erste Quartal 2023 – auf knapp fünf Prozent. Dann könnte Schluss sein.

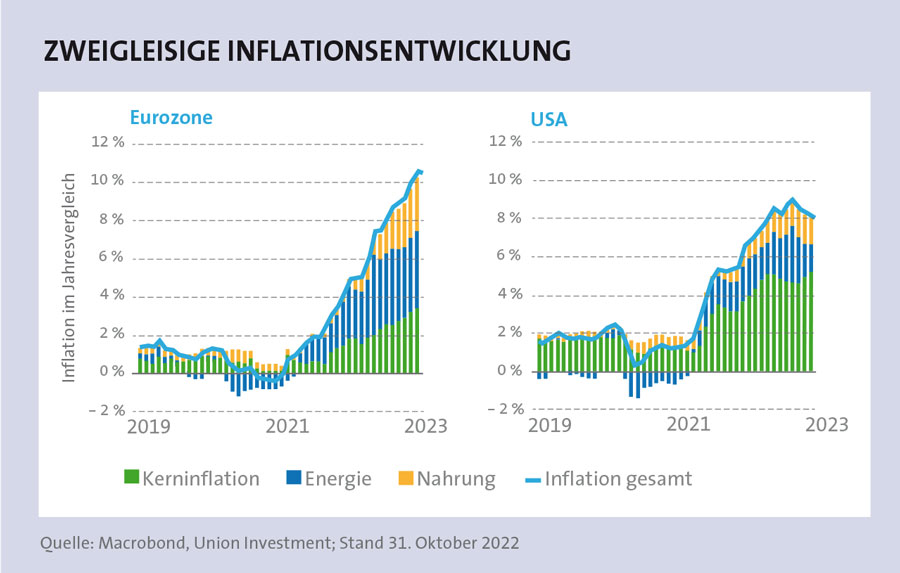

inflation auf rekordhöhe

Ein wenig anders zeichnet sich die Entwicklung diesseits des Atlantiks ab: „Auch die Europäische Zentralbank (EZB) hat die Zinsen angehoben, liegt aber noch weit hinter der Kurve“, sagt Flossbach. Dies verdeutlichen handfeste Zahlen: Anfang November wurde der Leitsatz auf zwei Prozent angehoben. Demgegenüber stieg die Inflationsrate im Oktober in der Eurozone um 10,6 Prozent im Vergleich zum Vorjahreswert und erreichte zugleich den höchsten Wert seit Gründung der Gemeinschaftswährung.

Das zögerliche Vorgehen der EZB ist vor allem auf einen wesentlichen Inflationstreiber zurückzuführen: die teuren Energiekosten, die sich mit höheren Zinsen praktisch nicht bekämpfen lassen. Ein Vergleich der Inflationstreiber zwischen der Eurozone und den USA offenbart die Unterschiede (siehe Grafik). Die aktuelle Preisentwicklung bei Energie ist dabei nicht nur äußerst ungünstig. Sie ist mittlerweile auch in weiten Teilen der Kerninflation sichtbar, sagt Ingrid Szeiler, Chief Investment Officer der Raiffeisen KAG und betont: „Nachfragegetriebene Inflation ist hingegen nach wie vor geringer als in den USA. Dasselbe gilt für die Lohnentwicklung.“

Doch wie dramatisch könnte die Inflationsentwicklung in der Eurozone werden? Szeiler glaubt, dass auch hier das Schlimmste allmählich ausgestanden sein dürfte, da allein die Inflationsprognosen aus ihrem Haus den Energiepreisanstieg nicht fortschreiben, wie sie betont. Tatsächlich hat allein der Öl-Preis für die europäische Nordseemarke Brent von einem Zwischenhoch im März von rund 130 US-Dollar je Fass zuletzt ein gutes Stück korrigiert.

Auch die meisten Materialpreise liegen deutlich unter ihren Hochpunkten vom Frühjahr, ergänzt Torsten Reidel, Geschäftsführer bei Grüner Fisher Investments. So sind beispielsweise die Notierungen für Kupfer, Nickel und weitere Industriemetalle, die etwa für die Energiewende gebraucht werden, zuletzt ebenfalls gesunken. Reidel verweist auf weitere Entwicklungen und sagt: „Weltweite Frachtraten sinken ebenfalls.“

Szeiler mahnt dennoch vor allzu viel Optimismus. So werde die Inflation auch Ende 2023 über dem EZB-Ziel von zwei Prozent liegen. „Der Rückgang der Kerninflation verzögert sich und wird abgeschwächt stattfinden“, erwartet sie. Auch Leber gibt sich zurückhaltend und meint, in Europa erhöhen Regierungen zu allem Überfluss auch noch die Kaufkraft. Beispielsweise kippe die deutsche Bundesregierung Öl ins Feuer, indem sie mit fiskalischen Geschenken, wie z. B. Steuergeschenken und Gassubventionen, die Nachfrage, aber nicht das Angebot erhöht. „Wir erwarten in Europa deshalb eine dauerhaft hohe Inflation von rund vier Prozent“, ergänzt der Acatis-Chef.

Wachstum wird gebremst

Die straffere Geldpolitik dämmt jedoch nicht nur die Teuerung ein. Sie bremst auch die Konjunktur. Die Frage bleibt, wie kräftig der Rückgang ausfallen dürfte. Frank Fischer, Vorstandsvorsitzender der Shareholder Value Management AG, findet deutliche Worte: „Auch 2023 bleibt das wirtschaftliche Umfeld schwierig. Wir erwarten eine Rezession.“ Vor allem der Ukraine-Krieg, die Frage nach der Energieversorgung und einer Abkehr Chinas von der strikten Null-Covid-Politik seien weiterhin ungeklärt, auch wenn sich teilweise bereits eine leichte Entspannung abzeichnet.

Ähnlich lautet der Tenor bei Acatis. Deren Chef meint, dass es vielen Unternehmen zwar gut geht und die Auftragsbücher voll sind, betont aber: „Trotzdem rechnen wir in den USA und der EU mit einer Rezession, die teilweise herbeigeredet wurde.“ Leber nennt nebst den geopolitischen Spannungen und den hohen Energiepreisen den Arbeitskräftemangel sowie das verknappte Güterangebot aufgrund von Lieferkettenproblemen als Gründe, die das wirtschaftliche Wachstum bremsen dürften.

Angesichts des eingetrübten Ausblicks ist es auch verständlich, dass manch ein Anleger zunächst auf der Seitenlinie verharrt. Die Schwankungen auf vielen Aktienmärkten haben schließlich zugenommen. Doch Experten sehen trotz des schwierigen Umfelds keinen Grund für eine Zurückhaltung, wenngleich es auf die Titelwahl ankomme.. „Wohin sich die Inflation und die Politik der Zentralbanken auch entwickeln mögen, Aktien werden nicht unbedingt auf eine nachlassende Inflation oder eine Umkehr der Politik warten, um sich zu erholen“, sagt der Geschäftsführer von Grüner Fisher Investments. Da viele pessimistische Marktteilnehmer eine anhaltend hohe Inflation, eine zu starke Straffung durch die Zentralbanken und eine tiefe Rezession zu befürchten scheinen, gebe es laut Reidel sogar noch reichlich Spielraum für positive Überraschungen.

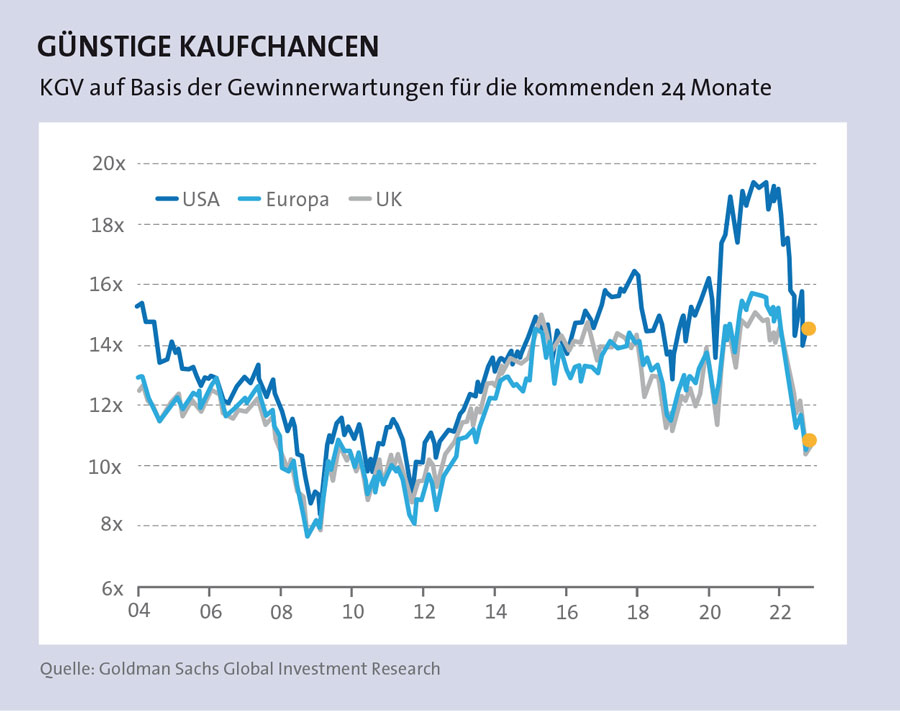

Auch Alois Wögerbauer, Geschäftsführer der 3 Banken-Generali Investment-Gesellschaft m.b.H., hat sich das Umfeld näher angesehen und meint: „Die Aktienmärkte sind in einer Bodenbildungsphase, der Zinspfad ist ebenso weitgehend eingepreist, wie auch eine sich abschwächende Wirtschaft mit einer milden Rezession, wovon wir ausgehen.“ Wögerbauer verweist dabei auch auf gesunkene Bewertungen, etwa beim Kurs-Gewinn-Verhältnis (KGV).

Ende Oktober lag das KGV auf Basis der Gewinnerwartungen für die kommenden 24 Monate in den USA bei rund 15, in Europa bei gut elf, und damit wieder im langfristigen Schnitt, (siehe Grafik). Von einer Erholung geht Wögerbauer jedenfalls mittelfristig aus, jedoch nur dann, wenn der Inflationshöhepunkt überschritten ist und auch der Zinserhöhungszyklus die Spitze erreicht hat, wie er sagt. „Wichtig bleiben die Aspekte: möglichst wenig Schulden, möglichst hohe Preissetzungsmacht.“ Auf letzteren Punkt geht Vermögensverwalter Flossbach näher ein und meint, Preissetzungsmacht bedeute nicht nur, höhere Preise durchzusetzen. Dies müsse ohne deutliche Absatzverluste und Margeneinbußen gelingen, wozu etwa eine hohe Kostenflexibilität beitragen könne.

Shareholder Value-CEO Fischer schlägt ebenso in diese Kerbe: „Wir achten darauf, möglichst Titel in unseren Portfolios zu halten, die von geldpolitischen Maßnahmen nicht derart stark beeinflusst werden und mit ihren Geschäftsmodellen weniger konjunkturabhängig sind.“ Fischer verweist beispielsweise auf große US-Technologiekonzerne wie Alphabet oder Hersteller von Konsumgütern für den Alltag, zu denen etwa der niederländische Unilever zählt.

Kontinentales Rennen: USA versus Europa

Wie steht es um den ewigen Wettkampf zwischen den USA und Europa? Immerhin haben sich US-Aktien in den vergangenen Jahren besser geschlagen als jene in Europa. Dies wird vor allem auf einen Umstand zurückgeführt: Während in den USA viele wachstumsorientierte Technologie-Aktien gelistet sind, finden Anleger in Europa zahlreiche Substanzaktien. Es geht um Unternehmen, die bereits jetzt in der Regel Gewinne schreiben, Anleger somit nicht auf künftige Gewinne setzen. Es ist somit eine echte Substanz vorhanden. Dazu zählen Industrie-, Banken-, aber auch Rohstofftitel. Ob Europa nunmehr aufholen könnte? Die Meinungen dazu klaffen auseinander. Wögerbauer meint, dass sich die einseitige Outperformance von den USA und des US-Dollars so nicht fortsetzten werde. „Wir haben zuletzt auch in Europa zugekauft“, sagt er.

Bei Grüner Fisher Investments sieht man hingegen gute Gründe für eine Übergewichtung von US-Aktien. Reidel hält dies aufgrund der kategorischen Präferenzen für Technologie- und technologieähnliche Unternehmen in seinem Haus für angemessen. Wachstumsorientierte Sektoren wie Informationstechnologie, zyklische Konsumgüter und Kommunikationsdienste – die einen relativ großen Teil der US-Märkte ausmachen – gehörten zu den Sektoren mit der schlechtesten Wertentwicklung, meint er und betont: „Wir gehen davon aus, dass diese Sektoren während einer deutlichen Markterholung überproportional profitieren werden.“

Bei Shareholder Value Management wählt man wiederum die goldene Mitte. Fischer holt dazu ein wenig aus und blickt dabei auf die jüngsten Entwicklungen zurück: „2022 hat sich die Situation für europäische Aktien erschwert, da die europäischen Unternehmen stärker vom Ukraine-Krieg und der Unsicherheit bei der Energieversorgung betroffen sind“. So ist etwa Gas in Europa deutlich teuer als in den USA. Die USA haben wiederum Gegenwind vom gestiegenen US-Dollar bekommen, da der steigende US-Dollar Exporte verteuert. „Hier ist 2023 aber eine Trendwende möglich, bis zu einer angemessenen Bewertung des Euro in US-Dollar ist noch Luft nach oben“, sagt der CEO und würde für 2023 deshalb auf eine ausgewogene Mischung setzen.

Darauf setzt man aktuell auch bei Acatis. Leber begründet seine Einschätzung: „Gerade in den USA gibt es viele Unternehmen, die wenig kapitalintensiv sind. Das ist bei einer hohen Inflation vorteilhaft, weil die Refinanzierung günstiger ist.“ Eine Gewichtung der USA entsprechend der Höhe im MSCI erscheint dem Marktprofi angebracht, wie er sagt. Dennoch gebe es auch in Europa interessante Unternehmen, aufgrund der aktuellen Situation vor allem in kleineren Ländern wie den Niederlanden, Dänemark oder der Schweiz. „Besonders kapitalintensive Unternehmen aus alten Branchen, wie sie gerade in Deutschland mehrheitlich zu finden sind, meiden wir“, ergänzt er.

Dividenden oder Zinsen?

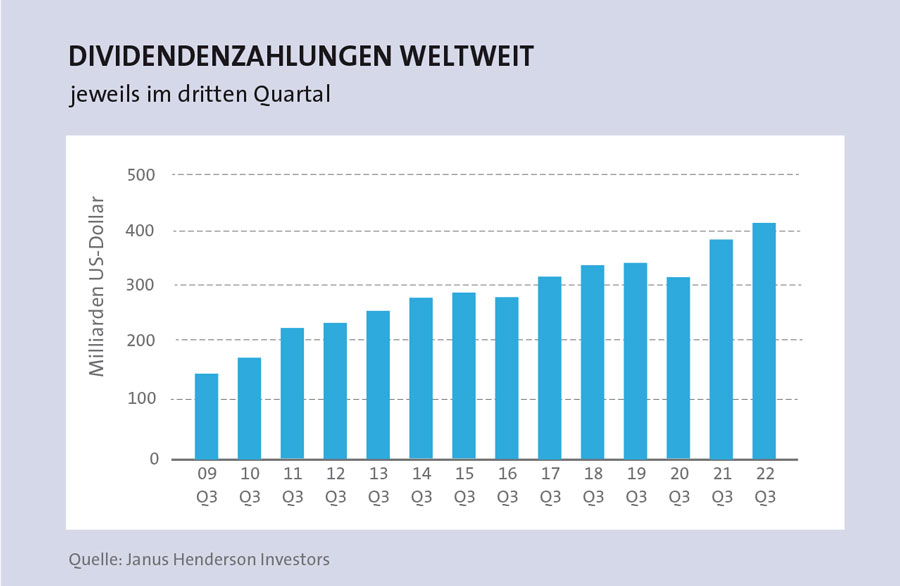

Angesichts der erhöhten Inflation können auch stetige Dividenden von Unternehmen einen lukrativen Zusatzaspekt bei einem Aktieninvestment liefern. Immerhin haben die globalen Ausschüttungen allein im dritten Quartal 2022 einen neuen Rekord erreicht (siehe Grafik). Der Knick aus dem Pandemiejahr 2020 ist längst wieder eingeholt worden. Wögerbauer von der 3 Banken-Generali Investment-Gesellschaft m.b.H. mahnt jedoch, dass eine Dividende für den Investor nur dann Sinn mache, wenn sie operativ verdient wurde. „Zu hohe Ausschüttungen sind kontraproduktiv.“

Dabei waren Dividenden in der Nullzinsphase lange der neue Zins, konstatiert Fischer. „Aber jetzt sind die Zinsen wieder da. Ob sie den Dividenden den Rang ablaufen, bleibt abzuwarten.“ Auf jeden Fall nehme der Wettbewerb zwischen Zinsen und Dividendenstärke zu, was für Anleger positiv sei. Denn damit würden auch die Anlagechancen zunehmen. Doch was bedeutet dieser Umstand für Anleihefans? Flossbach sieht nach dem Anleihecrash 2022 immerhin wieder Gelegenheiten und verweist auf eine konkrete Möglichkeit: „Anleger im US-Dollarraum können sich mit inflationsgeschützten US-Staatsanleihen erstmals seit Ende der Finanzkrise vor fast 14 Jahren wieder Realrenditen von fast zwei Prozent sichern.“

Wie sind die Anlagechancen diesseits des Atlantiks? Raiffeisen-Expertin Szeiler hält insbesondere Euro-denominierte Unternehmensanleihen im Investment-Grade-Bereich für sehr attraktiv. Sie sagt: „In der Niedrigzinsphase der vergangenen Jahre emittierten viele namhafte Unternehmen und sicherten sich billiges Geld.“ Demgegenüber sei die Primärmarktaktivität 2022 verhalten gewesen. Szeiler führt diesen Umstand unter anderem auf die restriktiver agierenden Notenbanken – damit verteuert sich der Schuldendienst – sowie den Ukrainekrieg zurück. „Die Mischung aus verschiedenen Faktoren befeuerte die Unsicherheit auf den Finanzmärkten. Die Kurse von Unternehmensanleihen litten damit spürbar mehr als jene von Staatsanleihen“, ergänzt sie.

Einzig, nach dem extremen Anstieggibt es nun wieder Renditen jenseits von 3,5 Prozent für ein konservatives Investment Grade Corporate Bond Portfolio. Das seien Szeiler zufolge Niveaus, die man zuletzt vor beinahe zehn Jahren gesehen habe. „Setzt man das noch in Relation zu der aktuellen Dividenden-Rendite eines europäischen Aktienportfolios bei etwa 3,5 Prozent, sehen Unternehmensanleihen mehr als attraktiv aus.“ Dabei seien die nominalen Renditen bei solchen Papieren inzwischen teils derart hoch, dass selbst bei deutlich höheren Inflationsraten als in der Vergangenheit ein realer Kapitalerhalt gewährleistet sein sollte, so Flossbach. „Dies gilt vor allem für Hybridanleihen, die zwar de jure eine sehr lange Laufzeit haben, aber von den Unternehmen zu fixen Terminen zurückgezahlt werden können, was diese in der Regel tun“, ergänzt der Vorstand.

Selbst in den Schwellenländern haben die Experten zuletzt wieder Chancen gesehen. Die Raiffeisen-Expertin verweist insbesondere auf brasilianische Papiere in Lokalwährung. „Das Land hat frühzeitig begonnen, Zinsen anzuheben und dürfte nicht mehr weiter anheben müssen.“ Die Inflation sei inzwischen wieder rückläufig, das Zinsniveau mit über 13 Prozent nominell zudem auch real hoch. „Und attraktiv“, so Szeiler. Auch die Währung, die 2022 zwar schon einiges an Wert zulegen konnte, erscheint Szeiler langfristig fundamental attraktiv.

Alles in allem brauchen Anleger deshalb trotz des turbulentem Umfelds auf ein Investment nicht gänzlich verzichten, sollten dabei aber auf Qualität und eine Diversifizierung achten. Jedoch sollten auch die geopolitischen Entwicklungen gut im Auge behalten werden. Nebst dem Ukrainekrieg schwelt weiter der Konflikt rund um Taiwan. „Eine Eskalation China-Taiwan hätte große Auswirkungen, hier müsste man wohl in allen Strategien eine deutliche Risikoreduktion vornehmen“, mahnt Wögerbauer von der 3 Banken-Generali Investment-Gesellschaft m.b.H.

Ehrhardt von DJE Kapital AG meint, ein längerer Ukraine-Krieg, wie auch ein Krieg um Taiwan, wäre für die Aktienmärkte sehr negativ. „Deutschland etwa müsste sich dann zwischen den USA und China entscheiden.“