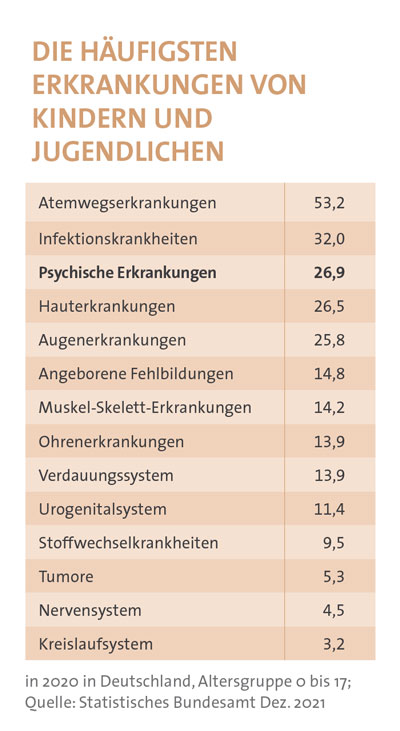

Auch wenn Eltern ihre Kinder am liebsten keine Sekunde aus den Augen lassen würden, sie müssen dies doch! Und dann sind die Kids vielen Gefahren ausgesetzt, wie Unfällen im Straßenverkehr, beim Spielen oder im Haushalt. Gesetzlichen Kinderschutz gibt es nur in der Schule und auf dem Weg dorthin oder nach Hause. Und nun kommt noch die Pandemie dazu. Laut dem Statistischen Bundesamt liegen seelische Leiden schon auf Rang drei der meisten Kindererkrankungen (siehe Tabelle).

Kinder und Jugendliche haben unter der Corona-Krise besonders stark gelitten. Das zeigt eine Umfrage der Universität Leipzig unter bundesweit 324 Kinder- und Jugendpsychotherapeuten. Besonders häufig wurden bei Kindern und Jugendlichen Depressionen, Angst-, Anpassungs- und Schlafstörungen festgestellt. Wegen des eingeschränkten Kontakts zu Gleichaltrigen habe auch die Medienabhängigkeit zugenommen. Zudem zeigt der aktuelle Kinder- und Jugendreport der DAK-Gesundheit: Jugendliche Mädchen mit psychischen Erkrankungen wurden verstärkt mit Medikamenten behandelt. Bei Neuerkrankungen stieg die Verordnung von Antidepressiva um 65 Prozent. Die medikamentöse Behandlung von Essstörungen nahm um 75 Prozent zu. Krankheiten und Unfälle können sehr schnell zu Invalidität und Schulunfähigkeit führen. Das kann die Familie nicht nur seelisch schwer belasten, sondern auch finanziell.

Kinder und Jugendliche haben unter der Corona-Krise besonders stark gelitten. Das zeigt eine Umfrage der Universität Leipzig unter bundesweit 324 Kinder- und Jugendpsychotherapeuten. Besonders häufig wurden bei Kindern und Jugendlichen Depressionen, Angst-, Anpassungs- und Schlafstörungen festgestellt. Wegen des eingeschränkten Kontakts zu Gleichaltrigen habe auch die Medienabhängigkeit zugenommen. Zudem zeigt der aktuelle Kinder- und Jugendreport der DAK-Gesundheit: Jugendliche Mädchen mit psychischen Erkrankungen wurden verstärkt mit Medikamenten behandelt. Bei Neuerkrankungen stieg die Verordnung von Antidepressiva um 65 Prozent. Die medikamentöse Behandlung von Essstörungen nahm um 75 Prozent zu. Krankheiten und Unfälle können sehr schnell zu Invalidität und Schulunfähigkeit führen. Das kann die Familie nicht nur seelisch schwer belasten, sondern auch finanziell.

„Die Eltern kommen in der Regel mit hohen Erwartungen in die Beratung und wollen einen umfassenden Schutz für ihr Kind“, sagt Patrick Knittel, Vorsorgeberater und Versicherungsfachmann aus Peine. Er berät für den Versicherungsmakler transparent-beraten.de Familien zur Risikovorsorge. Vermittler können meist den Wünschen und Bedürfnissen der Eltern entsprechen: Denn Kinder-Versicherungen gibt es in jeder Variante. Die Information über Vor- und Nachteile des Schutzes muss aber vollständig sein, denn funktioniert etwas nicht, ist die Community der Eltern besonders nachtragend. Knittel: „Die Beratung für Kinderschutz ist sehr aufwändig. In der Regel telefonieren wir ausgiebig vier- oder fünfmal und tauschen Mails aus.“ Erst dann seien die Eltern in der Lage, selbst zu entscheiden.

„Für ein Kleinkind ab der sechsten Woche halten wir derzeit die Kinder-invaliditätsversicherung „KISS“ der Barmenia für die sauberste Lösung“, sagen die Versicherungsmakler Stefan und Tobias Bierl aus Kirchenrohrbach bei Regensburg. Damit sind sie sich mit den Verbraucherschützern der Stiftung Warentest einig, die vor zwei Jahren diese Policen testeten. Einmal abgesehen von den psychischen Folgen, kann ein schwerbehindertes Kind eine Familie auch finanziell enorm belasten, so die Experten. Den Eltern bieten sich damit bei Kinderinvaliditätsversicherungen aktuell Tarifempfehlungen von sechs Versicherern an: Allianz, Barmenia, DEVK, Ergo, VKB und WGV. Beispielsweise kosten derzeit 1.000 Euro Rente bei „KISS“ 275 Euro pro Jahr. Wer 100.000 Euro Kapitalleistung bei „Junior Plus“ der DEVK abschließt, zahlt jährlich nur 107 Euro. Ein Leistungsfall tritt jedoch nur ein, wenn der Behinderungsgrad für das Kind infolge eines Unfalls oder einer Erkrankung bei mindestens 50 Prozent liegt. Das sei den meisten Eltern nicht bewusst, so die einhellige Aussage der Praktiker. Wer im Internet nachliest, findet erst im Kleingedruckten, dass die Kinder bei diesen Policen nicht gegen jede Krankheit oder jeden Unfall geschützt sind.

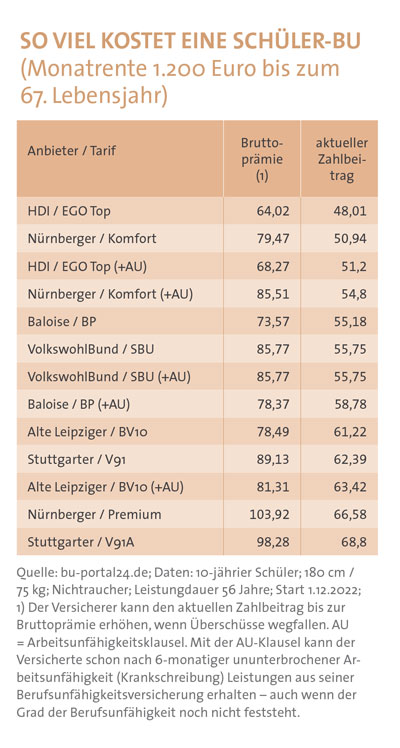

Viele Eltern denken über die Absicherung von Gesundheitsrisiken ihrer Kinder erst nach, wenn diese älter sind. Ihnen hält der Versicherungsmakler Gerd Kemnitz aus Stollberg im Erzgebirge einen pragmatischen Vergleich entgegen: „Mit dem Abschluss einer Motorradversicherung können Ihre Kinder warten, bis sie ein Motorrad besitzen. Warten Schüler mit der Berufsunfähigkeitsversicherung, bis sie einen Beruf erlernen, ist es häufig zu spät.“ Selbst Jugendliche oder Studenten, die schon Vorerkrankungen erlitten haben – dazu gelten auch psychische Leiden – bekommen oft keinen vollwertigen und bezahlbaren BU-Schutz mehr angeboten. Zudem hat der frühe Abschluss den Vorteil, dass der zu zahlende Beitrag niedrig ist. Er liegt für Gymnasiasten bei rund 50 bis 70 Euro im Monat, wenn man 1.200 Euro bis zum 67. Lebensjahr absichert (siehe Tabelle). Für Realschüler ist die Prämie etwas teurer.

Wer später einen körperlich oder psychisch anstrengenden Beruf anstrebt, etwa Handwerker, Künstler oder Sportler werden will, muss mit einer Einstufung in eine teurere und riskante Berufsgruppe rechnen. „Damit die Beiträge dauerhaft niedrig bleiben, muss für die Schüler jedoch ein Tarif gewählt werden, bei dem keine Nachmeldung bei Beginn einer Berufsausbildung oder Berufstätigkeit gefordert wird“, sagt Kemnitz, der sich mit seinem Vergleichsrechner „bu-portal24.de“ entsprechend spezialisiert hat. Für die bestehende Absicherung bleibt der Beitrag dann dauerhaft erhalten, und der Versicherungsschutz gilt für den später tatsächlich ausgeübten Beruf. Doch gute Ratschläge hätten es oft schwer. „Weil Vertreter und auch so manches Analysehaus suggerieren, eine Grundfähigkeitsversicherung sei eine preiswerte Alternative zur Arbeitskraftabsicherung“, sagt Kemnitz. Für ihn können dies nur unbefriedigende Notlösungen sein.

Wer später einen körperlich oder psychisch anstrengenden Beruf anstrebt, etwa Handwerker, Künstler oder Sportler werden will, muss mit einer Einstufung in eine teurere und riskante Berufsgruppe rechnen. „Damit die Beiträge dauerhaft niedrig bleiben, muss für die Schüler jedoch ein Tarif gewählt werden, bei dem keine Nachmeldung bei Beginn einer Berufsausbildung oder Berufstätigkeit gefordert wird“, sagt Kemnitz, der sich mit seinem Vergleichsrechner „bu-portal24.de“ entsprechend spezialisiert hat. Für die bestehende Absicherung bleibt der Beitrag dann dauerhaft erhalten, und der Versicherungsschutz gilt für den später tatsächlich ausgeübten Beruf. Doch gute Ratschläge hätten es oft schwer. „Weil Vertreter und auch so manches Analysehaus suggerieren, eine Grundfähigkeitsversicherung sei eine preiswerte Alternative zur Arbeitskraftabsicherung“, sagt Kemnitz. Für ihn können dies nur unbefriedigende Notlösungen sein.

Überzeugt vom BU-Schutz für Schüler ab zehn Jahren ist auch der Versicherungsmakler Guido Lehberg aus Gütersloh, der sich mit seinem Portal „der-buprofi“ ebenfalls auf Arbeitskraftschutz spezialisiert hat. Bei Schülern liegt Berufsunfähigkeit unter folgenden Voraussetzungen vor: Die versicherte Person ist durch Krankheit oder Körperverletzung für mindestens sechs Monate so eingeschränkt, dass sie außerstande ist, als Schüler am Unterricht an einer allgemeinen Schule in der Sekundarstufe I oder Sekundarstufe II ohne spezielle Förderung teilzunehmen. Zudem kann sie auch keine andere, ihrer Ausbildung und Erfahrung sowie bisherigen Lebensstellung entsprechende Tätigkeit konkret ausüben. Das Plus an Sicherheit ist mit einem geldwerten Vorteil verbunden, rechnet Lehberg an einem Tarif der LV1871 vor. Für 1.000 Euro monatliche Absicherung und eine Versicherungs- und Leistungsdauer bis zum 67. Lebensjahr werden monatlich 35,28 Euro fällig. Wird die Schülerin oder der Schüler während der Vertragslaufzeit nicht berufsunfähig, müssen insgesamt Beiträge in Höhe von 24.132 Euro bezahlt werden. Steigt das Kind erst mit 15 Jahren ein, verkürzt sich die Zahlfrist etwas, aber der Beitrag wird teurer und die Gesamtsumme erhöht sich auf 24.929 Euro. Und sollte der Schülerstatus mit 20 Jahren noch bestehen, würde der Schutz bis zum 67. Lebensjahr 24.208 Euro kosten. Später müsste der Schutz zwar dem Nettoeinkommen angepasst werden, dennoch zeigt das fiktive Beispiel: „Für die fast gleiche Gesamtsumme bekommt der Früheinsteiger zwischen dem Abschluss ab dem zehnten im Vergleich zum 20. Lebensjahr ganze zehn Jahre Versicherungsschutz geschenkt“, sagt Lehberg.

Der Abschluss einer „echten“ Berufsunfähigkeitsversicherung ist für Kinder ab zehn Jahren möglich. Diese Gesellschaften bieten den Schutz an: Allianz, Alte Leipziger, Baloise, HDI, LV1871 (Gymnasiasten, sonst 1.100 Euro), Nürnberger, Stuttgarter und Volkswohl Bund (versicherte Rente bis 1.500 Euro pro Monat); VPV (versicherte Rente bis 1.250 Euro pro Monat); Bayerische, Condor, HanseMerkur, Signal Iduna, Swiss Life und die Württembergische (versicherte Rente bis 1.000 Euro pro Monat).

Quelle: bu-portal24.de / Stand 07/2022

Die Risikoprüfung wird auch jungen Menschen, die den BU-Schutz erst ab dem ersten Job abschließen, oft zum Handikap. „Viele meiner Kundinnen und Kunden kämpfen schon in frühen Jahren ab Mitte 20 mit gesundheitlichen Problemen“, sagt Lehberg. Häufig mit dabei seien bereits psychische Leiden, aber auch Probleme mit dem Rücken oder den Gelenken oder Allergien. Solche Vorerkrankungen müssten immer angegeben werden und führten bei der BU oft zu Ausschlüssen oder Ablehnungen.

Und in diesen Zeiten besonders wichtig: eine Beitragsdynamik. Denn Versicherer begrenzen die monatlich mögliche Absicherung. So können Versicherte entscheiden, ob die versicherte BU-Rente zum Ausgleich der jährlichen Inflation erhöht werden soll – und das ist ratsam, damit die Rentenzahlungen die im Leistungsfall auftretenden finanziellen Einschnitte zumindest weitestgehend ausgleichen können.