Investments in den Emerging Markets (EM) machen Fondsanlegern seit einiger Zeit wenig Freude. Aufgrund der überdurchschnittlichen Wachstumsaussichten in vielen der aufstrebenden Volkswirtschaften sollten EM-Fonds in einem mittel- bis langfristig ausgerichtetem Portfolio allerdings nicht fehlen. Doch in den ersten fünf Monaten des Jahres konnten Schwellenländeraktien nur mit einem durchschnittlichen Plus von 1,5 Prozent von der weltweiten Erholung an den Börsen profitieren, während globale Aktien um fast sieben Prozent zulegten. Insbesondere China zog das Schwellenländeruniversum mit einem durchschnittlichen Minus von 11,4 Prozent nach unten, analysiert die Ratingagentur Scope in ihrer jüngst veröffentlichten Studie über EM-Aktien.

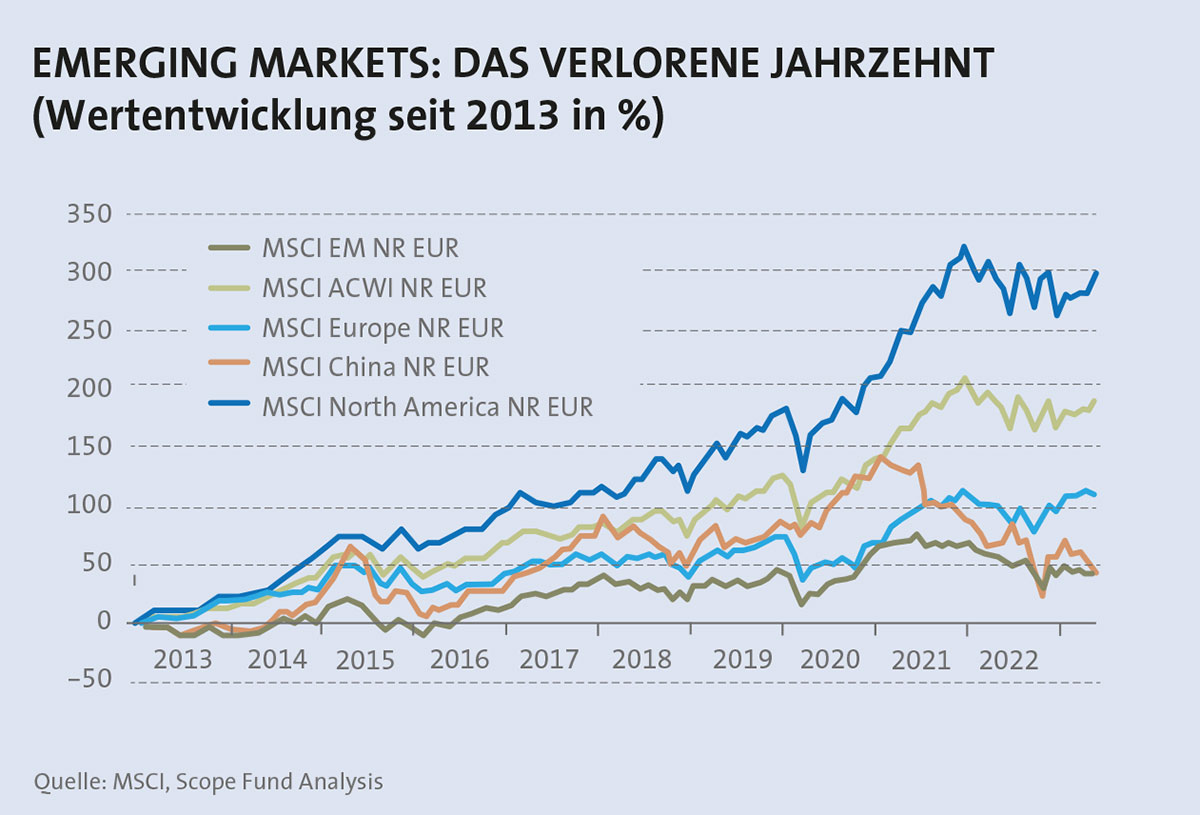

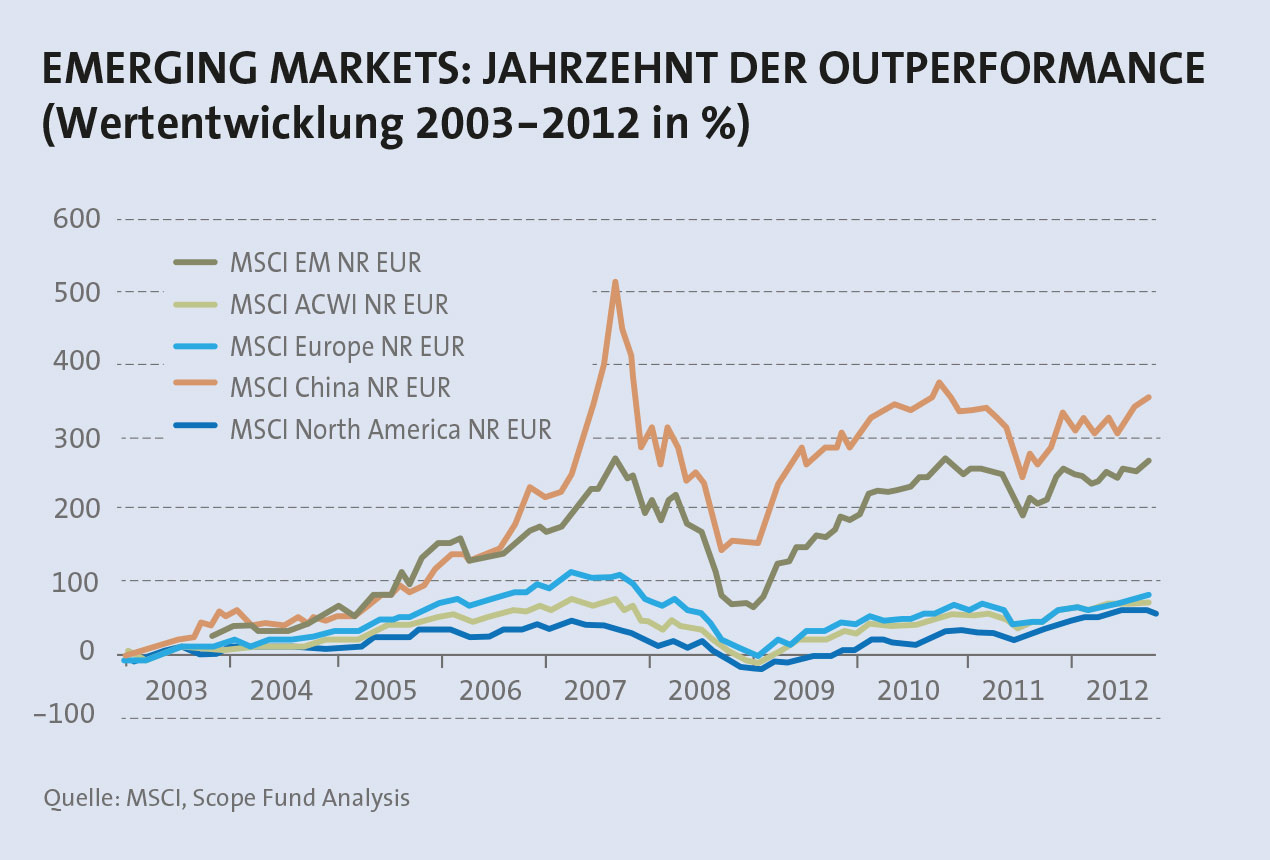

Dabei wird die Geduld von EM-Fondsanlegern bereits auf eine harte Probe gestellt. Denn hinter ihnen liegt ein verlorenes Jahrzehnt (siehe Grafik oben). „Ein starker US-Dollar, niedrige Zinsen, gefallene Rohstoffpreise und ein schwaches BIP-Wachstum stellten das Umsatzwachstum und die Margen der Unternehmen aus den Schwellenländern vor Herausforderungen“, begründen die Studienautoren die enttäuschenden Entwicklungen. Zudem hätten ständige makroökonomische Rückschläge die Bemühungen der Schwellenländer, zu fortgeschrittenen Volkswirtschaften zu werden, immer wieder zurückgeworfen. Das waren bittere Erfahrungen für die erfolgsverwöhnten EM-Anleger nach einem geradezu euphorisch verlaufenden Jahrzehnt von 2002 bis 2011 (siehe Grafik unten). „In diesem Zeitraum übertrafen Schwellenländeraktien ihre globalen Pendants deutlich. Die Turbo-Performance wurde größtenteils durch die Globalisierung und den Höhepunkt des von China getriebenen Rohstoff-Superzyklus in den frühen 2000er Jahren gestützt“, heißt es in der Studie.

Asien wird wachstumstreiber

Wie ist die Lage heute? Trotz der abgeschwächten Dynamik gehen die Analysten davon aus, dass das aggregierte Wachstum der Schwellenländer jenes der Industrieländer in den kommenden Jahren übertreffen wird. „Asien wird weiterhin die Lokomotive bleiben, wobei Indien und China die Region weiter anführen sollten“, heißt es unter Verweis auf Daten des Internationalen Währungsfonds. Demnach wird Asien in diesem Jahr etwa 70 Prozent zum globalen Wachstum beitragen, wobei China und Indien zusammen mehr als 50 Prozent ausmachen. Vor dem Hintergrund eines stattgefundenen Sektorenwandels (siehe Grafik auf der nächsten Seite) benennt Scope Megatrends als maßgebliche Treiber, von denen gerade auch nachhaltig ausgerichtete Anleger profitieren können. Dazu zählen das Konsumwachstum, angefacht durch den Aufstieg einer einkommensstarken Mittelschicht, der Ausbau der Infrastruktur in Bereichen wie Verkehr, Energie, Telekommunikation, Wasserversorgung und -aufbereitung, das Gesundheitswesen angesichts einer alternden Bevölkerung und jüngster Pandemieerfahrungen sowie erneuerbare Energien vor dem Hintergrund eingegangener Verpflichtungen zum Erreichen der Klimaziele.

Benchmark im Fokus

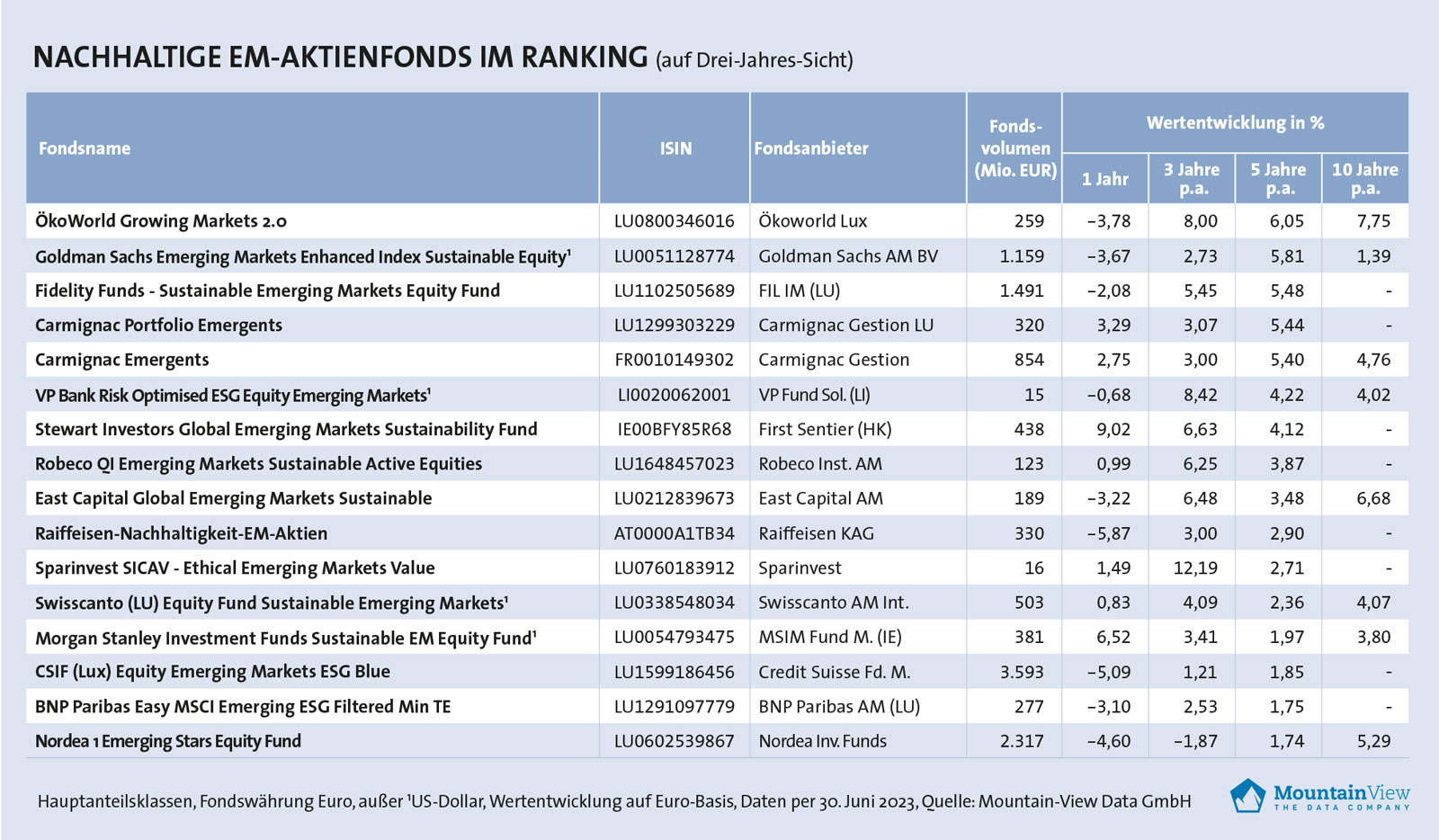

Nachfragen bei Fondsmanagern, die auf Sicht von fünf Jahren die besten Anlageergebnisse ablieferten, offenbaren unterschiedliche Ansätze, wie Anleger von den Wachstumsaussichten der EM durch Investments gerade auch in die genannten Megatrends nachhaltig profitieren können. Goldman Sachs (GS) ermöglicht Anlegern mit seinem GS EM Enhanced Index Sustainability Equity ein Investment, das dem Risiko-Rendite-Profil seiner Benchmark – dem MSCI EM (NR) – entspricht, dies allerdings mit „grüner“ Ausrichtung. Hierfür verwendet der Fonds Ausschlusskriterien, die sich nicht nur auf geächtete Waffen und den Steinkohleabbau beziehen, sondern auch auf Glücksspiel, Waffen, Tabak, nicht jugendfreie Unterhaltung, Kernenergie sowie Ölexploration aus anderen unkonventionellen Quellen, wie arktischen Bohrungen und Schieferöl und -gas. Außerdem können Verstöße gegen globale Standards – wie den UN Global Compact oder die OECD-Leitlinien für multinationale Unternehmen –, ein hoher CO2-Ausstoß und eine geringe Transformationsfähigkeit zum Titelausschluss führen. „Alle oben genannten Einschränkungen sind verbindlich, mit Ausnahme von Verstößen gegen globale Standards, die wir von Fall zu Fall bewerten“, betont Tim Verheyden, Head of Sustainable Investing for Public Equity bei Goldman Sachs Asset & Wealth Management.

Das Fondsmanagement strebt zudem an, die CO2-Intensität des Fonds im Vergleich zum Index deutlich zu verbessern. Hierzu würden die CO2-Emissionen jedes relevanten Unternehmens sowie dessen Pläne und Strategien für das Emissionsmanagement inklusive der Festsetzung von Emissionsreduktionszielen analysiert. Verheyden: „Wir wollen Unternehmen mit hohen Emissionen und geringen Ambitionen ausschließen, während wir Unternehmen mit best-in-class-Plänen hinsichtlich des Klimawandels gezielt auswählen.“ Zur Überprüfung der relevanten ESG-Kennzahlen werde ein hauseigenes Screening-Tool eingesetzt, das mit Daten von externen ESG-Datenanbietern gespeist wird.

UN-Ziele und CO2-Ausstoss

Beim Carmignac Portfolio Emergents richtet sich der Fokus auf die Sustainable Development Goals, kurz SDGs, der Vereinten Nationen. Konkret sind es neun von insgesamt 17 Zielen, welche die Portfoliotitel positiv beeinflussen bzw. auf deren Grundlage sie ihre Unternehmensgewinne erzielen sollen. Zweitens soll der CO2-Ausstoß des Portfolios 50 Prozent unterhalb des MSCI EM Index liegen. Im Gegensatz zum Goldman Sachs-Fonds orientiert sich die Titelauswahl nicht an dem Referenzindex. Die Ausschlusskriterien sind demgegenüber nicht so weitreichend: Vermieden werden sollen laut Carmignac Emittenten mit hohem CO2-Ausstoß, Unternehmen, die nur langsam bessere Governance- und Hygienepraktiken einführen, wie die fleischverarbeitende Industrie, Tabakproduzenten und Waffenhersteller, sowie Unternehmen, die mit Risiken von Menschenrechtsverletzungen oder internationalen Sanktionen einhergehen. „Damit ein Unternehmen als nachhaltig gilt, muss es bestimmte Schwellenwerte für Umsatz, Investitionsausgaben oder betriebliche Ausrichtung erreichen. Diese Schwellenwerte stellen eine wesentliche Absicht des Beteiligungsunternehmens im Hinblick auf ihren Beitrag zu den SDGs dar“, erklärt Xavier Hovasse, Fondsmanager und Head of Emerging Markets bei dem Fondsanbieter.

Ein Mix aus Positiv- und Negativkriterien kommt beim ÖkoWorld Growing Markets 2.0 zum Tragen, der unser Ranking auf Sicht von fünf und zehn Jahren anführt. Ausgeschlossen werden Unternehmen, die Atomenergie erzeugen oder dies ermöglichen, die fossile Energien fördern, die Chlorchemie fertigen, Gentechnik in offenen Systemen anwenden, Waffen, Rüstung oder Militärtechnologien herstellen oder umwelt- bzw. gesundheitsschädliche Produkte wie z. B. Tabak produzieren. „Auch Unternehmen mit systematischen Verstößen gegen Menschen- und Arbeitnehmerrechte finden von vornherein keine Aufnahme in die Anlageuniversen unserer Fonds oder werden nach einer Detailanalyse ausgeschlossen“, ergänzt Verena Kienel, Leiterin des Nachhaltigkeitsresearchs bei der Fondsgesellschaft. Zweitens wird nach Überprüfung von ökologischen, sozialen und ethischen Aspekten untersucht, ob sich die Produkte oder Dienstleistungen der Unternehmen nachhaltig positiv auf die Umwelt oder die Gesellschaft auswirken. Der CO2-Ausstoß der Unternehmen scheint hingegen eine vergleichsweise nicht so zentrale Rolle bei der Titelauswahl zu spielen.

Kurssteigernd war in jüngster Zeit sicherlich die deutliche Zurückhaltung gegenüber China. Fondsmanager Nedim Kaplan begründet dies nicht nur mit der schleppenden wirtschaftlichen Erholung und einem strauchelnden Immobiliensektor. „Nicht zuletzt haben wir das Land vor allem aufgrund regulatorischer Risiken und Eingriffen im Gesundheits- und Bildungsbereich besonders gemieden. Als weiterer Grund, chinesische Aktien tendenziell unterzugewichten, spricht auch der Handelskonflikt mit den USA, wo vor allem der Halbleiter- und der Biotech-Bereich besonders gelitten haben.“

Für die beiden anderen EM-Fonds ist China hingegen bei einer Gewichtung von rund 30 Prozent ein zentraler Markt. „Bei Investitionen in China versuchen wir, die besten Chancen in nachhaltigen Wachstumssektoren wie saubere Technologien, umweltfreundliche Energien, Gesundheitswesen und Wirtschaftsinfrastruktur herauszufiltern und das Anlageuniversum auf ein Portfolio von zehn bis 15 Aktien mit den höchsten oder sich verbessernden ESG-Standards zu reduzieren“, erläutert Hovasse. Als Beispiele nennt er Sungrow, einen führenden Hersteller von Solarwechselrichtern und Wuxi Biologics, das seinen Kunden effiziente und kostengünstige Lösungen für die Erforschung, Entwicklung und Herstellung von Biologika bietet.

Unisono berichten erfreulicherweise alle drei Fondsanbieter von einem deutlich verbesserten ESG-Reporting. „Das zeigt sich sowohl bei der Anzahl der Unternehmen, die ESG-Daten offenlegen sowie bei der Verbesserung der durchschnittlichen ESG-Bewertungen für unser Anlageuniversum“, sagt der Goldman Sachs-Experte und fügt hinzu: „So liegen uns zum Beispiel derzeit für über 95 Prozent der Unternehmen innerhalb dieses Universums Daten zu CO2-Emissionen vor.“ „Wir haben gesehen, dass sich die Nachhaltigkeitsberichterstattung verbessert hat, sowohl im Hinblick auf die Verfügbarkeit als auch im Umfang“, bestätigt auch Kienel.

Wer von der langfristigen Wachstumsstory der Emerging Markets überzeugt ist und einen entsprechend langen Atem als Anleger hat, findet hier gute, nachhaltige Gründe für eine aussichtsreiche Portfoliobeimischung. Dabei weisen die Scope-Analysten darauf hin, dass aktiv verwaltete EM-Aktienfonds im Vergleich zu Aktienfonds, die sich auf Industrieländer konzentrieren, überdurchschnittlich gut gegenüber ETFs abschneiden. „Insbesondere die asiatischen Kapitalmärkte bieten großes Potenzial für die Generierung von Alpha“, schreiben die Studienverfasser. Das sollte zumindest in gleicher Weise auch für nachhaltig gemanagte EM-Aktienfonds gelten. Außerdem erzielen Anleger mit Blick auf eine oftmals angestrebte Portfoliobeimischung laut Scope vorteilhafte Diversifikationseffekte, da die Korrelation zwischen Schwellen- und entwickelten Märkten „vergleichsweise gering“ ausfällt.