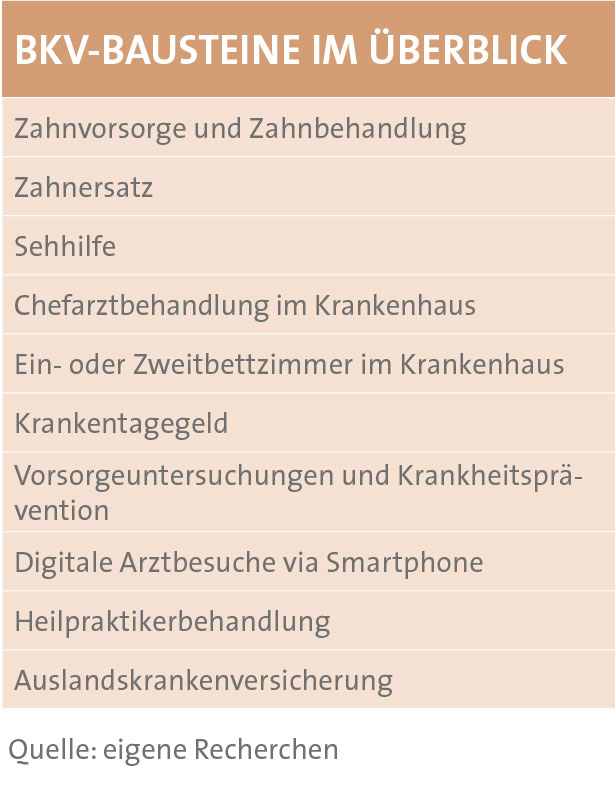

Für die Unternehmen sind die Budget-Tarife der privaten Krankenversicherer vergleichsweise einfach zu handhaben. Denn hierbei muss im Rahmen eines Gruppenversicherungsvertrags lediglich ein fester Betrag pro Arbeitnehmer und Jahr vereinbart werden. Der Betrag kann bei 300, 500, 600 oder auch höher liegen. Was und wie in Anspruch genommen wird, das entscheiden die Beschäftigten. Vielleicht finanzieren sie damit die Zuzahlung beim Zahnarzt für eine Zahnreinigung oder beim Optiker für eine neue Sehhilfe. Das klassische System der Leistungsbausteine der betrieblichen Krankenversicherung (bKV) dagegen verlangt vom Arbeitgeber die konkrete Entscheidung, was den Mitarbeitenden jeweils zukommen soll: Zusatzschutz beim Zahnarzt, im Krankenhaus, beim Optiker oder eine Mischung davon. Auf dem Markt sind aber auch Kombinationen beider Systeme erhältlich.

Die Budget-Tarife oder die Kombinationssysteme erleichtern es den Arbeitgebern zudem, bestimmte Gruppen im Betrieb mit höheren Beträgen oder mit wenigen Extras besser zu stellen, ohne viele Details festlegen müssen. Doch auch wer ohne solche Besserstellung auskommen muss, hat natürlich Vorteile gegenüber den allein gesetzlich krankenversicherten Beschäftigten, die sich privat um einen Krankenzusatzschutz kümmern müssten. Denn im Rahmen von Gruppenversicherungen ist dieser Versicherungsschutz nicht nur billiger, sondern auch ganz ohne oder nur mit wesentlich einfacherer Gesundheitsprüfung zu haben.

Zwar sei das Niveau einer privaten Krankenvollversicherung (PKV) mit einer Gesetzlichen Krankenversicherung (GKV), die per PKV-Zusatzversicherungen ein Upgrade erhält, nur schwer beziehungsweise nur sehr kostenintensiv zu erreichen, heißt es beim Analysehaus Morgen & Morgen. Dennoch seien die Zusatzversicherungen eine gute Möglichkeit, die Leistungen der GKV punktuell aufzustocken sowie kostenintensive Behandlungen abzufedern. Im Vordergrund stehen dabei finanzielle Leistungen zur gesetzlichen Zahnbehandlung, zu stationären Krankenhausaufenthalten, zum Ausgleich vom Lohnausfall bei Krankheit, zu ambulanten Arztbehandlungen und zu Beratungshilfen. Letztere schließen den Rat zur Pflege von Angehörigen und selbst Pflegekurse für Angehörige ein.

SERVICES NICHT BEKANNT

Solche Gesundheitsservices sind mittlerweile aus der Krankenversicherung nicht mehr wegzudenken, schreibt die Assekurata Assekuranz Rating-Agentur in ihrem Newsletter von Mitte April dieses Jahres. Im Fokus stünden dabei zunehmend digitale Gesundheitsservices – ob zur Behandlungsunterstützung bestimmter Krankheiten oder als Präventionsangebot. Doch eine Umfrage der Versicherungsanalysten vom Februar 2022 zeigt auch, dass unverändert über die Hälfte der Privatversicherten von diesem Beratungsangebot nichts weiß. Bei der GKV kennt nur knapp die Hälfte der Befragten dieses Angebot ihrer Kassen.

Vom Rat zur Pflege der Angehörigen bis zur Absicherung für die eigene Pflege ist es jedoch noch ein weiter Schritt. Für den Durchbruch der betrieblichen Pflegeversicherung sorgte nach Angaben des PKV-Verbands die Vereinbarung zwischen dem Bundes-Arbeitgeberverband Chemie e.V. und der Industriegewerkschaft Bergbau, Chemie, Energie über die sogenannte CareFlex Chemie, die Mitte 2021 in Kraft getreten ist. Bereits in den ersten vier Monaten wurden 430.000 Beschäftigte der Branche über die neue Pflegezusatzversicherung abgesichert. Immerhin zahlt diese Versicherung 1.000 Euro pro Monat bei stationärer Pflege in den Pflegegraden 2 bis 5 und 300 Euro pro Monat bei ambulanter Pflege in den Pflegestufen 2 bis 4.

Vom Rat zur Pflege der Angehörigen bis zur Absicherung für die eigene Pflege ist es jedoch noch ein weiter Schritt. Für den Durchbruch der betrieblichen Pflegeversicherung sorgte nach Angaben des PKV-Verbands die Vereinbarung zwischen dem Bundes-Arbeitgeberverband Chemie e.V. und der Industriegewerkschaft Bergbau, Chemie, Energie über die sogenannte CareFlex Chemie, die Mitte 2021 in Kraft getreten ist. Bereits in den ersten vier Monaten wurden 430.000 Beschäftigte der Branche über die neue Pflegezusatzversicherung abgesichert. Immerhin zahlt diese Versicherung 1.000 Euro pro Monat bei stationärer Pflege in den Pflegegraden 2 bis 5 und 300 Euro pro Monat bei ambulanter Pflege in den Pflegestufen 2 bis 4.

Unter steuerlichen Gesichtspunkten konkurrieren betriebliche Pflegeversicherung und bKV miteinander um die staatliche Förderung. Lediglich 50 Euro pro Kopf und Monat sind in Deutschland seit Jahresbeginn als sogenannter Sachlohn einkommensteuer- und sozialabgabefrei. Dieser Betrag schließt auch die Arbeitgeberzuschüsse zum Mittagstisch oder zu den Fahrtkosten ein. Dabei handelt es sich nur um eine Freigrenze, keinen Freibetrag. Das heißt, wenn die Zahlungen des Arbeitgebers nur um einen Cent diese Freigrenze übersteigen, dann wird der gesamte Betrag lohnsteuer- und sozialabgabepflichtig. Der Arbeitgeber kann zwar die Beiträge zur bKV seiner Belegschaft nach Paragraf 40 Einkommensteuergesetz (EstG) pauschal versteuern und auch die fälligen Sozialversicherungsbeiträge übernehmen. Für das Unternehmen sind das Betriebsausgaben, für die Mitarbeiter aber geldwerte Vorteile, die zu versteuern sind.

Gleichwohl läuft das Geschäft mit der bKV inzwischen ausgezeichnet. Das zeigen nicht allein die Branchenzahlen des PKV-Verbandes. Das melden auch die Produktanbieter. Den Verbands-Angaben zufolge erhöhte sich die Zahl der bestehenden bKV-Verträge von 2015 bis 2021 um 174 Prozent auf rund 1,59 Millionen Stück. Noch kräftiger wuchs die Zahl der Betriebe, die ihren Mitarbeitenden eine bKV verschafft haben: um 372 Prozent auf 18.200 Unternehmen. Dabei sind in diesen Zahlen ausschließlich die Arbeitgeber enthalten, die die Versicherungsbeiträge für ihre Mitarbeiter vollständig tragen.

Ein rundes Drittel des Branchenwachstums ging 2021 an die Allianz Private Krankenversicherung (APKV), wie das Unternehmen jüngst meldete. Im Jahr zuvor war es jeder vierte Unternehmensabschluss im Markt gewesen, den das Unternehmen generieren konnte. Und der Trend scheint sich fortzusetzen: Das erste Quartal 2022 war mehr als doppelt so erfolgreich wie der Vergleichszeitraum 2021, heißt es. „Personalzusatzleistungen sind angesichts des Fachkräftemangels in den vergangenen Jahren bei Unternehmen weiter in den Fokus gerückt, und gerade das Thema Gesundheit hat durch die Pandemie noch einmal an Bedeutung gewonnen“, analysiert Produktvorstand Jan Esser.

Doch schönen diese Zuwachsraten das Gewicht der betrieblichen Krankenversicherung. Die Zahlen der Debeka Krankenversicherung, die seit Jahren bei den Ratingvergleichen von Morgen & Morgen auf Platz eins landet, zeichnen jedenfalls ein etwas anderes Bild. So belief sich die Anzahl der versicherten Personen bei der Debeka im Bereich der Ergänzungs- oder Zusatzversicherungen zum Ende des Geschäftsjahres 2021 auf fast zwei Millionen Menschen, von denen aber nur rund 129.000 Personen, also gut sieben Prozent, in der bKV abgesichert sind. Im Geschäftsjahr 2015 war der Anteil der bKV mit 4,8 Prozent oder rund 84.000 Personen an den Ergänzungsversicherten allerdings noch erheblich geringer.

Doch schönen diese Zuwachsraten das Gewicht der betrieblichen Krankenversicherung. Die Zahlen der Debeka Krankenversicherung, die seit Jahren bei den Ratingvergleichen von Morgen & Morgen auf Platz eins landet, zeichnen jedenfalls ein etwas anderes Bild. So belief sich die Anzahl der versicherten Personen bei der Debeka im Bereich der Ergänzungs- oder Zusatzversicherungen zum Ende des Geschäftsjahres 2021 auf fast zwei Millionen Menschen, von denen aber nur rund 129.000 Personen, also gut sieben Prozent, in der bKV abgesichert sind. Im Geschäftsjahr 2015 war der Anteil der bKV mit 4,8 Prozent oder rund 84.000 Personen an den Ergänzungsversicherten allerdings noch erheblich geringer.

KRITIK AN ÜBERSCHNEIDUNGEN

Vor sechs Jahren sah auch der Deutsche Gewerkschaftsbund die bKV eher kritisch. So hieß es im „Böckler Impuls“, Heft 12/2016, der Hans-Böckler-Stiftung, die privaten Krankenversicherungsleistungen ergänzten die Leistungen der (GKV) nicht nur, vielmehr käme es auch zu Überschneidungen. Dabei wird die freie Arzt- und Krankenhauswahl erwähnt, die die Anbieter betrieblicher Zusatzversicherungen anpriesen, obwohl diese schon gesetzlich oder zumindest faktisch zu den regulären Leistungen der GKV zählten. Auch Tarife der bKV, die alternative Heilmethoden umfassen, brächten etlichen GKV-Versicherten keinen Zusatznutzen, wenn die Heilmethoden bereits zu den freiwilligen Sozialleistungen ihrer Krankenkasse gehörten.

Allerdings erkannten die Kritiker im „Böckler Impuls“ auch gewisse Vorzüge der bKV. So könnten Beschäftige mit Vorerkrankungen oder gesundheitlichen Einschränkungen durch die bKV Zusatzleistungen abschließen, auf die sie sonst keine Ansprüche hätten erwerben können. Außerdem könnten sie ihre Familienmitglieder kostengünstiger mitversichern. Mit beiden Argumenten werben auch die privaten Krankenversicherer. Ein Problem, das allerdings auch der PKV-Verband anspricht, ist der Betriebswechsel oder das Ausscheiden in den Ruhestand der betrieblich Versicherten. Entscheidend sei für Arbeitnehmer, so der Verband, ob und zu welchen Bedingungen die Leistungen aus der bKV weitergeführt werden könnten. Der Neuabschluss eines vergleichbaren Tarifs sei schon wegen des höheren Eintrittsalters immer teurer als der frühere Tarif.

Daher empfahlen die Autoren im „Böckler Impuls“ den Arbeitnehmervertretern, mit den Arbeitgebern darüber zu sprechen, ob eine Gehaltserhöhung oder ein Beitrag zu einer betrieblichen Altersversorgung (bAV) nicht doch die bessere Wahl seien. Eine anstehende Gehaltserhöhung wird von den privaten Krankenversicherern dagegen eher als Aufhänger für den Abschluss einer bKV gesehen. Im Vergleich zu einer bAV hat die bKV den Vorteil, unmittelbar erlebbar zu sein. Auf eine Altersrente müssen die Arbeitnehmer häufig Jahrzehnte warten, die Krankenzusatzleistungen dagegen können sie direkt nach Vertragsabschluss nutzen. Denn Wartezeiten gibt es bei der bKV nicht.

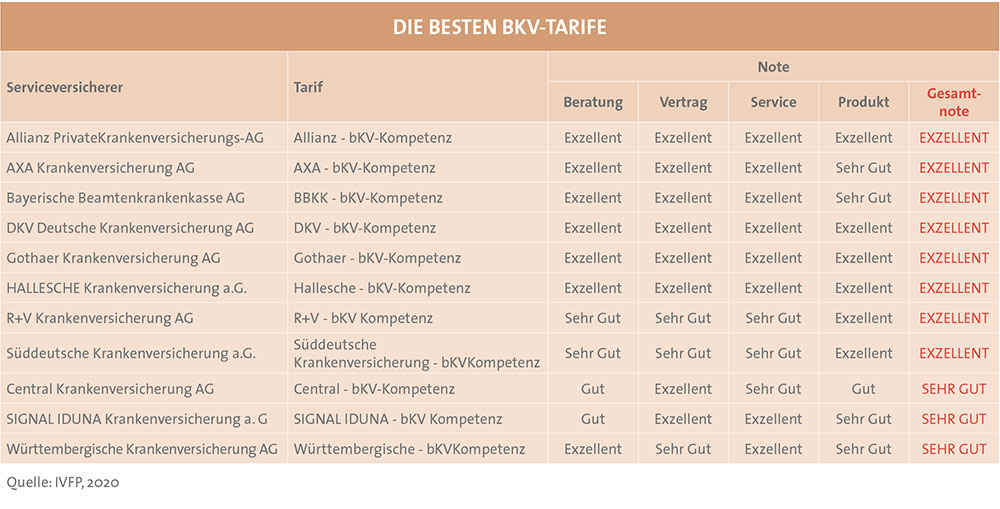

Die letzte Marktuntersuchung in diesem Segment hat das Institut für Vorsorge und Finanzplanung 2020 durchgeführt. 13 Krankenversicherer wurden anhand von über 70 Kriterien in den vier Teilbereichen Beratung, Vertragsgestaltung, Service und Verwaltung sowie Produktportfolio untersucht. Acht Anbieter erhielten dabei die Bestnote „Exzellent“ (siehe Tabelle).

Nutzen und Funktionsweise der bKV den Unternehmen zu erläutern, erfordert spezialisierte Vermittler. „Circa 85 Prozent des Vermittlungsgeschäfts wird durch Versicherungsmakler generiert“, erklärt Michael H. Heinz, Präsident des Bundesverbandes Deutscher Versicherungskaufleute (BVK). „Hier sind insbesondere Spezialmakler als auch große Maklerhäuser mit guten Kontakten zu Unternehmen im Vorteil“. Vor allem kleine und mittelständische Unternehmen interessieren sich laut einer aktuellen Allianz-Studie für die bKV. Demnach beschäftigt sich nahezu jedes vierte Unternehmen mit 50 bis 249 Mitarbeitenden näher mit dem Thema oder plant bereits konkret, eine solche Versicherung abzuschließen. Bei Betrieben mit 250 und mehr Beschäftigten treffe dies auf rund jeden fünften zu. „Für Vermittlerinnen und Vermittler lohnt es sich also, Firmenkunden auf die bKV anzusprechen“, resümiert Esser und fügt hinzu: „Arbeitgeber können sich mit diesem ‚Extra vom Chef‘ echte Vorteile im Wettbewerb um die besten Talente verschaffen.“

Nutzen und Funktionsweise der bKV den Unternehmen zu erläutern, erfordert spezialisierte Vermittler. „Circa 85 Prozent des Vermittlungsgeschäfts wird durch Versicherungsmakler generiert“, erklärt Michael H. Heinz, Präsident des Bundesverbandes Deutscher Versicherungskaufleute (BVK). „Hier sind insbesondere Spezialmakler als auch große Maklerhäuser mit guten Kontakten zu Unternehmen im Vorteil“. Vor allem kleine und mittelständische Unternehmen interessieren sich laut einer aktuellen Allianz-Studie für die bKV. Demnach beschäftigt sich nahezu jedes vierte Unternehmen mit 50 bis 249 Mitarbeitenden näher mit dem Thema oder plant bereits konkret, eine solche Versicherung abzuschließen. Bei Betrieben mit 250 und mehr Beschäftigten treffe dies auf rund jeden fünften zu. „Für Vermittlerinnen und Vermittler lohnt es sich also, Firmenkunden auf die bKV anzusprechen“, resümiert Esser und fügt hinzu: „Arbeitgeber können sich mit diesem ‚Extra vom Chef‘ echte Vorteile im Wettbewerb um die besten Talente verschaffen.“

Die Unternehmen zählten das Angebot einer zusätzlichen Gesundheitsvorsorge für Mitarbeitende, so der PKV-Verband, zu den wichtigsten Zusatzleistungen für ihre Beschäftigten – und denen ist diese Form der Absicherung gegen Krankheitsrisiken oft wichtiger als andere Vergünstigungen ihres Arbeitgebers. Schon bei früheren Umfragen, heißt es vonseiten des Verbands weiter, hätten die Beschäftigten einer bKV den Vorzug vor Firmen-Extras wie etwa Tickets für den Personennahverkehr oder Mobiltelefonen gegeben. Mittlerweile wäre jedem vierten Mitarbeitenden eine vom Chef bezahlte Krankenzusatzversicherung sogar wichtiger als eine Gehaltserhöhung.