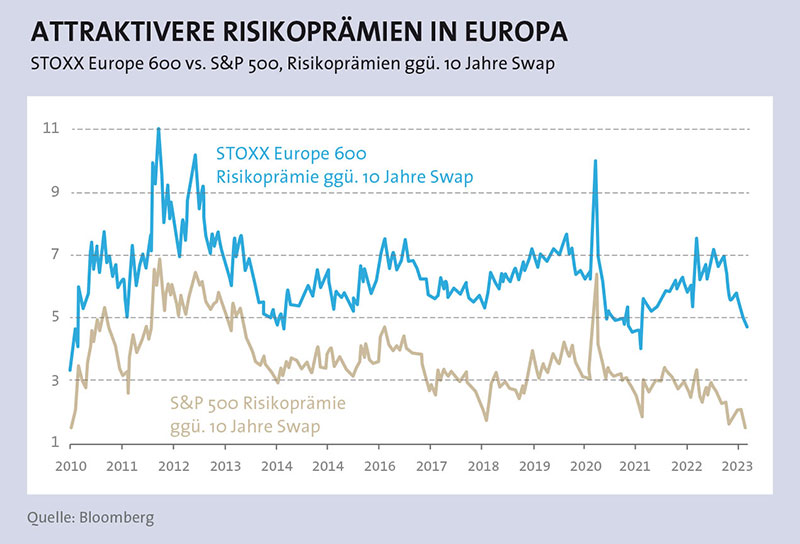

Energiekrise, Gasmangellage, Blackouts – parallel zu den Warnungen vor Europas Untergang im vergangenen Herbst starteten die Aktienmärkte auf dem alten Kontinent durch und haben mit einem Plus von rund 30 Prozent seit Oktober 2022 die Wall Street als Lokomotive der Weltbörsen klar abgehängt. Der Pessimismus in Sachen Energie, Krieg, aber auch der Zukunft Italiens in der Eurozone hat zu hohen Risikoprämien bzw. tiefen Bewertungen in den europäischen Märkten geführt, die der ideale Nährboden für steigende Kurse waren, als mehr und mehr klar wurde, dass die befürchteten Risiko-Szenarien nicht eintreten würden. Doch können Anleger noch in die Rally einsteigen, wo die Kurse schon so stark gestiegen sind? So manche Analysten und Fondsmanager raten dazu, weil die Gewinnerwartungen in vielen Branchen noch stärker gestiegen sind als die Kurse selbst – und das eröffnet europäischen Aktien weiterhin einen Vorteil gegenüber den immer noch hoch bewerteten US-Papieren.

starke preissetzungsmacht

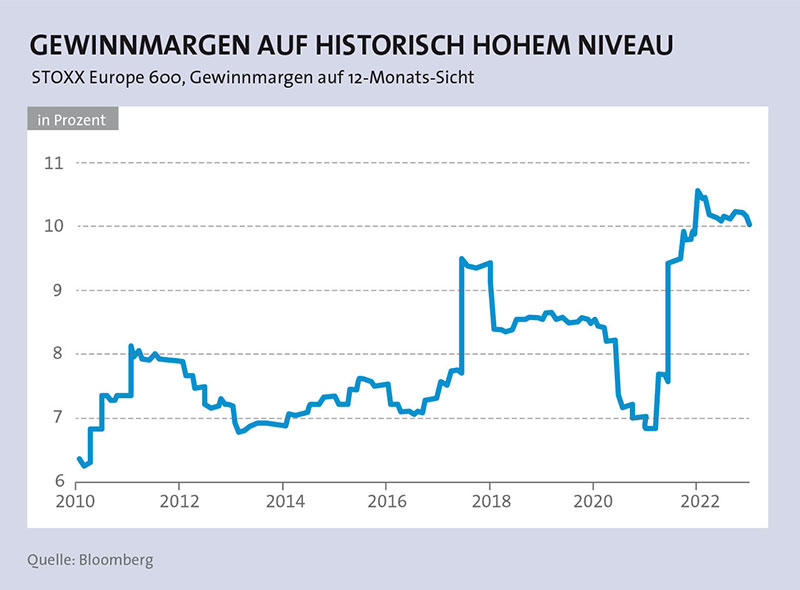

Viele Firmen sind nicht Verfolgte der Inflation, sondern sie treiben zur Gewinnsteigerung die Inflation noch an. Weil die Nachfrage im Vergleich zum Angebot im Nachklang zur Pandemie in vielen Wirtschaftssektoren hoch ist, genießen viele insbesondere marktführende Unternehmen eine stärkere Preissetzungsmacht. Sie können so die gestiegenen Inputkosten an die Verbraucher weiterleiten, ohne Umsatzrückgänge zu erleiden. Die Gewinnmarge im Stoxx Europe 600 lag 2022 bei rund zehn Prozent und damit auf einem historisch hohen Niveau (siehe Grafik). „Wir erwarten resiliente Gewinne, eine ‚Earnings Recession‘ sollte es auch in den kommenden zwölf Monaten nicht geben. Aber auch in den relativen Risikoprämien gegenüber Anleihen zeigt sich die derzeit hohe Attraktivität Europas“, meint Paul Quinsee, Global Head of Equities bei J.P. Morgan Asset Management.

Ein ganz anderes Bild zeigt sich in den USA. Hier sind Aktien mittlerweile extrem unattraktiv gegenüber Bonds, die Risikoprämie im Technologieindex Nasdaq ist fast Null. Trotz des Ukrainekriegs, hoher Energiepreise und Lieferkettenstörungen haben sich Europas Unternehmen im Vorjahr mit einem durchschnittlichen Gewinnwachstum von 20 Prozent gut geschlagen. Während Marktexperte Quinsee vor allem in den USA einen hohen Druck auf die Gewinnmargen sieht, sind die Aussichten in Europa deutlich positiver. „Die meisten Unternehmen haben sich auf das schwierigere wirtschaftliche Umfeld eingestellt. Am deutlichsten sehen wir das in Europa. Trotz rezessionsnaher Bedingungen und des massiven Anstiegs der Energiepreise nach der russischen Invasion in der Ukraine sind die europäischen Gewinne im vergangenen Jahr um mehr als 20 Prozent gestiegen“, sagt Quinsee.

Ein ganz anderes Bild zeigt sich in den USA. Hier sind Aktien mittlerweile extrem unattraktiv gegenüber Bonds, die Risikoprämie im Technologieindex Nasdaq ist fast Null. Trotz des Ukrainekriegs, hoher Energiepreise und Lieferkettenstörungen haben sich Europas Unternehmen im Vorjahr mit einem durchschnittlichen Gewinnwachstum von 20 Prozent gut geschlagen. Während Marktexperte Quinsee vor allem in den USA einen hohen Druck auf die Gewinnmargen sieht, sind die Aussichten in Europa deutlich positiver. „Die meisten Unternehmen haben sich auf das schwierigere wirtschaftliche Umfeld eingestellt. Am deutlichsten sehen wir das in Europa. Trotz rezessionsnaher Bedingungen und des massiven Anstiegs der Energiepreise nach der russischen Invasion in der Ukraine sind die europäischen Gewinne im vergangenen Jahr um mehr als 20 Prozent gestiegen“, sagt Quinsee.

Ein schwächerer Euro und Gewinne im Energiesektor erklärten zwar einige dieser Gewinne, doch spiegele die starke Performance auch eine sehr viel umfassendere Robustheit in einem schwierigen Umfeld wider. „Da europäische Aktien immer noch zu Abschlägen gehandelt werden, bietet die Widerstandsfähigkeit der Gewinne gute Chancen für Anleger“, fasst Quinsee zusammen. Was für Growth-Titel spricht: Weltweit verstärken sich die Tendenzen einer konjunkturellen Abkühlung. Gerade in Phasen einer Wachstumsschwäche werden von Investoren wachstumsstarke Unternehmen gesucht und bevorzugt – also jene Unternehmen, die 2022 angesichts des veränderten Zinsregimes erheblich unter Druck gerieten. Aber es gibt auch Argumente für den Value-Ansatz: Vor allem die noch immer deutlich günstigere Bewertung und die geringere Zinsempfindlichkeit, für den Fall, dass die Notenbanken die Zinsen doch stärker anheben müssen als erwartet. Für Anleger könnte es daher ratsam sein, beide Investmentansätze im Portfolio zu berücksichtigen.

Resilienz führt zum umdenken

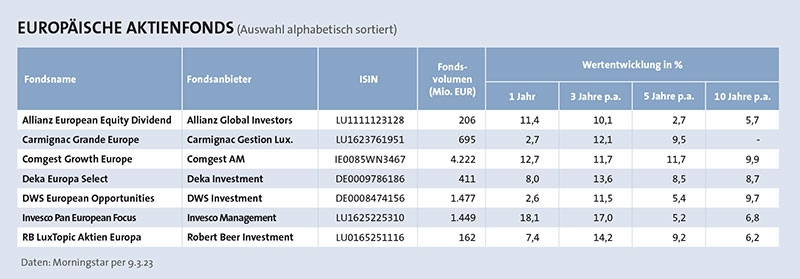

„Die für viele Investoren überraschend starke ökonomische Resilienz Kerneuropas hat seit letztem Oktober schon zu einem deutlich sichtbaren Umdenken bei der Anlagestrategie vieler Investoren geführt“, sagt Mark Denham. Aus Sicht des Head of European Equities bei Carmignac sollte sich überlegendes Gewinnwachstum und Umsatzvisibilität sorgfältig ausgewählter Unternehmen in einer stabileren Performance niederschlagen. Die Trendumkehr wird nach seiner Einschätzung gut durch folgende fundamentale Daten unterfüttert: Attraktivere Bewertungen, geringere Risiken für die Unternehmensgewinne, auch im Zuge einer kräftigen Unterstützung seitens staatlicher Fiskalpolitik, starker Rückenwind dank sinkender Energiepreise, die Wiedereröffnung Chinas nach dem Covid-Lockdown sowie attraktive Dividenden und Übernahmeprämien bei M&A-Transaktionen. Denham betont: „Diese Kombination ist erstmals seit 30 Jahren höher als in den USA.“

Ob es noch zu einer deutlichen Abschwächung der Unternehmensgewinne kommt, hänge sowohl von zins- und geopolitischen Faktoren ab als auch der Frage, wie positiv sich die Wiedereröffnung Chinas auswirkt. „Wir favorisieren Unternehmen mit hohen Gewinnmargen, die ihre guten Gewinne ins eigene Geschäft reinvestieren. Damit sind sie in der Lage, sich von Belastungsfaktoren abzuschotten und in unterschiedlichen Konjunktur- und Zinsszenarien gut zu performen“, ergänzt der Aktienexperte. Der Carmignac Grande Europe ist in Sektoren wie Technologie, Gesundheit, erneuerbare Energien, Industrie und Konsum stark engagiert und wird eher als Growth-Fonds gemanagt.

Fondsmanager James Rutland, der für den auf qualitativ hochwertige Value-Titel ausgerichteten Invesco Pan European Focus mitverantwortlich ist, weist darauf hin, dass die US-Marktdominanz von Technologiekonzernen getrieben wurde, die nunmehr so groß geworden sind, dass sie in den nächsten Jahren nicht mehr diesen Einfluss ausüben können. Besonders sollte Europa vom unaufhaltsamen Trend zur Dekarbonisierung profitieren können, meint er. Denn nun stünde nach dem Ende der Nullzinspolitik der Notenbanken die Fiskalpolitik der Regierungen im Vordergrund, und da könne Europa sicher gut mitspielen.

„Einige Bewertungsfaktoren sprechen klar für europäische Aktien. Die Dividendenrendite im US S&P 500-Index liegt bei nur 1,6 Prozent, im MSCI Europe sind es fast vier Prozent“, sagt der Fondsmanager und verweist zudem auf deutlich höhere langfristige Zinsen in den USA: So rentieren die zehnjährigen US-Staatsanleihen bei vier Prozent, die zehnjährige deutsche Bundesanleihe aber nur bei 2,5 Prozent. „Vom Start der De-Industrialisierung in Europa kann jedenfalls keine Rede mehr sein, da auch hier viele Lieferketten heimgeholt werden“, meint Rutland. Die größte Diskrepanz besteht derzeit zwischen der Marktmeinung und der Inflationseinschätzung bei Invesco: „Wir glauben, dass die Inflation weitaus hartnäckiger auf relativ hohem Niveau verharren wird. Daher achten wir auf Unternehmen, die mit einem solchen Szenario besser zurande kommen sollten“, ergänzt der Fondsmanager und zählt die übergewichteten Branchen auf: Profiteure der grünen Transformation, wie Energie-, Grundstoff- und Versorgerwerte sowie Banken und Versicherungen, die von höheren Zinsen profitieren.

Auch für Robert Beer ist der Abgesang auf die europäische Wirtschaft ausgeblieben. Vielmehr konzentriere man sich auf die Unternehmen und die sähen besser aus als in den pessimistischen Szenarien vorher. Der Fondsmanager des RB LuxTopic Aktien Europa zeigt sich für europäische Standardwerte insbesondere mit Blick auf die Unternehmensqualität und die günstigen Bewertungen optimistisch. Durch eine KI-unterstützte Aktienauswahl und eine auf Optionen basierende Absicherungsstrategie gelingt es ihm, den EuroStoxx 50 vor allem bei fallenden Kursen zu schlagen. „Wir haben während des Corona-Crashs 2020 in der Spitze maximal zehn Prozent Wertverluste hinnehmen müssen. In den breiten Marktindizes betrug das Minus über 30 Prozent“, sagt Beer (siehe Interview).

Bei Comgest lässt man sich von Zins- und Rezessionsdebatten nicht beeindrucken. „Wir sind davon überzeugt, dass qualitativ hochwertige Unternehmen in einer guten Position sind, um ihre Erträge trotz steigender Rohstoffkosten und Zinsen zu steigern“, heißt es von Unternehmensseite. So bringe das gegenwärtige Zinsumfeld für verschuldete Unternehmen bereits deutlich höhere Kosten; solche ohne Preissetzungsmacht oder mit nur geringen Gewinnmargen könne eine höhere Inflationsrate auf der Gewinnseite stark belasten.“ Positive Beispiele aus dem Portfolio des Comgest Growth Europe sind der Luxusgüterkonzern LVMH, der für das vergangene Jahr Rekordumsätze und -gewinne meldete. Gleiches gilt für den Lithografiemaschinenhersteller ASML im Halbleiterbereich, der über einen Rekordauftragsbestand informierte. Wie sein Name zu Recht vermuten lässt, verfolgt der Europafonds von Comgest einen Growth-Ansatz: Das Fondsmanagement setzt vor allem auf qualitatives Gewinnwachstum als maßgeblichen Werttreiber.

Christoph Witzke, Leiter CIO-Office bei Deka Investment, meint mit Blick auf den hauseigenen Deka Europa Select, dass die Zinswende und der Trend zu höheren Renditen prinzipiell Value-Werte und damit europäische Aktien unterstützen. Die US-Aktienindizes seien hingegen sehr vom Faktor Wachstum abhängig, da Growth-Titel die großen Indizes dominieren. Zudem werde der Hochpunkt beim Leitzins in Europa bei etwa 3,5 Prozent implizit gehandelt, während er in den USA bei rund 5,5 Prozent liege. Doch der Anlageexperte sieht weitere Risiken: „Der Konsens der Analysten ist zu positiv, was die Unternehmensgewinne anbelangt. Die Schätzungen werden wohl nach unten angepasst“, sagt der Deka-Experte und ergänzt: „Eine tiefe Gewinnrezession ist jedenfalls an den Kapitalmärkten nicht eskomptiert worden.“ Der Deka Europa Select fokussiert auf Top-Unternehmen Europas, was Wettbewerbsstellung, Wachstumsaussichten und Bilanzstrukturen anbelangt. Zusätzlich zu den großen Qualitätstiteln mischt der Aktienfonds aussichtsreiche kleine und mittelgroße Firmen bei, sogenannte Small & Midcaps.

Trotz der jüngsten Kursrally werden die Allokationen internationaler Investoren in Europa niedrig bleiben, meint Ilga Haubelt. „Für Europa spricht neben diesem markttechnischen Faktor auch die besonders hohe Abhängigkeit von China, das einen deutlichen Konjunkturaufschwung erleben wird“, prognostiziert der Head of Equities, Europe bei Fidelity. So würden europäische Unternehmen acht Prozent ihres Umsatzes in China generieren, US-Firmen hingegen nur vier Prozent. „Von der Wiederöffnung der chinesischen Wirtschaft werden vor allem die Sektoren Luxusgüter, Freizeit und Chemie profitieren“, ergänzt Haubelt.

positiver fiskalischer impuls

Auf einen anderen Unterschied zwischen den USA und Europa weist Philipp Schweneke, Fondsmanager des DWS European Opportunities, hin: „Der fiskalische Impuls bleibt 2023 in Europa positiv, in den USA dürfte er aber negativ sein.“ Zudem gefällt dem Fondsmanager die Zusammensetzung des Stoxx Europe 600 Index. Denn hier fände sich ein höherer Anteil der seitens DWS favorisierten Substanzwerte. Diese Titel sollten laut Schweneke von einem Inflationsumfeld profitieren sowie von Industrie, Minen, Luxustiteln, die wiederum Gewinner einer Wiedereröffnung der chinesischen Volkswirtschaft seien. Nicht zuletzt müssten sich US-Werte in einem Umfeld deutlich höherer Realzinsen behaupten, da die Europäische Zentralbank nicht so aggressiv agiere wie die US-Notenbank Fed.“ Der DWS-Fondsmanager denkt auch nicht, dass europäische Aktien ein positives Makro-Szenario bereits eingepreist haben: „Der Bewertungsabschlag gegenüber den USA liegt mit gut 26 Prozent weiterhin über seinem 20-Jahresdurchschnitt von etwa 14 Prozent.“ Auch eine echte Gewinnrezession erwartet er nicht. Vielmehr sei die jüngste Berichtsaison in Europa besser gewesen als befürchtet. Der DWS European Opportunities favorisiert Titel mit starker Substanz (Eigenkapital) und gewichtet auch kleinere Nebenwerte stärker als viele andere Europa-Aktienfonds.

„Steigende Zinsen beflügeln weltweit die Value-Aktien, wovon vor allem Europa mit seinen tiefen Bewertungen profitiert“, äußert sich auch Jörg de Vries-Hippen, CIO Equity Europe bei AllianzGI. Nimmt man die hohen Ausgaben der Europäischen Union im Rahmen der Krisen aber auch durch den European Green Deal hinzu, ergibt sich für den Anlageexperten, der für den Allianz European Equity Dividend mitverantwortlich ist, ein ganzer Strauß von Faktoren, die europäische Titel interessant erscheinen lassen: die Wiederbelebung des Handels, Investitionen, höhere Zinsen, der schwächere US-Dollar, grüne Transformation, staatliche Förderprogramme und die Wiederansiedlung von wichtigen Industriesparten zur Absicherung der globalen Lieferketten.

Hoffnung auf zinslockerung

Der AllianzGI-Experte sieht eine noch mögliche Rezession in Europa und damit auch mögliche rückläufige Unternehmensgewinne als weitgehend eingepreist an, was die Hoffnung auf eine zukünftige Lockerung der sehr restriktiven Zinspolitik der EZB nährt. Ein Risiko hat er dennoch identifiziert: „Die Gewinnschätzungen spiegeln derzeit nicht die Geschwindigkeit einer Verlangsamung wider, die durch die Straffung der Geldpolitik, die aktuelle Inflation und die daraus resultierende Zerstörung der Nachfrage verursacht wird.“ Etwaige Kursverluste kann der Allianz European Equity Dividend mittels eines Puffers abfedern, den sich der Fonds durch Ausschüttungen dividendenstarker Aktien schafft. Der Investitionsschwerpunkt des Fonds liegt auf zyklischen Qualitätswerten, z. B. im Industriesektor und bei einigen ausgewählten Energie- und Rohstofftiteln. Darüber hinaus ist er im Finanzsektor, vor allem bei Versicherern und Qualitätsbanken, aufgrund attraktiver Dividenden übergewichtet, bei Technologie hingegen untergewichtet.

Trotz Energiekrise, Ukraine-Krieg und mancher politischer Störfeuer könnte somit nicht die Wall Street, sondern der europäische Aktienmarkt klar im Vorteil sein und ins Scheinwerferlicht der Performance-Sieger rücken. Darauf deutet eine Vielzahl überzeugender Gründe hin, auf welche die befragten Anlageexperten hinweisen. Gleichwohl bleiben natürlich Risiken. Die unterschiedlichen Investmentstrategien der erwähnten Fonds eröffnen Anlegern jedenfalls viel versprechende Perspektiven, wie sie von den sich bietenden Renditechancen mittel- bis langfristig profitieren können – auch wenn das Umfeld an den Kapitalmärkten herausfordernd bleibt.