FONDS exklusiv: Wie beurteilen Sie die aktuelle Lage für Investoren?

Torsten Reidel: Wir denken, dass sich das Wachstum der Weltwirtschaft zwar verlangsamen, aber fortsetzen wird. Darauf lassen Indikatoren wie insbesondere der Anstieg von Verbraucherausgaben und privaten Investitionen sowie gesunde Gewinnentwicklungen in vielen Unternehmen schließen. Eine Rezession könnte uns lediglich in einzelnen Märkten wie zum Beispiel Europa oder Deutschland drohen. Global betrachtet gehen wir davon aus, dass die Aktienmärkte ihre Höchststände wieder relativ zügig erreichen werden, was sich viele derzeit kaum vorstellen können.

Der Chef der US-Notenbank Jerome Powell hatte kürzlich gesagt, dass er nicht versprechen könne, dass eine sanfte Landung für die Wirtschaft gelingt, sprich eine Rezession vermieden werden könnte. Verunsichert Sie das?

T. R.: Nicht wirklich. Lassen Sie mich mit Worten von Ken Fisher, dem Gründer und Vorsitzenden von Fisher Investments, antworten: „The end of coulds is always yes“. Bei solchen „Kann“-Formulierungen sind immer alle Optionen möglich. Die wichtigste Frage ist aber, ob die Zentralbanken einen Fehler machen und die Zinsstrukturkurve umkehren. Invertierte Zinsstrukturkurven gehen oft einer Rezession voraus. Davon sind wir aber weit entfernt, und die Kurven sind jetzt sogar weiter von einer Inversion entfernt als am 1. Januar. Dieser Punkt ist weitgehend unbemerkt geblieben und stellt eine positive Überraschung dar.

Geben also mehr die Bullen oder die Bären den Ton an?

T. R.: Vieles von dem, was die Märkte belastet, ist inzwischen eingepreist. Von daher sind die Kursentwicklungen aus unserer Sicht eher als eine Korrektur im laufenden Bullenmarkt zu bewerten und nicht als Anfang eines Bärenmarkts. Der beginnt eher schleichend und geht mit Faktoren einher wie zum Beispiel einer inversen Zinsstrukturkurve und einer spürbar stetigen Verschlechterung der Anlegerstimmung. Beides finden wir nicht vor.

Seit wann läuft der Bullenmarkt und was kennzeichnet ihn?

Seit wann läuft der Bullenmarkt und was kennzeichnet ihn?

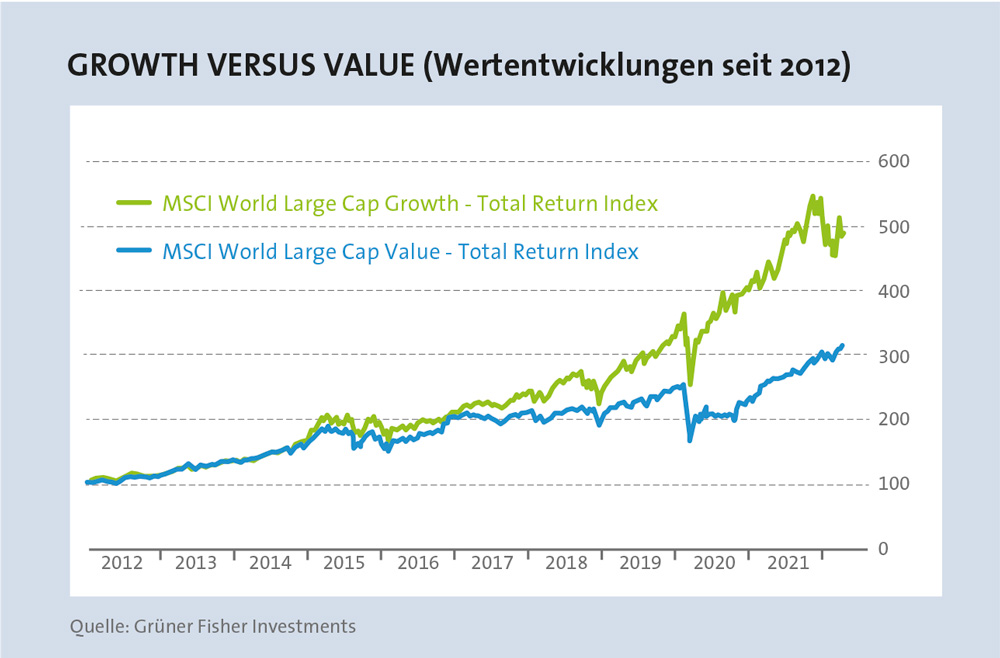

T. R.: Der Bullenmarkt läuft bereits seit der Finanzkrise 2008. Im Jahr 2020 hatten wir zwar einen kurzzeitigen Bärenmarkt, wenn man als Definition einen Kurseinbruch von mindestens 20 Prozent heranzieht. Aber dieser Niedergang war von kurzer Dauer und ging nicht mit einem Wechsel der Führungsrolle an den Aktienmärkten einher, was eine typische Eigenschaft von Bullenmärkten ist. Dann hätten Value-Aktien die Vorherrschaft übernommen und Growth-Aktien abgelöst. Dem war aber nicht so. Deshalb gehen wir davon aus, dass der Bullenmarkt, der 2020 begann, weiter intakt ist.

Wie lange werden die Bullen noch am Ruder sein?

T. R.: Das ist klar, dass Sie das fragen. Aber auch wir haben keine Glaskugel. Wenn man jedoch bedenkt, wie lange die derzeitige Volatilität bereits anhält, ist es wahrscheinlich, dass die Erholung kurz bevorsteht. Und auf Sicht von zwölf bis 18 Monaten sollten die Aktienmärkte unserer Meinung nach deutlich höher stehen als heute.

Wie ist vor diesem Hintergrund Ihr Basisportfolio ausgerichtet?

T. R.: Bei Grüner Fisher investieren wir mit einem globalen Fokus. Anders als wir es häufig bei neuen Investoren erleben, sind wir nicht Europa- oder gar Deutschland-lastig investiert, sondern breit diversifiziert in 50 bis 60 globalen Einzeltiteln. Das hat aktuell auch den Vorteil, dass die Risiken, die sich aus einer Rezession oder dem Kriegsverlauf in der Ukraine ergeben, spürbar geringer ausfallen. Da die USA einen großen Anteil an den Tech- und Wachstumswerten der Welt haben, sind wir analog unserer Benchmark, dem MSCI World, zu mehr als 60 Prozent in US-Aktien investiert. Die Growth-Titel haben zwar in jüngster Zeit stärker als der breite Markt gelitten. Aber es ist ein typischer Verlauf, wenn Aktien, die in einer Korrektur oder in einem Bärenmarkt die Abwärtsbewegung angeführt haben, sich dann wieder stärker erholen. Wir sind der Meinung, dass wir mit Growth-Aktien für das künftige Umfeld einer langsamer wachsenden Weltwirtschaft besser positioniert sind.

Profitieren Sie im Rahmen Ihres Top-Down-Ansatzes von den aktuellen Kursgewinnen „brauner“ Titel wie Öl- und Gasproduzenten sowie Waffenhersteller?

T. R.: Wir besitzen nur in geringem Umfang Aktien von traditionellen, breit diversifizierten Energieversorgern, die auch im Bereich fossiler Energieträger unterwegs sind. Gleiches gilt für die Rüstungsindustrie, wo wir unser Engagement infolge des Ukraine-Kriegs nicht angepasst haben. Obwohl wir Growth-Aktien, wie zuvor erläutert, klar bevorzugen, sind wir im Sinne einer Gegenstrategie auch in Value-Werte investiert. Denn es ist möglich, dass wir in unserer Einschätzung falsch liegen. Deshalb ist es beispielsweise sinnvoll, als Gegenpol zu Technologiewerten auch in Energieunternehmen zu investieren, also ähnlich wie bei einer Waage, die Sie im Gleichgewicht halten wollen.

Nachhaltig orientierte Kunden möchten solche Engagements sicherlich zugunsten von Unternehmen vermeiden, die auf Basis von ökologischen, sozialen und Governance-Kriterien (ESG) führend sind.

T. R.: Ja, das stimmt. Obwohl wir die Umweltfaktoren analysieren und berücksichtigen, gehören diese Unternehmen für uns weiterhin zu einem ausgeglichenen globalen Aktienuniversum. Aber natürlich setzen wir auch diese Kundenwünsche durch entsprechende Restriktionen und/oder im Rahmen unserer Nachhaltigkeitsstrategie um.

Die nächsten Monate dürften von Zinssteigerungen und einer anhaltend hohen Unsicherheit geprägt sein. Was empfehlen Sie Anlegern, um möglichst ohne Blessuren durch die nächste Zeit zu kommen?

T. R.: Ja, die Unsicherheit ist groß. Aber wir gehen davon aus, dass im Laufe dieses Jahres mehr Klarheit geschaffen wird, was die Unsicherheit verringern dürfte – ein Vorteil für Aktien. Anleger sollten vermeiden, aus Sorge vor starken Kursschwankungen größere Kapitalsummen auf Giro- und Festgeldkonten zu halten, wo die Inflation garantiert zuschlägt und reale Wertverluste beschert. Die anstehenden Zinserhöhungen starten von einem auch historisch gesehen extrem niedrigen Zinsniveau und sollten, sofern sie nicht extrem stark ausfallen, keinen Nachteil für Aktienanleger darstellen. Entscheidend ist es allerdings dabei, global über Branchen, Regionen und Währungen breit gestreut investiert zu sein und sich auch durch negative Nachrichten nicht verunsichern zu lassen.

Und wenn die Bären eines Tages das Ruder übernehmen?

T. R.: Auf jede Baisse folgt eine neue Hausse, die die bisherigen Höchststände übertrifft. Langfristiger Anlageerfolg setzt daher nicht voraus, dass man Bärenmärkten ausweicht. Vielmehr hängt der Erfolg von einer angemessenen langfristigen Portfoliostrategie und der Disziplin ab, diese im Laufe der Zeit beizubehalten. Vermeiden Sie kurzsichtige Fehler im Anlageverhalten – insbesondere in Zeiten negativer Volatilität –, die nur dazu dienen, sich kurzfristig gut zu fühlen, Sie aber auf dem Weg zu Ihren langfristigen Zielen zurückwerfen.