Selbst die Politik lässt daran längst keinen Zweifel mehr: Die gesetzliche Rente wird alleine kaum für einen auskömmlichen Lebensabend reichen. Nun soll die betriebliche Altersversorgung (bAV) durch das „Zweite Betriebsrentenstärkungsgesetz (BRSG II)“ attraktiver werden. Das ist auch notwendig, denn es bestehen nach wie vor große Verbreitungslücken bei der bAV, vor allem in kleineren Unternehmen und bei Beschäftigten mit geringen Einkommen. Die Zahl der Verträge hat sich in allen fünf Durchführungswegen in den vergangenen fünf Jahren gerade einmal um 170.000 auf 16,6 Millionen Verträge erhöht. Da gleichzeitig die Zahl der Arbeitnehmer in Deutschland stärker stieg, sank sogar die bAV-Verbreitungsquote von 54,1 Prozent im Jahr 2019 auf 51,9 Prozent im Jahr 2024.

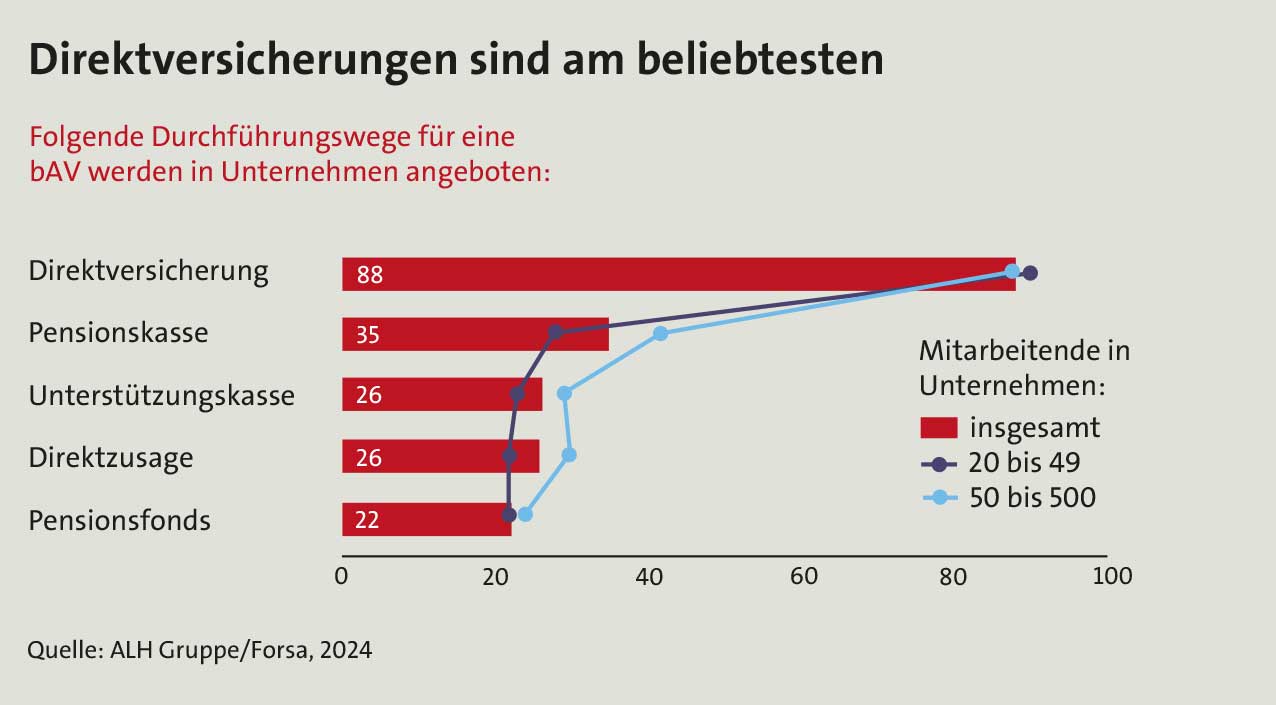

Im direkten Vergleich der Durchführungswege zeigt sich deutlich: Direktversicherungen stehen hoch im Kurs und sind besonders bei Unternehmen mit weniger als 50 Beschäftigten tonangebend (siehe Schaubild). Von allen Verträgen in der bAV entfielen mehr als die Hälfte – konkret rund 8,8 Millionen Verträge – auf Direktversicherungen (siehe Textkasten).

Im direkten Vergleich der Durchführungswege zeigt sich deutlich: Direktversicherungen stehen hoch im Kurs und sind besonders bei Unternehmen mit weniger als 50 Beschäftigten tonangebend (siehe Schaubild). Von allen Verträgen in der bAV entfielen mehr als die Hälfte – konkret rund 8,8 Millionen Verträge – auf Direktversicherungen (siehe Textkasten).

So funktioniert die Direktversicherung

Arbeitnehmer haben einen Rechtsanspruch auf eine betriebliche Altersversorgung (bAV) und können von ihrem Arbeitgeber verlangen, dass ein Teil des Gehalts dafür verwendet wird. Bei dieser so genannten Entgeltumwandlung zahlt der Arbeitgeber den Beitrag direkt aus dem Bruttogehalt in einen bAV-Vertrag ein. Dann fallen für diesen Teil des Gehalts in der Ansparphase keine Sozialabgaben bis zu vier Prozent der Beitragsbemessungsgrenze der Rentenversicherung an. Für 2025 entspricht dies einem Betrag von 3.864 Euro jährlich oder 322 Euro monatlich. Maximal acht Prozent der Beitragsbemessungsgrenze können steuerfrei in die Direktversicherung fließen (644 Euro monatlich). Der Arbeitgeber muss diesen Sparbeitrag mit mindestens mit 15 Prozent bezuschussen.

Im Allgemeinen ist es eine Win-win-Situation für Arbeitgeber und Arbeitnehmer. Da der Beitrag zur gesetzlichen Rentenversicherung jedoch geschmälert wird, vermindert sich der Rentenanspruch des Arbeitnehmers. Die ausgezahlte Betriebsrente unterliegt der Beitragspflicht zur gesetzlichen Kranken- und Pflegeversicherung im Rentenalter, wenn die monatlichen Bezüge den Freibetrag von 187,25 Euro (Stand: 2025) überschreiten. Privat Krankenversicherte müssen keine Beiträge zahlen. Ebenso müssen Betriebsrenten voll versteuert werden. In den allermeisten Fällen ist der Steuersatz im Rentenalter niedriger als in der Zeit der Berufstätigkeit. Eine Kapitalauszahlung kann jedoch zu einer erheblichen steuerlichen Belastung führen. Darüber hinaus ist eine Direktversicherung in der Regel nicht vorzeitig kündbar oder auszahlbar. Eine Beitragsfreistellung ist möglich, aber die bereits gezahlten Beiträge sind erst im Rentenalter verfügbar. Im Falle eines Arbeitgeberwechsels kann es zu Problemen bei der Übertragung des Vertrags kommen, sodass er ggf. privat fortgeführt werden muss.

Einfache Vorsorgelösung

Seit dem Inkrafttreten des Betriebsrentengesetzes 1974 hat sich der Bestand an Direktversicherungen (Anzahl) damit mehr als vervierfacht. Den Hauptgrund sieht Per Protoschill, Geschäftsführer der Stuttgarter Vorsorge-Management GmbH, darin: „Die Direktversicherung ist für Arbeitgeber und Arbeitnehmer der unkomplizierteste Weg – zumal Vermittler gerade kleine und mittlere Unternehmen bei der Einrichtung unterstützen. Oder kurz gesagt: Sie ist einfach, unkompliziert und kostengünstig.“

On top komme hinzu, dass die Arbeitnehmer einen verpflichtenden Zuschuss von mindestens 15 Prozent erhalten, und es der einzige Durchführungsweg sei, bei dem für den Arbeitgeber keine Beiträge zur Insolvenzsicherung fällig werden. Auch Jacques Wasserfall, Vorstand der Württembergischen Lebensversicherung AG, bekräftigt: „Die Direktversicherung ist ein Durchführungsweg mit langer Tradition; sie besticht durch Einfachheit und einen hohen Verbreitungsgrad nicht nur bei großen, sondern auch bei kleinen und mittelständischen Unternehmen.“

Die geplanten gesetzlichen Änderungen könnten diesen Durchführungsweg weiter befeuern. So soll das Arbeitsrecht unter anderem punktuell modifiziert werden, indem die Einführung von Opting-Out-Systemen zur automatischen Entgeltumwandlung auf Betriebsebene erleichtert wird. Das begrüßt Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft. Werde es Unternehmen ermöglicht, ihre Beschäftigten automatisch in eine Betriebsrente einzubeziehen, könnten noch mehr Menschen erreicht werden – es sei denn, sie lehnen aktiv ab.

So funktioniert das Rating

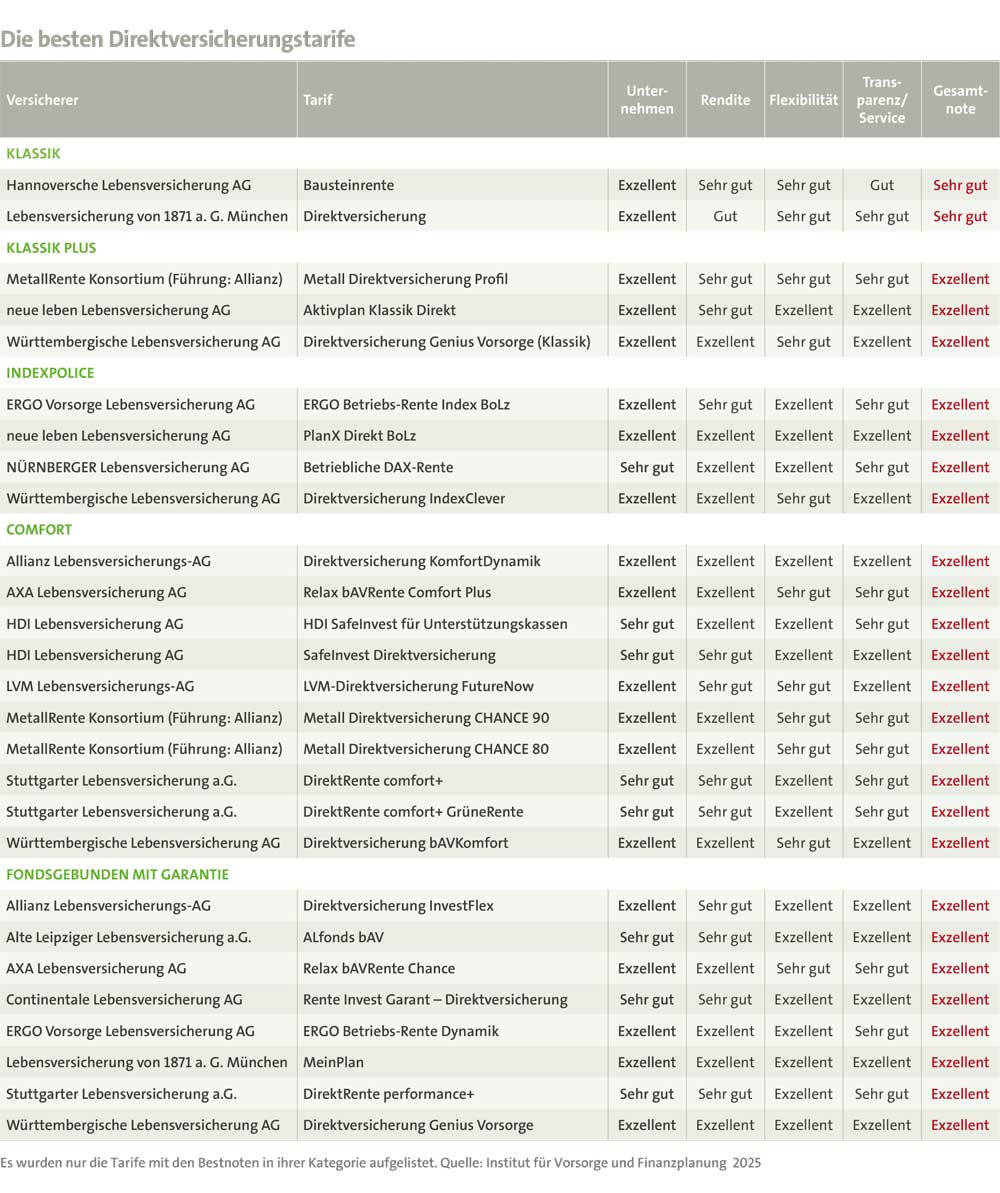

Im aktuellen bAV-Rating 2025 untersucht das Institut für Vorsorge und Finanzplanung (IVFP) die Direktversicherungsprodukte. Die Einteilung der Tarife erfolgt dabei in die Kategorien „Klassik“, „Klassik Plus“, „fondsgebunden mit Garantien“, „Comfort“ und „Indexpolicen“, jeweils als beitragsorientierte Leistungszusage (BOLZ). Bei einer BOLZ legt der Arbeitgeber einen bestimmten Beitrag fest, der für die Altersvorsorge des Mitarbeiters aufgewendet wird. Der Arbeitgeber verspricht dabei, bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung umzuwandeln. Dabei ist keine Garantie auf eine bestimmte Mindestleistung aus den eingezahlten Beiträgen vorgesehen. Die Ergebnisse werden für die Veröffentlichung mit den Auszeichnungen „exzellent“ – „sehr gut“ – „gut“ bewertet. Die Gesamtnote des Ratings setzt sich aus vier Teilbereichsnoten zusammen: Unternehmen (Gewichtung 25%), Rendite (40%), Flexibilität (25%) sowie Transparenz/Service (10%).

Bekanntermaßen sind die Deutschen ein risikoscheues Volk, wenn es um ihre Geldanlage oder Altersvorsorge geht. Eine 100-prozentige Beitragsgarantie ist nur in Ausnahmefällen gesetzlich vorgeschrieben, nämlich bei Beitragszusagen mit Mindestleistung (BZML) und privaten Riester-Verträgen. Aufgrund niedriger Garantiezinsen ist die Beitragsgarantie zunehmend auf 80 Prozent oder weniger reduziert worden, um die Kosten für den Arbeitgeber zu senken und mehr Spielraum für Kapitalanlagen zu schaffen. Deshalb wird die BZML mit ihrer zugesagten Mindestleistung kaum noch angeboten. Doch das muss nicht von Nachteil für den Arbeitnehmer sein. So erläutert Professor Michael Hauer, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP): „Wenn die bAV-Produkte noch mit reduzierter Beitragsgarantie abgeschlossen werden, ermöglicht eine höhere Aktienquote langfristig ein attraktives Renditepotenzial.“

Zudem sei es sehr unwahrscheinlich, dass Arbeitnehmer weniger als die eingesetzten Beiträge zum Rentenbeginn herausbekommen, da die Arbeitgeber gesetzlich verpflichtet sind, den Sparbeitrag zumindest mit 15 Prozent zu bezuschussen. Dabei bleibe es zumeist nicht: „Die meisten von uns betreuten Unternehmen zahlen einen Arbeitgeberzuschuss zur bAV, der über das gesetzliche Minimum hinausgeht“, erklärt zum Beispiel Sven Küstner, Versicherungsmakler und Geschäftsführer der bAV Innovationspartner GmbH in Neckarsulm. Kein Wunder, denn auch Arbeitgeber sparen dabei Sozialabgaben ein.

Wasserfall von der Württembergischen erkennt mehrere Trends bei der Direktversicherung: Zum einen sind das vorkonfigurierte Komfort-Tarife, die wenig Individualisierung bieten und damit sehr einfach und aufwandsarm in Einrichtung und Verwaltung seien. Zum anderen gebe es Tarife mit maximaler Flexibilität in Bezug auf Auswahl und Änderung der Kapitalanlage während der Laufzeit sowie mit verschiedenen Garantieniveaus, die auch während der Vertragslaufzeit verändert werden können. Ungeachtet der tariflichen Ausgestaltung zeige sich ein flächendeckender Trend zur Digitalisierung. Sowohl Arbeitgeber als auch Vermittler legen Wert auf digitale Prozesse möglichst ohne Papierversand. Darüber hinaus seien lebenslange Rentenzahlungen (Direktversicherungen nach § 3 Nr. 63 EStG) zusehends angesagt.

Was überdurchschnittlich gute Tarife bei Direktversicherungen auszeichnet, erklärt Protoschill für die Stuttgarter Lebensversicherung: Qualitätsmerkmale sind garantierte Rentenfaktoren ohne Treuhänderklausel sowie bAV-adäquate und garantierte beitragsfreie Werte. Die „GrüneRente“ der Stuttgarter berücksichtige außerdem Nachhaltigkeitsmerkmale in der Kapitalanlage. Jeder Tarif könne damit kombiniert werden. Besonders nachgefragt werden demnach die kapitalmarktorientierten Tarife „performance+“, „comfort+“ sowie die „GrüneRente“.

Auch die Württembergische Lebensversicherung bestätigt die starke Nachfrage vorwiegend zu fondsgebundenen Versicherungen mit Garantien, beispielsweise der Tarif „bAVKomfort“. Der Versicherer stellt bei seinem Tarif „Genius Vorsorge“ zudem eine überdurchschnittliche Rendite bei gleichzeitig interessanten Anlagemöglichkeiten in Aussicht, die der Zielgruppe besonders entgegenkämen. Wenn gewünscht, könne man auf bis zu 70 Prozent Beitragsgarantie abstellen, was erhöhte Anlagefreiräume eröffne. Der Tarif sei zudem sehr flexibel, was Kapitalanlagemechanismen und Wechselmöglichkeiten bei der Garantiehöhe während der Laufzeit angehe.

Wie sich bei Direktversicherungen die einzelnen Anbieter schlagen, hat das IVFP in einem aktuellen Rating ermittelt (siehe Tabelle oben). Dabei zeigt sich, dass über 80 Prozent der fondsgebundenen Tarife inzwischen eine Absenkung des Garantieniveaus in der Spitze bis auf 50 Prozent ermöglichen. Das schaffe einen zusätzlichen Hebel, um potenziell mehr Kapital zum Aufbau der Altersvorsorge zur Verfügung zu haben, so der IVFP-Geschäftsführer.