Junge Menschen ebenso wie Personen, die mitten im Berufsleben stehen, schließen diesen Versicherungsschutz ab, um Angehörige für den Fall ihres vorzeitigen Todes finanziell abzusichern. Verstirbt die versicherte Person während der Vertragslaufzeit, zahlt der betreffende Versicherer die vereinbarte Versicherungssumme an den Begünstigten aus.

Sechs Gründe für ein begleitendes Beratungsgespräch

Wer einen solchen Ablebensschutz vereinbaren möchte, geht also mit seinem PC oder Smartphone ins Internet, sucht sich das günstigste Angebot aus und schließt die Police mit ein paar Klicks ab. Einfacher und schneller geht es kaum. Finden Interessenten aber auf diese Weise wirklich die Produktlösung, die zu ihrer Lebenssituation optimal passt? Es gibt sechs Beratungsfelder, auf denen Vermittler Interessenten bei der Gestaltung ihres Versicherungsschutzes unterstützen können. Denn die günstigste Lösung ist oft nicht die individuell beste.

Wer soll abgesichert werden?

Viele Paare richten den Versicherungsschutz ausschließlich auf den Hauptverdiener aus. Verstirbt aber der Nebenverdiener, fallen häufig zusätzliche Kosten an, weil zum Beispiel die Betreuung der Kinder oder der pflegebedürftigen Eltern nun von Dritten kostenpflichtig übernommen werden muss. Denn nach einem Todesfall kann der Hauptverdiener solche Aufgaben gewöhnlich aufgrund seiner beruflichen Verpflichtungen nicht übernehmen. Gesetzliche Witwen- und Halbwaisenrenten können derartige Finanzlücken nur unzureichend schließen. Eine passende Lösung kann die sogenannte „Über-Kreuz-Versicherung“ darstellen.

Wie hoch soll die Versicherungssumme sein?

Wie hoch soll die Versicherungssumme sein?

Für die Absicherung einer Familie hat sich als Faustformel das Drei- bis Fünffache des Brutto-Jahreseinkommens als Versicherungssumme durchgesetzt. Besser ist es jedoch, die finanziellen Erfordernisse in einem Leistungsfall genauer zu kalkulieren, um sowohl laufende als auch zusätzlich entstehende Kosten einbeziehen zu können. Das betrifft ebenso Alleinerziehende, die sicherstellen wollen, dass ihre Kinder nach ihrem Ableben so lange finanziell abgesichert sind, bis sie auch in dieser Hinsicht auf eigenen Beinen stehen. Gerade der Blick in eine naturgemäß ungewisse Zukunft sorgt für spürbaren Beratungsbedarf. Denn für Familien, Alleinerziehende und Singles gilt gleichermaßen: Nach Vertragsabschluss lässt sich die Versicherungssumme nur zu definierten Anlässen erhöhen.

Wie lässt sich der Ablebensschutz an Veränderungen anpassen?

Je früher die Police abgeschlossen wird, desto geringer fallen die Beitragskosten aus. Lebensereignisse wie z. B. die Heirat, die Geburt eines Kindes und der Bau eines Eigenheims stehen in jungen Jahren oft noch nicht auf der Agenda, erfordern aber später einen höheren Versicherungsschutz. Deshalb gewähren Versicherer zu verschiedenen Ereignissen sogenannte Nachversicherungsgarantien. Sie ermöglichen eine Aufstockung der Versicherungssumme, ohne dass hierfür eine erneute Gesundheitsprüfung erforderlich wird. Folglich kann der Berater auch hier durch einen Blick in die Bedingungswerke des Produktgebers dafür sorgen, dass

der Versicherungsschutz zukunftsfest gestaltet wird.

Wie lange soll der Vertrag laufen?

Die Laufzeit richtet sich nach dem Absicherungsbedarf. Deshalb gibt es auch hier keine pauschale Antwort. Soll der Partner oder die Partnerin abgesichert werden, ist das Renteneintrittsalter der versicherten Person oft zielführend. Soll das finanzielle Sicherheitsnetz vor allem die Kinder auffangen, empfiehlt es sich, die Vertragslaufzeit zumindest bis zum Studien- oder Ausbildungsende festzulegen. Bei der Absicherung eines Kredits oder Darlehens wiederum ist es ratsam, dass die Vertragslaufzeit so lange reicht, bis die Verbindlichkeiten voraussichtlich getilgt sind.

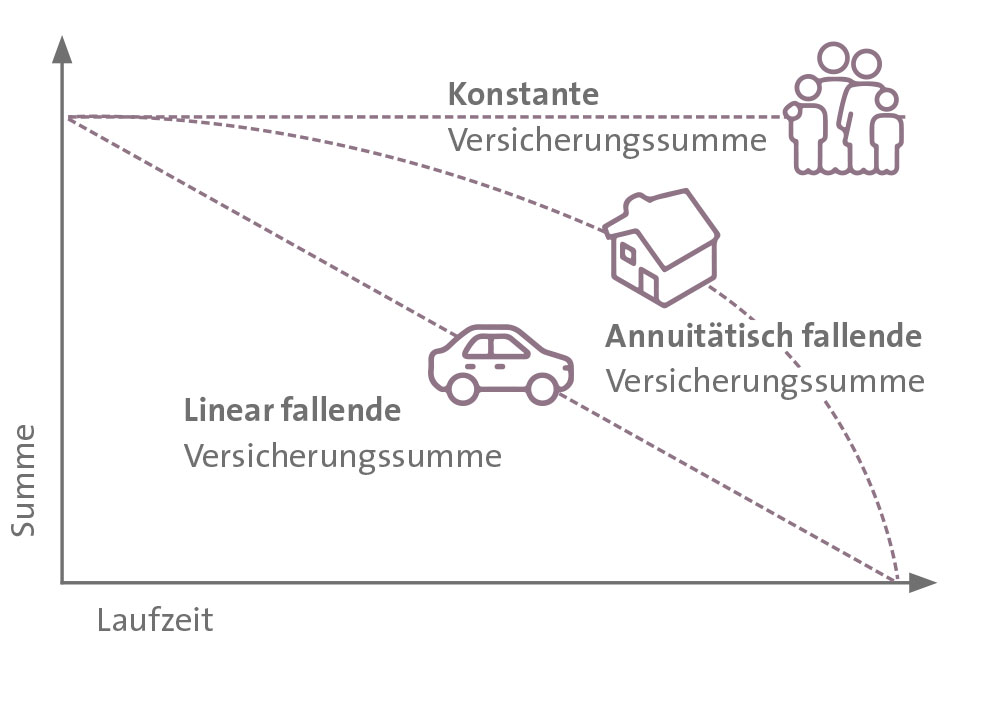

Welche Absicherungsvariante passt am besten?

Der Kern von Risiko-Lebensversicherungen ist der Versicherungsverlauf. Dessen Gestaltung sollte sich nach dem Absicherungszweck richten. So ist ein annuitätisch fallender Verlauf für eine Immobilienfinanzierung ideal. Denn die Versicherungssumme verringert sich in Abhängigkeit von Zinssatz und Tilgung entsprechend der Darlehensrestschuld. Anders ist es bei einem linear fallenden Verlauf, da hier die Versicherungssumme Jahr für Jahr um dasselbe Maß geringer ausfällt. Diese Variante wird daher gern für die Versorgung von Kindern gewählt. Genauso ist es durch einen konstanten Verlauf möglich, die Höhe des Versicherungsschutzes über die Vertragslaufzeit unverändert beizubehalten.

Was ist bei schweren Erkrankungen?

Manche Versicherer bieten auf Basis von Zusatzoptionen die Zahlung eines Einmalbetrags an, wenn die versicherte Person bspw. an Krebs, einem Herzinfarkt oder Schlaganfall schwer erkrankt oder während der Vertragslaufzeit pflegebedürftig wird. Ob diese Bausteine für den Einzelnen sinnvoll sind, lässt sich nur im Zuge einer Beratung ermitteln und beim Abschluss fixieren. Danach haben Versicherungsnehmer keinen Zugriff mehr auf diesen Zusatzschutz, dessen Mehrkosten sich aber bei guten Produktlösungen in Grenzen halten.

Zu guter Letzt: Kommt es zur Auszahlung einer Risiko-Lebensversicherung, müssen Erbschaftssteuern häufig aufgrund von Freibeträgen bis zu einer Höhe von 500.000 Euro nicht gezahlt werden. Entscheidend ist das Verwandtschaftsverhältnis des Begünstigten, weshalb Unverheiratete nur einen Freibetrag von 20.000 Euro nutzen können. Vorausgesetzt, sie sind mit den Rahmenbedingungen einverstanden, kann für sie deshalb eine „Über-Kreuz-Versicherung“ ratsam sein. Jedenfalls können Versicherte die gezahlten Versicherungsbeiträge als Vorsorgeaufwendungen von ihrer Lohn-/Einkommenssteuer absetzen.

„Qualifizierte Beratung ist wichtig, damit der Deckungsschutz zur Lebenssituation passt“

Dirk Felten, Leiter Maklerservice der EUROPA Lebensversicherung, empfiehlt, bei der Produktauswahl auf eine kompetente Beratung zu setzen. Hierfür erhalten die Vermittler vielfältige Unterstützung.

FONDS exklusiv: Wie sind Ihre Erfahrungen aus der vertrieblichen Praxis: Ist es ratsam, einen Berater bei der Produktauswahl einzubeziehen?

Dirk Felten: Auf jeden Fall. Die Beratung durch einen qualifizierten Vermittler ist wichtig, denn der Deckungsschutz muss zur individuellen Situation des Kunden passen. Schaut der Kunde nur auf den Preis, stellt er sich manche Fragen vielleicht gar nicht erst: Wie viel Absicherung kann ich mir leisten? Sind meine Kinder ausreichend versorgt? Wen sollte ich eigentlich absichern? Ein Vermittler bringt hier nicht nur einen neutralen Blick von außen mit, sondern vor allem viel Erfahrung und Fachkompetenz.

Dennoch findet der Vertrieb bei Risikolebensversicherungen vorrangig über den Preis statt. Wird der Preis also generell überbewertet?

D. F.: Ich finde, die Höhe des Beitrages ist durchaus wichtig, sollte aber sicherlich nicht der allein ausschlaggebende Faktor sein. Denn der Kunde schließt eine Risikolebensversicherung immerhin für mehrere Jahrzehnte ab und schützt damit die wichtigsten Menschen in seinem Leben. Für einen modernen Lebensversicherer wie die EUROPA gilt deshalb, mit der richtigen Mischung zu überzeugen: aus leistungsstarken Tarifen, sehr gutem Service und eben auch ausgezeichneten Beiträgen. Deshalb erweitern wir die Tarife regelmäßig und passen sie den Bedürfnissen der Menschen an. Aus Überzeugung folgen wir dabei dem Prinzip, dass wichtige individuelle Zusatzleistungen auch für den kleinen Geldbeutel verfügbar sein müssen. So ist beispielsweise der Zusatzschutz Krebs Plus bereits im günstigen Standard-Tarif wählbar.

Wie unterstützt die EUROPA ihre Vermittler bei der Beratung?

D. F.: Unseren Vermittlern stehen unter anderem persönliche Ansprechpartner mit umfangreichem Fachwissen zur Seite. Dadurch können Kunden noch präziser und individueller beraten werden. Und das wirkt sich wiederum positiv auf die Kundenzufriedenheit aus. Zudem garantieren wir eine blitzschnelle Reaktion, etwa auf E-Mails. Diese beantworten wir noch am selben Tag, Rückrufe erfolgen umgehend. Dadurch kann sich der Vermittler immer sicher sein, dass er seinem Kunden schnell und unkompliziert helfen kann.

Gibt es auch technischen Support?

D. F.: Ja, denn wir wollen unseren Vermittlern und ihren Kunden einen schnellen und bequemen Abschluss ermöglichen. Unser wichtigstes Werkzeug ist dabei der eGesundheitsCheck, den wir bereits seit 2018 einsetzen. Das digitale Tool führt den Vermittler und seinen Kunden gemeinsam durch den Antrag. Die Gesundheits- und Risikofragen sind interaktiv und eindeutig formuliert. So kann der Kunde jeden Entscheidungsprozess transparent nachvollziehen. Am Ende folgt in der Regel direkt eine Entscheidung über den Antrag. Dadurch hat der Kunde sofort Gewissheit, ob sein Antrag angenommen wurde. Und das sorgt für Vertrauen. Der große Vorteil für den Vermittler ist zudem, dass der Antrag schneller policiert wird.