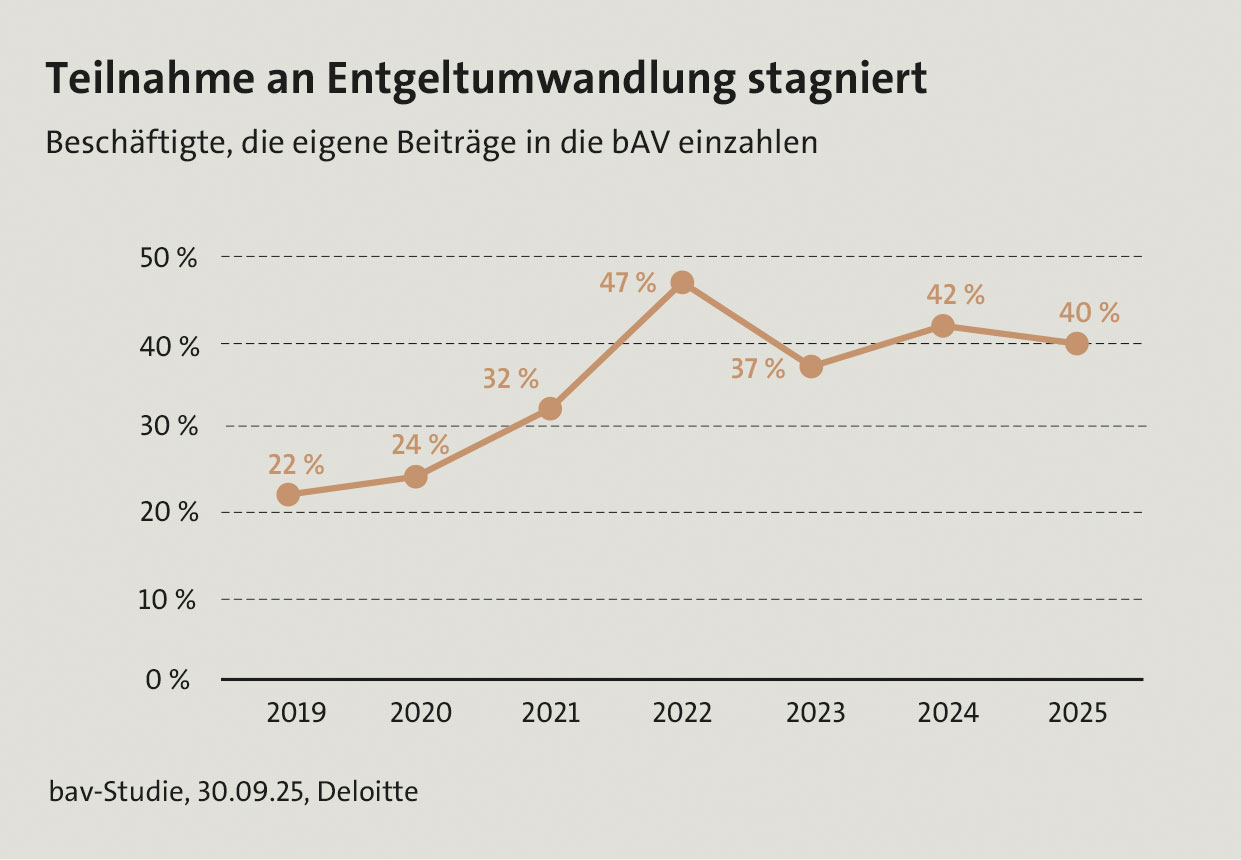

Nur vier von zehn Beschäftigten in Deutschland sorgen mit eigenen Beiträgen über ihren Arbeitgeber für das Rentenalter vor. Nachdem die Beteiligung 2022 bis auf 47 Prozent gestiegen war, hat sich inzwischen eine neue Basis von rund 40 Prozent herausgebildet. Darauf deuten die aktuellen Ergebnisse einer repräsentativen Befragung von Deloitte unter sozialversicherungspflichtig Beschäftigten hin. Die Wirtschaftsprüfungs- und Beratungsgesellschaft führt seit 2017 entsprechende jährliche Befragungen durch, um die Einstellung von Beschäftigten und Veränderungen am bAV-Markt aufzuzeigen.

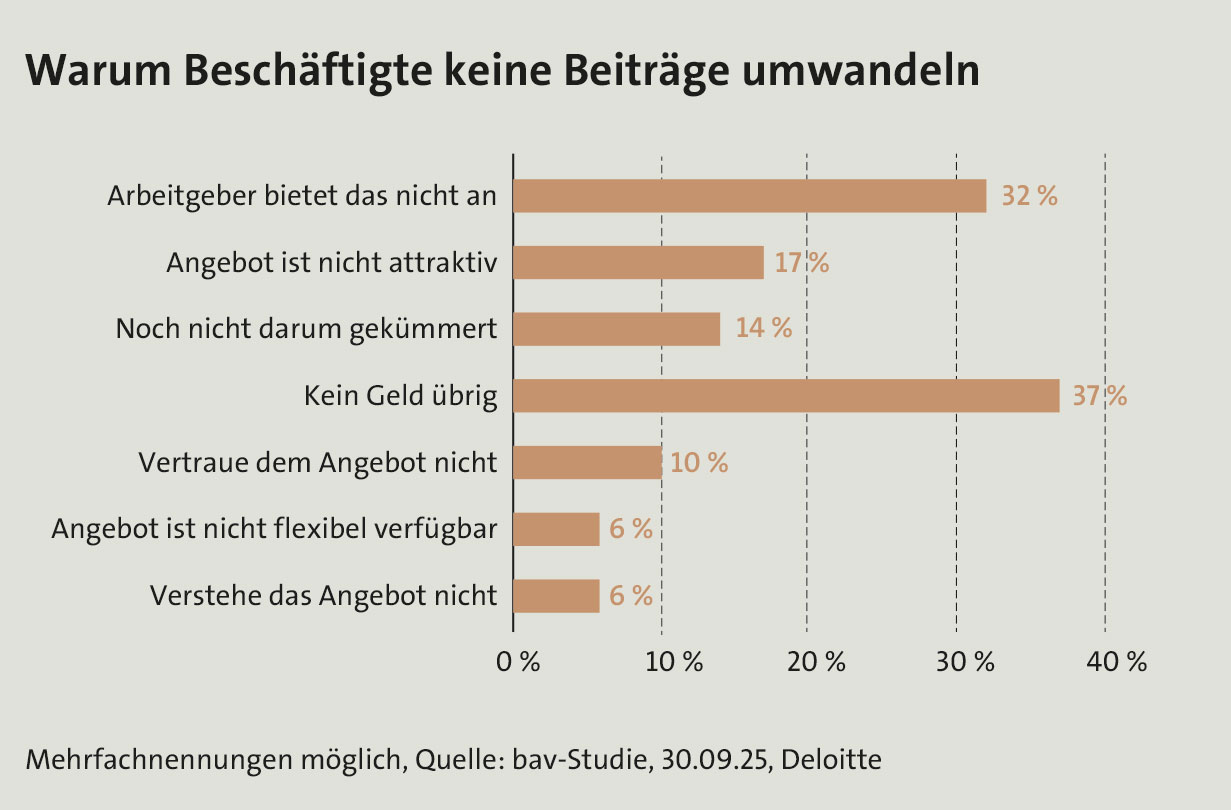

„Besorgniserregend ist, dass nach Angaben der Studienteilnehmer mangelndes Einkommen als Grund für die fehlende Vorsorge weiterhin zunimmt“, betonen die Studienverfasser. Genau 37 Prozent der Befragten äußerten sich so. Mit 32 Prozent gaben nur geringfügig weniger Arbeitnehmer an, dass ihr Arbeitgeber keine bAV anbietet, auch nicht im Rahmen der Entgeltumwandlung. Dabei ist diese Teilhabe längst rechtlich verbrieft. Darüber hinaus spielt die mangelnde Attraktivität der Angebote eine gewisse Rolle. Etwa ein Siebtel der Befragten gab an, sie hätten sich noch nicht darum gekümmert (siehe Grafiken). Schließlich beeinflussen individuelle Faktoren die Vorsorgeanstrengungen. Hier sind insbesondere das Alter, das Einkommen und die Unternehmensgröße des Arbeitgebers zu nennen. Das bedeutet laut Studie: Am geringsten ist die bAV-Teilnahme bei älteren Beschäftigten mit unterdurchschnittlichem Einkommen in kleinen Betrieben.

„Besorgniserregend ist, dass nach Angaben der Studienteilnehmer mangelndes Einkommen als Grund für die fehlende Vorsorge weiterhin zunimmt“, betonen die Studienverfasser. Genau 37 Prozent der Befragten äußerten sich so. Mit 32 Prozent gaben nur geringfügig weniger Arbeitnehmer an, dass ihr Arbeitgeber keine bAV anbietet, auch nicht im Rahmen der Entgeltumwandlung. Dabei ist diese Teilhabe längst rechtlich verbrieft. Darüber hinaus spielt die mangelnde Attraktivität der Angebote eine gewisse Rolle. Etwa ein Siebtel der Befragten gab an, sie hätten sich noch nicht darum gekümmert (siehe Grafiken). Schließlich beeinflussen individuelle Faktoren die Vorsorgeanstrengungen. Hier sind insbesondere das Alter, das Einkommen und die Unternehmensgröße des Arbeitgebers zu nennen. Das bedeutet laut Studie: Am geringsten ist die bAV-Teilnahme bei älteren Beschäftigten mit unterdurchschnittlichem Einkommen in kleinen Betrieben.

Nach Angaben der befragten Arbeitnehmer hat die Altersvorsorge jedoch weiterhin eine sehr hohe Bedeutung, weshalb sie sich vom Gesetzgeber zusätzliche Maßnahmen zur Stärkung der bAV wünschen. Insbesondere (höhere) Zuschüsse und flächendeckende Angebote, speziell auch bei kleinen Unternehmen, die proaktiv kommuniziert werden müssen, könnten nach Einschätzung der Deloitte-Experten die Verbreitung der bAV effektiv fördern. Die vorgesehenen Maßnahmen im aktuellen Entwurf des Betriebsrentenstärkungsgesetzes (BRSG) 2 werden hierfür aller Voraussicht nach nicht ausreichen, heißt es.

Nach Angaben der befragten Arbeitnehmer hat die Altersvorsorge jedoch weiterhin eine sehr hohe Bedeutung, weshalb sie sich vom Gesetzgeber zusätzliche Maßnahmen zur Stärkung der bAV wünschen. Insbesondere (höhere) Zuschüsse und flächendeckende Angebote, speziell auch bei kleinen Unternehmen, die proaktiv kommuniziert werden müssen, könnten nach Einschätzung der Deloitte-Experten die Verbreitung der bAV effektiv fördern. Die vorgesehenen Maßnahmen im aktuellen Entwurf des Betriebsrentenstärkungsgesetzes (BRSG) 2 werden hierfür aller Voraussicht nach nicht ausreichen, heißt es.

Wie beurteilen Versicherer, die in diesem Bereich stark unterwegs sind, die gesetzgeberischen Aktivitäten in der bAV? „Einen deutlichen Schwerpunkt sehe ich im Bereich der Arbeitgeber-Finanzierung“, sagt Per Protoschill. Der Geschäftsführer der Stuttgarter Vorsorge-Management GmbH und Leitung Vertriebsunterstützung bAV verweist auf die Geringverdiener. Ihre „steuerlich doppelt geförderte Versorgung“ wird durch die „künftige Dynamisierung der Fördergrenzen und Anhebung des maximal förderfähigen Betrages von 960 auf 1.200 Euro jährlich verbessert“. Dies gilt allerdings erst ab 2027. „Clever gemacht, kann man das für einen Einstieg in die arbeitgeberfinanzierte bAV nutzen und die steuerliche Förderung für den Arbeitgeber optimieren – je nach Zusammensetzung der Belegschaft zwischen 49 und 70 Prozent“, sagt Protoschill und fügt hinzu: „Auf jeden Fall bietet das BRSG 2 Anlass im Jahresgespräch, die bestehenden Versorgungen zu überprüfen und gegebenenfalls anzupassen.“

„Eine gute bAV ist eines der Werkzeuge, um Talente zu gewinnen und zu halten. Das gilt besonders, wenn Fachkräften mehr als der obligatorische, 15-prozentige Arbeitgeber-Beitrag winkt“, sagt Andreas Behrens, Senior Manager Sales Operations and Solutions bei Canada Life. Je höher der Anteil ist, mit dem der Arbeitgeber sich an der bAV beteiligt, desto höher sei die Akzeptanz und die Umsetzung bei den Arbeitnehmern. „In Verbindung mit einem attraktiven Produkt und einer renditestarken Kapitalanlage, beispielsweise in ETFs, wirkt das wie ein Türöffner, und genau hier legen wir noch mal nach“, betont Behrens. Auch der bAV-Experte findet, dass die Entbürokratisierung und Stärkung der Geringverdiener-Förderung in die richtige Richtung gehen. Ebenso bewertet er die Opting-Out-Pläne, mit denen Unternehmen ihre Mitarbeiter automatisch in eine Betriebsrente einbeziehen können, als guten Ansatz, der aber leider auf Unternehmen ohne Tarifvertrag beschränkt ist. „Ob das BRSG 2 einen echten Schub bewirkt, bleibt abzuwarten, da die Regelungen meines Erachtens nicht weit genug gehen“, äußert sich auch Behrens eher skeptisch und fügt hinzu: „Hier braucht es zukünftig mutigere Ansätze.“

impulse für den mittelstand

„Das BRSG 2 wird entscheidende Impulse für den bAV-Markt setzen, indem es neue Zielgruppen erschließt und bestehende Hürden abbaut“, sagt Regina Stubel. Neben der Geringverdiener-Förderung verweist die bAV-Spezialistin bei der SIGNAL IDUNA Lebensversicherung auf die Öffnung der Sozialpartnermodelle für Unternehmen, die keinem Tarifvertrag angehören. „Diese Öffnung ist ein Paradigmenwechsel besonders für kleine und mittlere Unternehmen“, sagt Stubel. Denn die Betriebe erhalten nun Zugang zu einer reinen Beitragszusage, die sie von der komplexen Haftung befreit und den Beschäftigten durch den Wegfall von Garantien höhere Renditechancen ermöglicht, so die Begründung. „Wir sehen hier ein enormes Wachstumspotenzial“, betont die Expertin und verweist auf die strategische Partnerschaft mit der Metzler Pension Management, einem großen Anbieter von Pensionsfonds, die bei der Umsetzung von Sozialpartnermodellen vielfach von Bedeutung sind.

Beim wichtigsten Durchführungsweg Direktversicherungen verstetigt sich derweil ein Trend zu geringeren Garantien in der beitragsorientierten Leistungszusage (boLz). Hier sagt der Arbeitgeber eine Leistung zu, die sich aus den Beiträgen nach versicherungsmathematischen Grundsätzen des gewählten Tarifs errechnet und auf die sich die Haftung des Arbeitgebers beschränkt, erklärt Stubel und hebt hervor: „Wichtig dabei ist, in der arbeitsrechtlichen Vereinbarung eine rechtliche Verbindung zum Versicherungsvertrag herzustellen und die Entscheidung des Arbeitgebers sorgfältig zu dokumentieren.“ Wie hoch die Garantie aber zumindest sein muss, haben bisher weder die Gerichte noch der Gesetzgeber abschließend geklärt.

garantien bis auf 60 Prozent senken

Das bestätigt auch Protoschill und sagt mit Blick auf die Garantiehöhen: „In der Praxis und Literatur finden wir 50 Prozent, teilweise 70 bis 75 und 80 Prozent und vereinzelt über 100 Prozent. Das von uns angebotene Garantieniveau von mindestens 80 Prozent wird durch eine solide arbeitsrechtliche Argumentation gestützt.“ Der bAV-Experte der Stuttgarter ergänzt, dass man bei sehr hohen Wahrscheinlichkeiten Ablaufleistungen oberhalb von 100 Prozent bereitstelle. Behrens von Canada Life bestätigt den Trend zu geringeren bAV-Garantien und verweist seinerseits auf die angebotene Wahlfreiheit seit dem Update der Betriebsrente des Versicherers im September 2025: „Kunden können nun zwischen 60 und 90 Prozent Beitragsgarantie wählen und dann renditestark mithilfe einer exzellenten Fonds-Auswahl aufstocken.“

Nach Einschätzung der SIGNAL IDUNA hat sich am Markt ein Garantieniveau von 80 bis 90 Prozent etabliert. Ein Niveau, das der Versicherer standardmäßig bereitstellt und das einen „guten Kompromiss zwischen Sicherheit und Renditechancen“ darstellt. Gleichwohl sieht die bAV-Expertin einen hohen Bedarf an mehr Flexibilität und Tendenzen zu einem Garantieniveau unterhalb von 80 Prozent, konkret bis zur Untergrenze von 60 Prozent. Stubel: „Wir werden deshalb zukünftig in unserem Produktportfolio auch alternativ ein Garantieniveau von 60 Prozent anbieten.“ Für den „breiten Markt“ gelte aber weiterhin die Einschätzung, dass Garantien von 80 Prozent eine „exzellente Balance“ zwischen Renditechancen und einem für den Arbeitgeber beherrschbaren, quasi-theoretischen Haftungsrisiko darstellen.