Globale flexible Anleihefonds sind bei Anlegern sehr beliebt, weil sie im vergangenen Jahr mit starken Ergebnissen überzeugten. Laut Mara Dobrescu, Director Fixed-Income Ratings bei Morningstar, lag dies vor allem an drei Faktoren: Erstens profitierten sie von geringeren Zinssenkungen als erwartet, wodurch die Renditen von Staatsanleihen in die Höhe kletterten. Gleichzeitig nahm die Risikobereitschaft am Markt zu, insbesondere bei Hochzinsanleihen, wie sich an der Wertentwicklung des Morningstar Global High Yield-Bond-Index ablesen lässt (siehe Schaubild). Mit dem Wertanstieg in diesem Segment gingen Renditesenkungen einher und die Credit-Spreads, also die Zinsunterschiede zwischen zwei Anleihen unterschiedlicher Bonität, wurden enger.

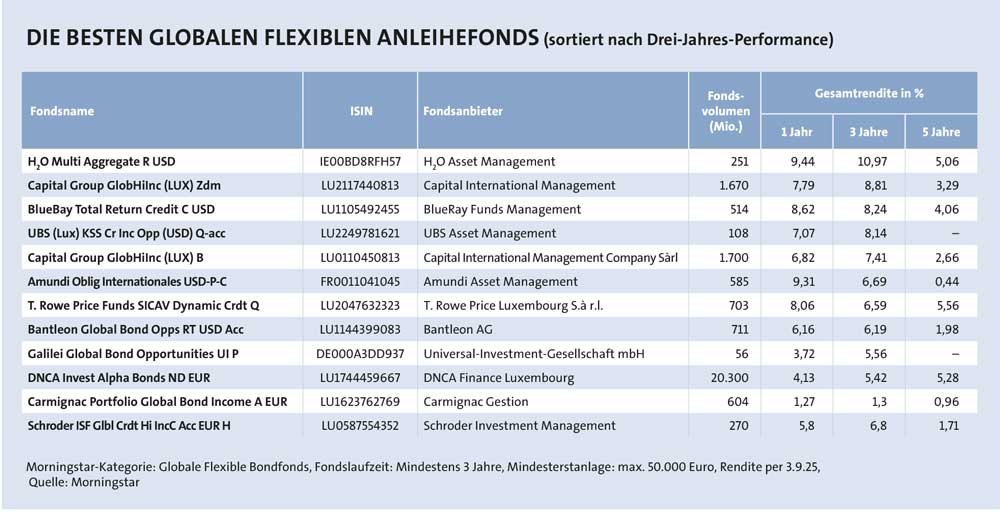

Zweitens setzten viele Fonds erfolgreich auf europäische Investment-Grade-Anleihen, die im Vergleich zu US-Papieren attraktiver bewertet waren. Drittens waren US-Agency-MBS, also hypothekenbesicherte Wertpapiere, besonders gefragt, da sie nach Verkäufen durch die US-Notenbank Fed günstig zu erwerben waren. Von dem steigenden Risikohunger im vergangenen Jahr profitierte beispielsweise der Capital Group Global High Income Opportunities aufgrund seiner starken High-Yield-Allokation. Derzeit ist der Fonds mit über 57 Prozent seines Portfolios in High-Yield-Anleihen investiert (Rating BB oder weniger). Neben den Unternehmensanleihen zählen Staatsanleihen von Emerging-Markets-Ländern wie Brasilien, Mexiko oder Kolumbien, sowohl in harter Währung als auch in lokaler Währung, zum Anlageuniversum. Dabei steuert der Fonds das Risiko im High-Yield-Bereich u. a. durch eine kürzere effektive Duration im Vergleich zu einer längeren Duration bei den Investments im Investment-Grade-Bereich. Insgesamt überzeugt der Fonds auch in diesem Jahr mit einer Year-to-Date-Performance (bis Anfang September) von rund acht Prozent.

Zweitens setzten viele Fonds erfolgreich auf europäische Investment-Grade-Anleihen, die im Vergleich zu US-Papieren attraktiver bewertet waren. Drittens waren US-Agency-MBS, also hypothekenbesicherte Wertpapiere, besonders gefragt, da sie nach Verkäufen durch die US-Notenbank Fed günstig zu erwerben waren. Von dem steigenden Risikohunger im vergangenen Jahr profitierte beispielsweise der Capital Group Global High Income Opportunities aufgrund seiner starken High-Yield-Allokation. Derzeit ist der Fonds mit über 57 Prozent seines Portfolios in High-Yield-Anleihen investiert (Rating BB oder weniger). Neben den Unternehmensanleihen zählen Staatsanleihen von Emerging-Markets-Ländern wie Brasilien, Mexiko oder Kolumbien, sowohl in harter Währung als auch in lokaler Währung, zum Anlageuniversum. Dabei steuert der Fonds das Risiko im High-Yield-Bereich u. a. durch eine kürzere effektive Duration im Vergleich zu einer längeren Duration bei den Investments im Investment-Grade-Bereich. Insgesamt überzeugt der Fonds auch in diesem Jahr mit einer Year-to-Date-Performance (bis Anfang September) von rund acht Prozent.

„Man muss flexibel bleiben und offen denken, um Performance zu erzielen“, nennt Martin Coucke, Fondsmanager des Schroder ISF Global Credit High Income, einen wichtigen Erfolgsfaktor. Grundsätzlich haben er und sein Team auf den Kreditmärkten – insbesondere bei europäischen Unternehmensanleihen – derzeit mit hohen Bewertungen zu kämpfen, „die kaum noch zwischen verschiedenen Emittenten differenzieren“. Diese Einengung der Spreads mache es schwer, durch gute Spread-Selektion eine Outperformance zu erzielen. Und weil der Markt kaum mehr zwischen den einzelnen Emittenten unterscheidet und damit das Risiko nicht mehr korrekt abgebildet wird, besteht die Gefahr, dass sich die Credit-Spreads in Krisen wieder ausweiten. Daher ist eine Bottom-up-Analyse heute bedeutender denn je, erklärt Coucke.

Weniger kreditengagements

Gegenwärtig hat sich das Schroders-Fondmanagement zu einer Verringerung der Kreditengagements sowohl im Investment Grade- als auch High Yield-Bereich entschieden und parkt das freigewordene Kapital in US-Staatsanleihen (Treasuries) und hypothekenbesicherten Wertpapieren in den USA. Im Herbst rechnet der Schroders-Fondsmanager wieder mit einer Zunahme an Neuemissionen und dabei könnten sich bei einer signifikanten Ausweitung der Spreads Investitionsmöglichkeiten ergeben, um das geparkte Kapital wieder in den Kreditmarkt zu lenken. Insgesamt hat der Fonds die Duration am kurzen Ende der US-Zinskurve erhöht, während lange Laufzeitsegmente über zehn Jahre gemieden werden, da diese stark vom Ausblick auf den US-Haushalt belastet sind, so Coucke. Schroders erwartet diesbezüglich, dass sich der Laufzeitaufschlag weiter erhöht, bzw. die Zinskurve weiter ansteigt. Das Team geht von einem nachlassenden Inflationsdruck aus, da sich der Fokus stärker auf Fiskalpolitik und weniger auf geldpolitische Lockerungen verlagert hat. Ein Anzeichen dafür sei, dass die Europäische Zentralbank die Zinsen im Juli das erste Mal seit einem Jahr nach einer Reihe von Zinssenkungen stabil hielt.

Je unsicherer die Zeiten, desto stärker differieren die Marktmeinungen. Der Ausblick der Fondsmanager im Fixed-Income bildet diese Unsicherheit und damit die Vielfalt an Marktmeinungen ab. Denn Guillaume Rigeade, Co-Head of Fixed Income bei Carmignac, kommt zu einem anderen Schluss als sein Kollege bei Schroders: Er ist der Meinung, dass der deflationäre Zyklus des freien Handels ein Ende gefunden hat und er daher das Portfolio gegen steigende Risikoaversion absichert bzw. inflationsgebundene Instrumente nutzt, um von steigenden Verbraucherpreisindizes zu partizipieren. Carmignac arbeitet daher seit einigen Monaten mit einer negativen Duration, um von einem Anstieg der Zinsen zu profitieren. Dies erfolgt durch Short-Positionen auf langfristige Zinssätze, mit denen sich das Unternehmen gegen ein potenziell inflationäres Umfeld und steigende Staatsverschuldung absichert.

Was können Anleger nun tun, um nicht einer am Ende falschen Marktmeinung zu erliegen? Das Fixed-Income-Fondsmanagement von H2O legt sich aufgrund der Unsicherheit gar nicht auf ein Szenario fest, sondern sieht die Chancen, die nicht notwendigerweise richtungsgebunden oder an ein konkretes Szenario gekoppelt sind. „Unsere Portfolios sind so aufgebaut, dass sie mit Unsicherheiten umgehen und diese abfedern können, anstatt sich auf ein zentrales Basisszenario zu stützen“, erklärt das Fondsmanagement auf Nachfrage. Wie viele Marktmeinungen (bzw. Investmentideen) dann in das Portfolio einfließen, hänge davon ab, wie gut die verschiedenen, vom Portfoliomanagement betrachteten Marktindikatoren – sowohl fundamentale als auch technische – miteinander übereinstimmen. In der Regel spiegelt das Portfolio zwischen acht und zwölf Meinungen gleichzeitig wider.

Das Investieren in unterbewertete Vermögenswerte stellt im Fondsmanagement von H2O keine zentrale Strategie dar, da dies mit Herausforderungen verbunden ist, insbesondere im Hinblick auf das Timing. „Es ist schwer vorherzusehen, wann eine Position tatsächlich Gewinne abwirft“, heißt es. Stattdessen bevorzugt H2O, Positionen über einen längeren Zeitraum zu halten. Ausgewogenheit will das Fondsmanagement durch Diversifikation entlang mehrerer Ebenen erreichen: geografisch und sektoral, mit einer globalen Perspektive, die eine breite Streuung durch verschiedene Anlageklassen ermöglicht. Dabei besonders bevorzugt sind H2O Währungspositionen, da diese nicht richtungsgebunden sind sowie nur eine geringe Korrelation zu anderen Assetklassen und unterschiedliche Anlagehorizonte aufweisen. Dieser Ansatz hat sich bislang ziemlich gut bewährt: im ersten Quartal mit einer negativen Reaktion auf die USA, im zweiten Quartal mit einer Erholung der US-Vermögenswerte. Insgesamt liegt die Year-to-Date-Rendite des H2O Multi Aggregate mit Anfang September bei neun Prozent. Man muss also nicht immer eine starke Meinung haben, um den Markt zu schlagen.