Das Solow-Paradoxon beschrieb in den 1980er-Jahren die Diskrepanz, dass trotz massiver Investitionen in Informationstechnologie in den 1970er- und 1980er-Jahren die Produktivitätsstatistiken zunächst keine entsprechenden Steigerungen zeigten. Solow brachte es damals auf den Punkt: „Man kann das Computerzeitalter überall sehen, außer in der Produktivitätsstatistik.“ Ähnlich ist es mit dem heutigen KI-Boom. Programme wie ChatGPT sind längst Bestandteil des Alltags, doch auf makroökonomischer Ebene zeigt sich gleichzeitig eine Verlangsamung des globalen Wachstums. Dessen ungeachtet stieg das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 von rund 23 Anfang 2022 auf derzeit etwa 30. Es kommt daher nicht von ungefähr, dass die Europäische Zentralbank (EZB) kürzlich vor starken Kursverlusten warnte, die durch KI-Euphorie überhöhtes Marktverhalten begünstigen könnten. Der EZB-Vizepräsident betonte, dass abrupte Korrekturen zu Insolvenzen privater Fonds und entsprechenden Verlusten für Anleger führen könnten. Jedenfalls haben Technologiewerte die globalen Börsen zuletzt dominiert. Der US-Aktienindex S&P 500 verzeichnete im Oktober den sechsten Monatsgewinn in Folge, die Technologiebörse Nasdaq sogar den siebten.

Während Institutionen wie die Bank of England und die EZB warnen, geben sich Großinvestoren gelassener. Der Vergleich mit der Dot-Com-Blase gilt vielen als überzogen. „Die heutigen KI-Schwergewichte generieren erhebliche freie Cashflows – ein klarer Unterschied zur Dotcom-Zeit. Und das Umsatzwachstum vieler KI-Infrastruktur-Anbieter steht in engem Einklang mit der Kursentwicklung“, sagt Johan Van der Biest, Fondsmanager des Candriam Equities L Robotics & Innovative Technology. Auch bei Goldman Sachs heißt es: „Noch sind wir nicht in einer Blase – zumindest nicht in vergleichbarer Größenordnung wie damals.“ Zudem werden die KI-Geschäftsmodelle zunehmend zahlreicher und konkreter. Tobias Rommel, Fondsmanager des DWS Invest Artificial Intelligence, wischt die Bewertungssorgen entschlossen beiseite: „Das durchschnittliche KGV unseres Fonds liegt bei 26 – innerhalb unseres 5-Jahres-Korridors und weit unter alten Spitzenwerten.“ Das starke Gewinnwachstum rechtfertige vieles, so Rommel. Laut dem Finanzdatenprovider FactSet stiegen die Gewinnprognosen für den Technologiesektor 2025 um durchschnittlich 18 Prozent, während die Prognosen für den Gesamtmarkt nur um rund acht Prozent zunahmen. Gleichzeitig weist MSCI darauf hin, dass die Bewertungsprämie von US-Tech gegenüber globalen Aktien 2025 zwar hoch, aber deutlich unter den Niveaus früherer Übertreibungsphasen liegt.

Magnificent seven dominieren

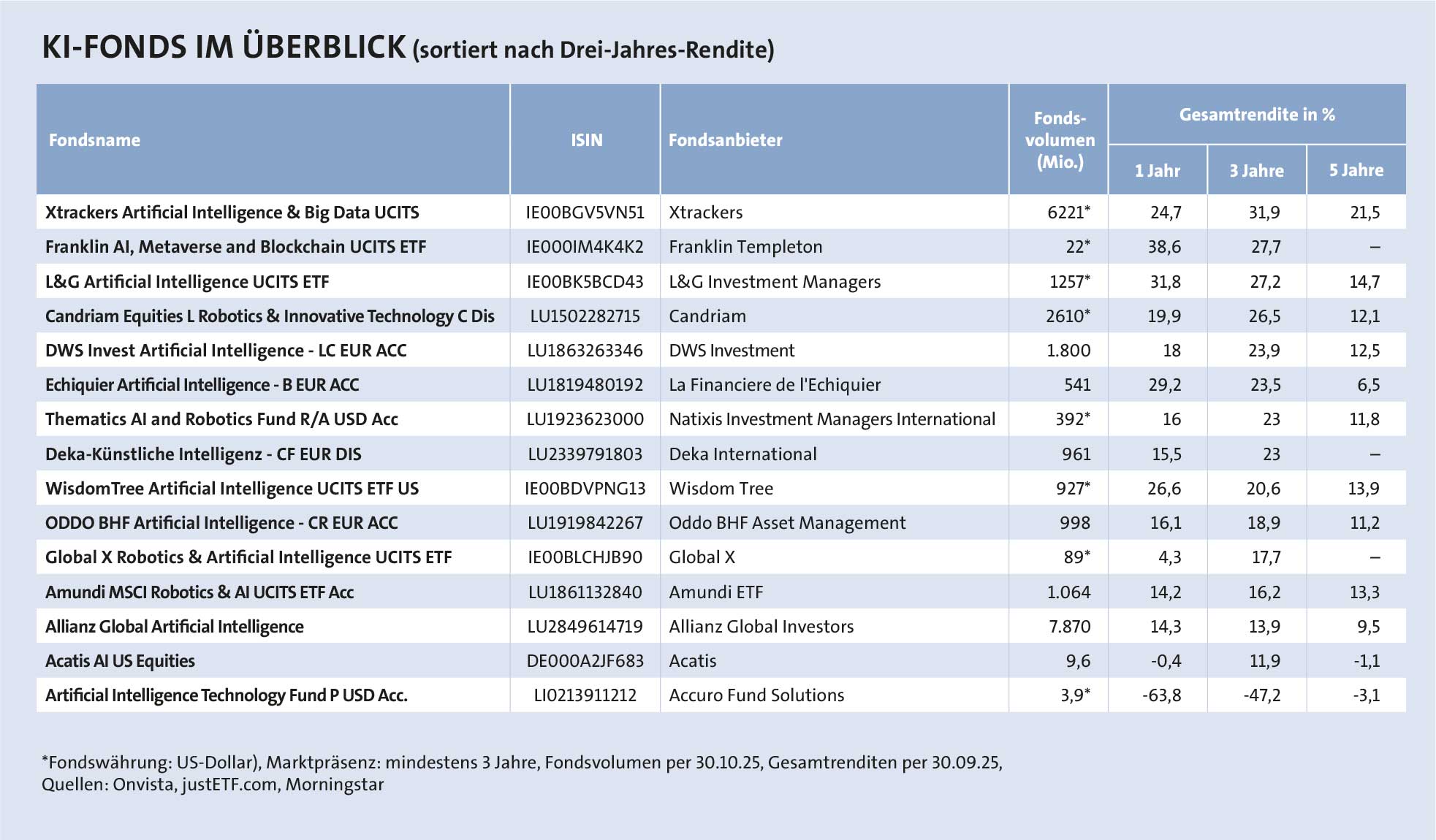

Der Aufstieg der Technologiewerte spiegelt sich auch in thematischen ETFs wider. Die beiden Spitzenwerte unseres Fondsrankings (siehe Tabelle), der Xtrackers Artificial Intelligence & Big Data und der Franklin AI, Metaverse and Blockchain ETF, zeigten in den vergangenen Jahren beeindruckende Wertentwicklungen. Der Xtrackers-ETF bildet den Nasdaq Global Artificial Intelligence and Big Data Index mit rund 90 globalen Titeln ab, wobei US-Werte mit etwa 85 Prozent klar dominieren. Der Franklin-ETF orientiert sich am Solactive Global Metaverse Innovation Index, der Unternehmen entlang der Metaverse-Wertschöpfungskette abbildet. Gemeint ist die Fertigung und Bereitstellung von Infrastruktur, Plattformen, Hard- und Software, die die Erstellung von VR-Inhalten und -Erlebnissen ermöglichen. Auch hier machen US-Aktien etwa 80 Prozent des Portfolios aus.

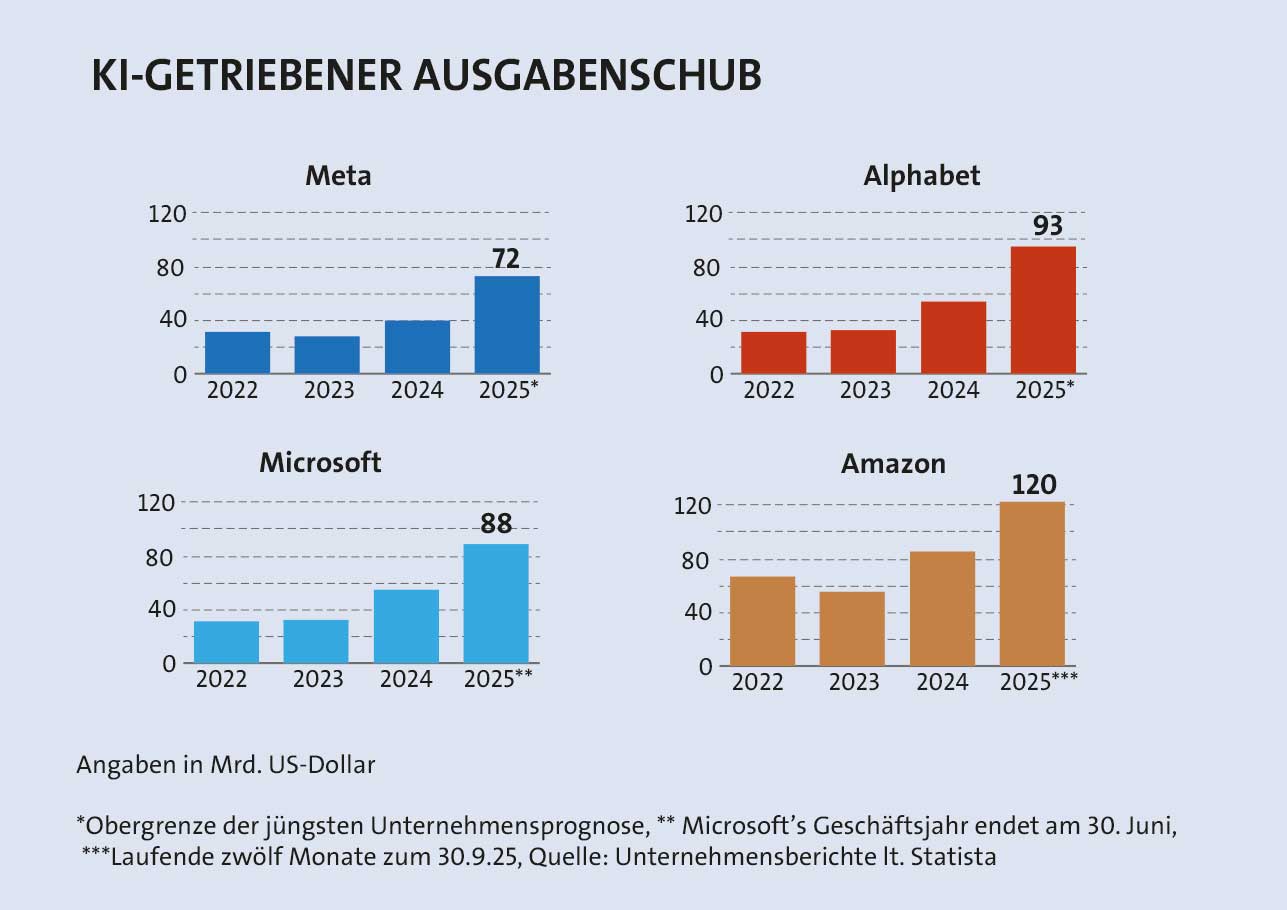

Der hohe US-Anteil hängt maßgeblich mit der Dominanz der „Magnificent Seven“ zusammen (mit Ausnahme von Tesla), auf die viele KI-Fonds stark setzen. Kein Wunder: Meta kündigte jüngst Investitionen von bis zu 600 Milliarden US-Dollar in US-KI-Infrastruktur und Arbeitsplätze an. Für 2025 allein sind Investitionen von 70 bis 72 Milliarden US-Dollar in KI-geeignete Infrastruktur geplant (siehe Grafik). Alphabet wiederum investiert rund 40 Milliarden US-Dollar in drei neue Rechenzentren in Texas, die bis 2027 entstehen sollen. Ein oft unterschätzter Aspekt ist, dass die KI-Revolution in großen Teilen auf der Infrastruktur der „Magnificent Seven“ selbst läuft. AWS (Amazon), Microsoft Azure und Google Cloud betreiben die wichtigsten Plattformen und kontrollieren laut dem IT-Marktforscher Gartner über 60–70 Prozent des weltweiten Cloud-Infrastrukturmarkts. Diese Konzentration verschafft den Hyperscalern erhebliche Preissetzungsmacht: Steigen Cloud- oder GPU-Kapazitätskosten, trifft das sofort die gesamte KI-Industrie – besonders kleinere Anbieter. Für Fondsmanager wird daher zentral, welche Unternehmen ihre Systeme effizient skalieren und technologische Abhängigkeiten reduzieren können. Diese Macht wird auch börslich abgebildet: Laut S&P Global entfielen 2025 rund 30 Prozent der gesamten Marktkapitalisierung des S&P 500 auf die „Magnificent Seven“. Zudem trugen diese sieben Unternehmen laut Goldman Sachs im ersten Halbjahr 2025 mehr als 60 Prozent des gesamten Gewinnwachstums des Index bei.

Der hohe US-Anteil hängt maßgeblich mit der Dominanz der „Magnificent Seven“ zusammen (mit Ausnahme von Tesla), auf die viele KI-Fonds stark setzen. Kein Wunder: Meta kündigte jüngst Investitionen von bis zu 600 Milliarden US-Dollar in US-KI-Infrastruktur und Arbeitsplätze an. Für 2025 allein sind Investitionen von 70 bis 72 Milliarden US-Dollar in KI-geeignete Infrastruktur geplant (siehe Grafik). Alphabet wiederum investiert rund 40 Milliarden US-Dollar in drei neue Rechenzentren in Texas, die bis 2027 entstehen sollen. Ein oft unterschätzter Aspekt ist, dass die KI-Revolution in großen Teilen auf der Infrastruktur der „Magnificent Seven“ selbst läuft. AWS (Amazon), Microsoft Azure und Google Cloud betreiben die wichtigsten Plattformen und kontrollieren laut dem IT-Marktforscher Gartner über 60–70 Prozent des weltweiten Cloud-Infrastrukturmarkts. Diese Konzentration verschafft den Hyperscalern erhebliche Preissetzungsmacht: Steigen Cloud- oder GPU-Kapazitätskosten, trifft das sofort die gesamte KI-Industrie – besonders kleinere Anbieter. Für Fondsmanager wird daher zentral, welche Unternehmen ihre Systeme effizient skalieren und technologische Abhängigkeiten reduzieren können. Diese Macht wird auch börslich abgebildet: Laut S&P Global entfielen 2025 rund 30 Prozent der gesamten Marktkapitalisierung des S&P 500 auf die „Magnificent Seven“. Zudem trugen diese sieben Unternehmen laut Goldman Sachs im ersten Halbjahr 2025 mehr als 60 Prozent des gesamten Gewinnwachstums des Index bei.

Passiv oder aktiv investieren?

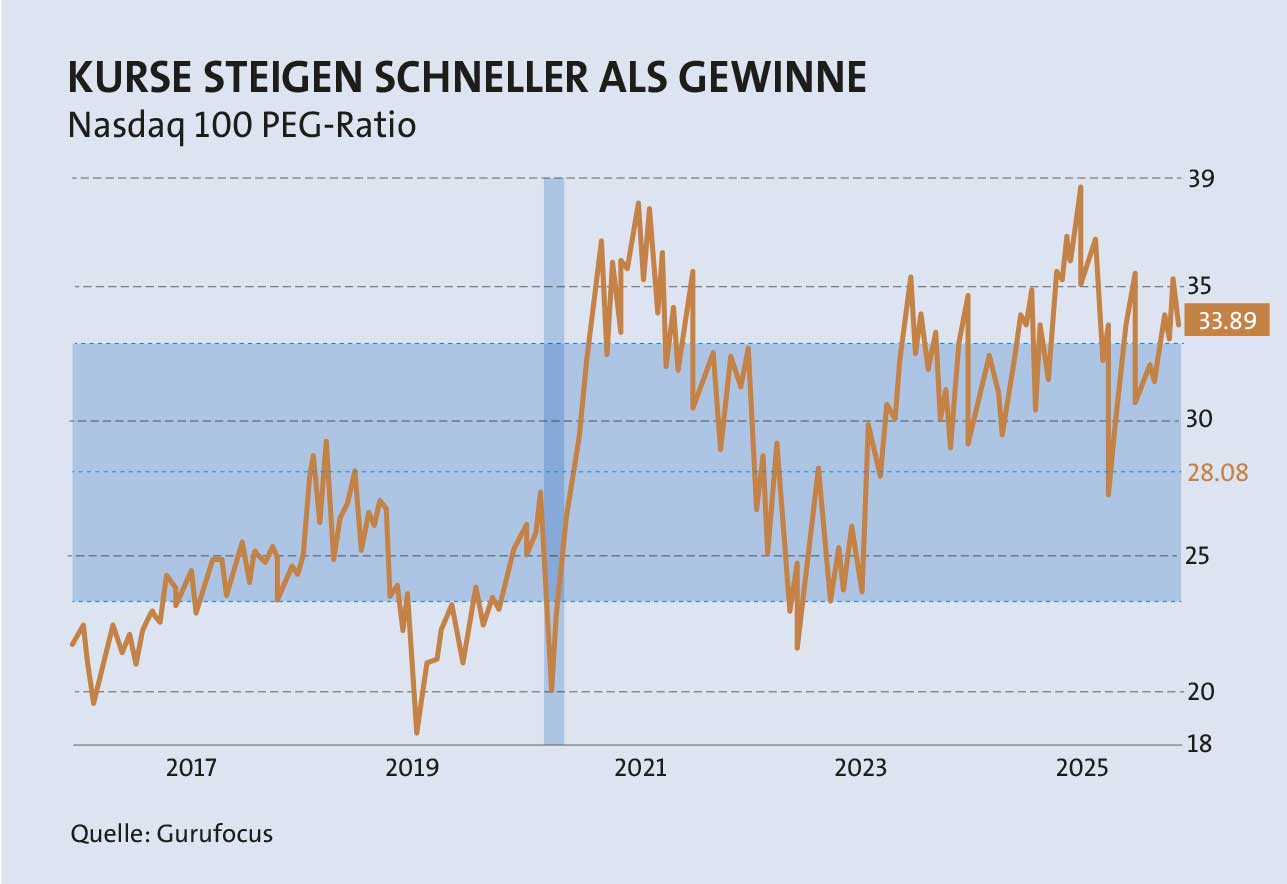

Während thematische ETFs den KI-Markt breit und kostengünstig abbilden, argumentieren aktive Fondsmanager, dass gerade in einem innovationsgetriebenen Segment wie KI selektives Vorgehen entscheidend ist. Die reine Indexabbildung greife zu kurz. „Ein ETF ist ein gutes Werkzeug, wenn man ein Thema möglichst breit spielen möchte“, erklärt Van der Biest. „Er bewertet nicht, er sortiert nur. Ein aktiv gemanagter Fonds kann erkennen, wo tatsächliche Umsatzexponierung vorliegt – und wo lediglich ein Marketinglabel ‚KI‘ draufklebt.“ ETFs kaufen automatisch zu, unabhängig von Preis, Qualität oder Risiko – ein Trendfolgeverhalten, das in Bullenmärkten gut funktioniert, bei Bewertungen aber Risiken birgt. Zudem entstehen viele KI-Unternehmen gerade erst – und verschwinden ebenso schnell wieder. ETFs können auf solche Dynamiken nur mit Verzögerung reagieren. Rommel betont daher: „Wir können das Portfolio laufend anpassen – an neue Technologien, an Marktumbrüche oder geopolitische Veränderungen. Ein ETF kann das nicht.“ Auch der Zugang zu Nischenanbietern sei ein Vorteil: „Innovation findet häufig in der Nische statt“, so Van der Biest. „ETFs gewichten die Großen – wir können früh in die Kleinen investieren, wenn ihre Technologie überzeugt.“ Die Fondsmanager betonen zudem ihre Bewertungsdisziplin: „Hohe Bewertungen akzeptieren wir nur, wenn sie durch starkes Gewinnwachstum gedeckt sind“, sagt Rommel. Van der Biest ergänzt: „Viele KI-Unternehmen wachsen schneller, als ihre Bewertung steigen. Das muss man kontinuierlich überprüfen – und das kann ein ETF strukturell nicht leisten.“ Wie wichtig diese Kontrolle aber ist, zeigt ein Blick auf das KGV im Verhältnis zur Wachstumsrate, das sogenannte PEG-Ratio: Das anhaltend hohe Niveau nährt die Befürchtungen einer KI-Blase (siehe Grafik).

Während thematische ETFs den KI-Markt breit und kostengünstig abbilden, argumentieren aktive Fondsmanager, dass gerade in einem innovationsgetriebenen Segment wie KI selektives Vorgehen entscheidend ist. Die reine Indexabbildung greife zu kurz. „Ein ETF ist ein gutes Werkzeug, wenn man ein Thema möglichst breit spielen möchte“, erklärt Van der Biest. „Er bewertet nicht, er sortiert nur. Ein aktiv gemanagter Fonds kann erkennen, wo tatsächliche Umsatzexponierung vorliegt – und wo lediglich ein Marketinglabel ‚KI‘ draufklebt.“ ETFs kaufen automatisch zu, unabhängig von Preis, Qualität oder Risiko – ein Trendfolgeverhalten, das in Bullenmärkten gut funktioniert, bei Bewertungen aber Risiken birgt. Zudem entstehen viele KI-Unternehmen gerade erst – und verschwinden ebenso schnell wieder. ETFs können auf solche Dynamiken nur mit Verzögerung reagieren. Rommel betont daher: „Wir können das Portfolio laufend anpassen – an neue Technologien, an Marktumbrüche oder geopolitische Veränderungen. Ein ETF kann das nicht.“ Auch der Zugang zu Nischenanbietern sei ein Vorteil: „Innovation findet häufig in der Nische statt“, so Van der Biest. „ETFs gewichten die Großen – wir können früh in die Kleinen investieren, wenn ihre Technologie überzeugt.“ Die Fondsmanager betonen zudem ihre Bewertungsdisziplin: „Hohe Bewertungen akzeptieren wir nur, wenn sie durch starkes Gewinnwachstum gedeckt sind“, sagt Rommel. Van der Biest ergänzt: „Viele KI-Unternehmen wachsen schneller, als ihre Bewertung steigen. Das muss man kontinuierlich überprüfen – und das kann ein ETF strukturell nicht leisten.“ Wie wichtig diese Kontrolle aber ist, zeigt ein Blick auf das KGV im Verhältnis zur Wachstumsrate, das sogenannte PEG-Ratio: Das anhaltend hohe Niveau nährt die Befürchtungen einer KI-Blase (siehe Grafik).

Der DWS Invest Artificial Intelligence weist im Vergleich zu ETFs eine höhere Gewichtung asiatischer Unternehmen auf – insbesondere aus China. Rommel begründet dies damit, dass China bei Datenverfügbarkeit und der Zahl aktiver Nutzer klare strukturelle Vorteile besitzt. Rund 15 Prozent seines Fonds sind in China investiert – ein hoher Wert im Branchenvergleich. Der Candriam-Fonds hingegen ist kaum in China engagiert; ähnliches gilt auch für den stark US-lastigen Echiquier Artificial Intelligence.

Grundsätzlich strukturieren die Fondsmanager den KI-Markt entlang einer dreistufigen Wertschöpfungskette: von Daten- und Plattformanbietern (Cloud, Cybersecurity u. a.) über Hardware und Infrastruktur (Halbleiter, Rechenzentren) bis hin zu den Anwendern aus etablierten Industrien. Derzeit liefert vor allem die zweite Stufe der Wertschöpfung hohe Gewinne. „Die beste Rendite erzielten wir zuletzt mit Hardware-Herstellern, insbesondere Komponentenproduzenten für Datenzentren“, so Rommel. Auch wegen der US-Exportbeschränkungen für Hochleistungschips sieht er hierin Chancen für chinesische Alternativanbieter. Van der Biest bestätigt ebenfalls eine außergewöhnlich starke Nachfrage nach Rechenzentrums- und Cloud-Infrastruktur: „Viele Betreiber sehen derzeit eine deutlich höhere Nachfrage nach KI-Kapazitäten, als ihre Infrastruktur decken kann.“

steigender energieverbrauch

Laut der International Energy Agency (IEA) lag der weltweite Stromverbrauch von Rechenzentren 2024 bei rund 415 Terawattstunden, was etwa 1,5 Prozent des globalen Verbrauchs entspricht; bis 2030 könnte dieser Wert jedoch auf über 900 TWh ansteigen und sich damit mehr als verdoppeln. Besonders KI-beschleunigte Server treiben diesen Bedarf: Ihr Energieverbrauch steigt laut IEA derzeit um etwa 30 Prozent pro Jahr. Parallel dazu erwartet Goldman Sachs, dass die Stromnachfrage von Rechenzentren bis 2030 um bis zu 165 Prozent zulegen könnte.

Die dritte Stufe betrifft die KI-Anwender. Laut McKinsey stecken viele Unternehmen trotz hoher Experimentierfreude noch in Pilotphasen, und nur etwa ein Drittel hat die Skalierung erreicht. Van der Biest zeigt sich hier zurückhaltend und möchte „zunächst klare, nachvollziehbare und nachhaltige Umsatzströme“ erkennen, bevor er stärker investiert. Rommel hingegen sieht bereits eine rasante Zunahme realer Anwendungsfälle. Gleichzeitig treibe der mehrjährige Infrastrukturaufbau nachhaltige Wertschöpfung. Gerade China treibt laut dem europäischen China-Thinktank MERICS eine ehrgeizige „AI+“-Strategie voran, die KI flächendeckend in Industrie, Mobilität, Einzelhandel, Gesundheit und smarte Städte integriert.

So groß die Chancen im KI-Sektor sind, so unvermeidlich sind die Risiken, die Anleger im Blick behalten müssen. KI-Fonds bleiben technologie- und wachstumsorientierte Strategien – und damit anfällig für Schwankungen. Kaum ein Bereich reagiere so heftig auf Stimmungsumschwünge wie der KI-Sektor. Unternehmenszahlen, neue Produktankündigungen oder regulatorische Signale können erhebliche Kursbewegungen auslösen – der NASDAQ-100 verzeichnete 2024 laut FactSet mehr als 70 Handelstage mit Ausschlägen von über zwei Prozent. Aktuelle Analysen der Bank of America zeigen zudem, dass KI-orientierte Titel seit 2023 im Durchschnitt etwa doppelt so große Kursschwankungen aufweisen wie der breite Markt. Der Vermögensverwalter Vanguard warnt davor, dass die Volatilität im KI-Sektor zunehmen werde. So stieg der Volatilitätsindex VIX des Technologie-Index Nasdaq 100 Ende November kurzfristig auf 28,3 – wie der Finanzdienstleister IG in einem Marktkommentar schreibt – und damit auf einen Wert, der nur knapp unter dem Panik-Level von 30 liegt. Tobias Rommel (DWS) betont deshalb: „Mit einer erhöhten Volatilität ist selbstverständlich zu rechnen.“

Gerade in der aktuellen Phase, in der viele Unternehmen in Rechenzentren, Chips oder neue Modelle investieren, können Gewinne schwanken – und damit auch die Kurse. Wer also kurzfristig auf schnelle Gewinne setzt, könnte von der Volatilität enttäuscht werden. Der DWS-Experte betont: „KI ist ein langfristiger Trend. Auch wenn es Hype-Phasen gibt, sind die fundamentalen Treiber – Modellfähigkeiten, Anwendungen, Infrastruktur – über Jahre angelegt.“