Die Einschätzung der Assekuranzen zur Geschäftslage der Risikolebensversicherungen ist verhaltener als im Vorjahr“, sagt Lars Heermann von der Rating-Agentur Assekurata. Diese hat im Rahmen ihrer Marktstudie Lebensversicherer befragt. Eine Ursache für die Negativentwicklung sind die stark gestiegenen Kreditzinsen. Werden weniger Häuser gebaut und gekauft, sei die Risikolebensversicherung sofort unmittelbar betroffen, da sie häufig zur Hypothekenabsicherung abgeschlossen wird. Aktuell schätzen die Versicherer die Geschäftslage bei dieser Sparte neutral ein.

Immerhin: Die Geschäftserwartung für das laufende Jahr fällt etwas besser aus und die Assekuranzen gehen davon aus, dass sich die Immobilienmärkte wieder etwas erholen werden. Nach Einschätzung von Michael Franke, Geschäftsführer der Rating-Agentur Franke & Bornberg, würden aber viele Menschen aufgrund politischer und wirtschaftlicher Unsicherheiten auf Konsum und neue Kredite verzichten. Franke: „Damit setzt sich der Negativtrend der ‚Corona-Jahre‘ ungebremst fort. Die Bestände sinken kontinuierlich.“ Dabei haben laut Europa Versicherung noch immer mehr als die Hälfte der deutschen Haushalte mit Kindern keinen Schutz. Das Potential ist also durchaus vorhanden.

Eine positive Botschaft gibt es für 2025. „Dann dürften die Prämien für die Risikolebensversicherung sinken“, so der Gesamtverband der Deutschen Versicherungswirtschaft (GDV). Der Grund: Ab Januar steigt der Höchstrechnungszins von 0,25 Prozent auf 1,0 Prozent deutlich an. Das hat das Bundesfinanzministerium beschlossen. Die Anhebung des Höchstrechnungszinses ist eine angemessene Reaktion auf das seit 2021 stark gestiegene Zinsniveau“, sagt der GDV-Hauptgeschäftsführer Jörg Asmussen. Steigt der Rechnungszins, kalkulieren die Versicherer auch höhere Kapitalerträge ein und somit sinkt tendenziell der Beitrag. Nach einer ersten Prognose der Stuttgarter Lebensversicherung werden die Beiträge in der Risikolebensversicherung zwischen zwei und fünf Prozent sinken. „Die Prozentsätze sind jeweils abhängig von Alter, Laufzeit, Berufsgruppe und sonstigen Unterschieden“, erläutert der Vorstandsvorsitzende Guido Bader.

Für Vermittler ist das aber für das laufende Jahr eine echte Beratungsklippe. Zum einen sollten sie ihren Kunden nicht verheimlichen, dass die Beiträge für den Risikoschutz 2025 sinken, auf der anderen Seite müssen sie ganz deutlich machen, dass dieser wichtige Risikoschutz existenziell ist und nicht aufgeschoben werden sollte. Zwar rechnen gerade jüngere Menschen kaum mit ihrem Ableben. Doch schwere Krankheiten oder tödliche Unfälle beim Klettern, Autofahren oder im Haushalt können jeden treffen. Problematisch für Vermittler ist zudem, dass es bei der Risikolebensversicherung wohl aktuell einen Trend zu einer schärferen Gesundheitsprüfung gibt. Das zeigt eine Analyse der eingegangenen Anträge des Internetmaklers CHECK24. Danach werden rund zehn Prozent der Personen, die eine Risikolebensversicherung abschließen möchten, von den Versicherungsgesellschaften wegen zu hoher Gesundheitsrisiken abgelehnt. Ausschlaggebend für die Ablehnung ist dabei meist ein aus Sicht der Versicherer erhöhtes Sterberisiko. Vermittler sollten daher bei Kunden mit schweren Vorerkrankungen oder gefährlichen Hobbys öfter auf Nummer sicher gehen und eine anonymisierte Risikovoranfrage bei mehreren Anbietern stellen. Vielfach ist dann doch Schutz möglich.

Preis allein nicht massgeblich

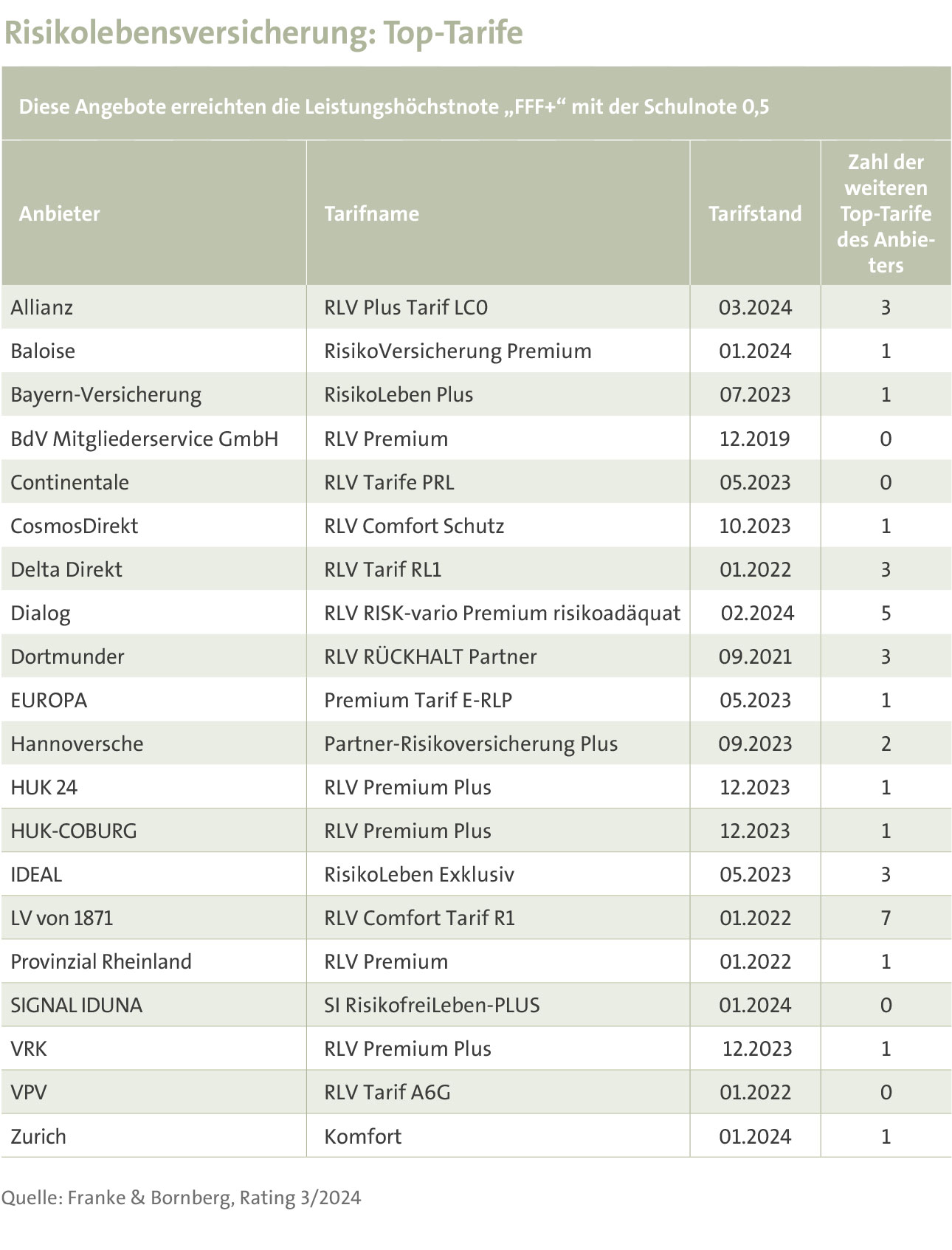

Nach Meinung des Analysten Franke taugt der Preis allein heute nicht mehr als Auswahlkriterium für eine Risikolebensversicherung. Job, Familie oder Wohnort seien heute viel weniger planbar als in der Vergangenheit. „Brüche in der Erwerbsbiografie sind nicht länger die Ausnahme, sondern immer häufiger die Regel“, so Franke. Daher müsse sich der Schutz mehr denn je den Menschen und ihrer jeweiligen Lebenssituation anpassen. Wichtige Mehrleistungen sind Nachversicherungsgarantie, Sofortleistung, Verlängerungsoption sowie kundenfreundliche Regelungen bei Zahlungsschwierigkeiten und Zusatzleistungen bei Tod durch Unfall oder im Ausland. Nur solche flexiblen Angebote erhalten beim Rating von Franke und Bornberg eine Top-Bewertung (siehe Tabelle).

Etwas anders geht der Marktbeobachter infinma bei der Risikolebensversicherung vor. Die Analyse prüft auf Basis von 19 Kriterien, ob der jeweilige „Marktstandard“ überschritten wurde. Laut den Autoren stellt sie ausdrücklich kein Rating dar, weil sich die einzelnen Bedingungsbestandteile nicht gegeneinander „aufrechnen“ lassen würden. Unter dem Gesichtspunkt des „Best Advice“ sei es sinnvoll, die einzelnen Bedingungswerke daran zu messen, was aktuell am Markt üblich ist. Ende 2023 wurden 104 von insgesamt 274 Tarifen ausgezeichnet, die in allen untersuchten Kriterien mindestens den Marktstandard erfüllen. „Zwar ist die Anzahl der zertifizierten Tarife gegenüber dem Vorjahr leicht angestiegen, und wir können punktuelle Verbesserungen wie einen Bau- oder Kinderbonus in den Bedingungen beobachten. Insgesamt ist jedoch noch einige Luft nach oben“, kommentiert Jörg Schulz, Geschäftsführer bei infinma, die Ergebnisse. So gebe es immer noch zahlreiche Tarife, die keine Verlängerungsoption und keine anlassunabhängigen Nachversicherungsmöglichkeiten vorsehen. Gerade in einem Produkt wie der Risikoversicherung, bei der traditionellerweise der Preis das wichtigste Verkaufsargument ist, gehöre die Möglichkeit, den Versicherungsschutz ohne erneute Gesundheitsprüfung anzupassen, zu den wichtigsten Produktmerkmalen, mit denen man sich im Wettbewerb abheben könne.

Die Risikolebensversicherung ist kein 08/15-Produkt mehr. Es gibt deutliche Leistungsunterschiede. Daher ist es haftungssicherer, bei der Vermittlung Ratings mit zu beraten. Der Bund der Versicherten (BdV) hat beispielsweise K.o.-Kriterien aufgestellt, die mindestens von einer Police geleistet werden müssen. So soll der Versicherer auf sein Kündigungsrecht bei unverschuldeter Verletzung der vorvertraglichen Anzeigepflichten verzichten und dies auch tun, wenn die Ausführungen von ausdrücklich im Vertrag genannter Gefahrerhöhung dem Versicherer gemeldet oder nicht gemeldet werden. Das beste Beispiel ist hier bekanntlich der Nichtraucher, der wieder mit der gesundheitsschädlichen Sucht beginnt. Alle Softwarehäuser, die Lebensversicherungen raten, prüfen die obigen Kriterien streng. Das geht aus den Fragen von Morgen & Morgen hervor oder aus den Mindeststandards von Franke & Bornberg sowie aus den Beschreibungen der Ratings durch das Institut für Vorsorge und Finanzplanung (IVFP) oder ASCORE. Allein beim Portal CHECK24 wird auf die vom BdV geforderten K.o.-Kriterien nicht eingegangen.

Unterschiedliche ratings zielorientiert einsetzen

Bei einem Vergleich der Rating-Ergebnisse zeigt sich, das andere Analysten strenger vorgehen als jene bei Morgen & Morgen. Wer also eher Kunden hat, die auf hochwertige Premiumpolicen Wert legen, sollte möglicherweise eines der engeren Ratings bevorzugen, weil tendenziell erst hier die Premium-Angebote eine Top-Note erhalten. Geht es hingegen um günstigen und guten Schutz, liegt der Vermittler mit Morgen & Morgen goldrichtig. Beim IVFP geht der Teilbereich „Flexibilität“, der die Bedingungen untersucht, nur zu 20 Prozent in die Gesamtbewertung ein. Auch so ergibt sich eine ganz andere Gewichtung für den jeweiligen Tarif.

Ein Bonbon liefert übrigens Morgen & Morgen neben seinem Ratingergebnis für die Vermittler gleich mit: Für jeden Versicherer gibt es die Nachhaltigkeitsbewertung (CSR) der Zielke Research Consult GmbH. Noch sind aber nur wenige Assekuranzen überhaupt bewertet. Doch künftig dürfte diese Bewertung selbst beim Abschluss einer Risikolebensversicherung eine Rolle spielen, denn die Vermittler müssen die Nachhaltigkeitspräferenz der Kunden abfragen.