Private Krankenzusatzversicherungen werden immer beliebter. So ist die Zahl der Zusatzversicherungen um 1,5 Prozent auf 29,6 Millionen Verträge gestiegen, so der Verband der privaten Krankenversicherung (PKV-Verband). Tendenz weiter steigend, denn jeder fünfte Versicherte der gesetzlichen Krankenversicherung (GKV) plant, in den nächsten Monaten eine private Zusatzversicherung abzuschließen. Dies ergab eine aktuelle Studie der Continentale Krankenversicherung, bei der 1.200 GKV-Versicherte online befragt wurden. Als Gründe für den Abschluss gaben die Befragten an, dass gewünschte Leistungen von der Krankenkasse nicht übernommen werden (65 Prozent) oder sie für gewünschte Leistungen viel zuzahlen müssen (17 Prozent). Zehn Prozent wollen auf diesem Weg schneller an Termine bei Fachärzten herankommen.

Etwa 60 Euro monatlich wären die Befragten im Durchschnitt bereit, in den zusätzlichen privaten Schutz zu investieren. Die Spannweite der persönlichen Ausgabebereitschaft schwankt jedoch zwischen 15 Euro und über 100 Euro. Die höchste Ausgabebereitschaft zeigen Besserverdienende mit einem Haushaltsnettoeinkommen von über 4.000 Euro monatlich sowie ältere Menschen ab 60 Jahren. Weniger ausgabebereit sind jüngere GKV-Versicherte zwischen 25 und 39 Jahren.

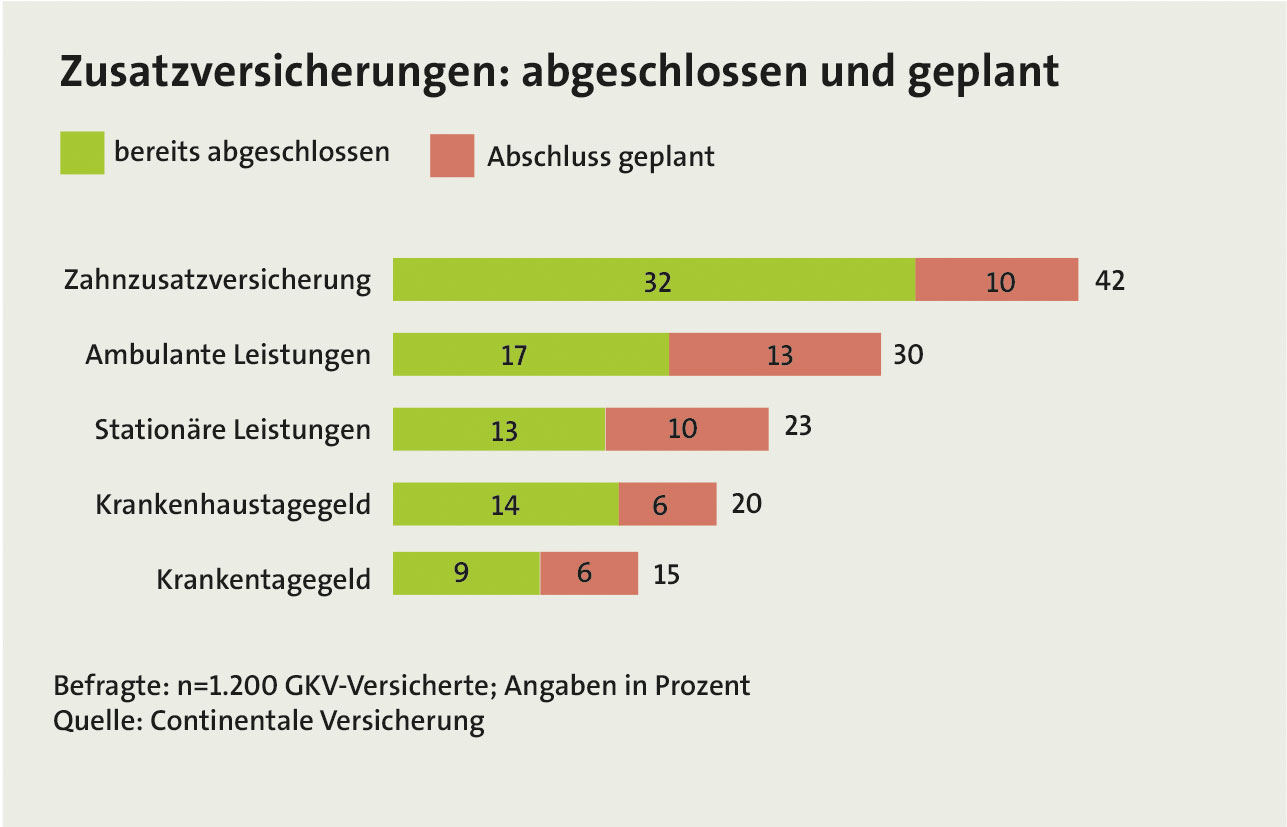

Für die Verbraucher stehen bei der Entscheidung für ein Produkt Leistungsumfang und Beitragshöhe im Fokus. Andere Aspekte wie Kundenbewertungen, Testsiegel und Ratings spielen eine untergeordnete Rolle. Im Übrigen vertrauen die meisten Kunden beim Abschluss dem Versicherer und/oder dem Vermittler (zusammen 66 Prozent) – deutlich vor Online-Portalen (16 Prozent). Bei der Frage nach geplanten sowie bereits bestehenden Versicherungen sind Zahnzusatzpolicen mit 42 Prozent die größte Gruppe, gefolgt von ambulanten und stationären Leistungen (siehe Schaubild). Die Befragten machten im Übrigen gute Erfahrungen mit ihrer Versicherung, mehr als 91 Prozent äußerten sich „sehr zufrieden“ oder „zufrieden“.

Für die Verbraucher stehen bei der Entscheidung für ein Produkt Leistungsumfang und Beitragshöhe im Fokus. Andere Aspekte wie Kundenbewertungen, Testsiegel und Ratings spielen eine untergeordnete Rolle. Im Übrigen vertrauen die meisten Kunden beim Abschluss dem Versicherer und/oder dem Vermittler (zusammen 66 Prozent) – deutlich vor Online-Portalen (16 Prozent). Bei der Frage nach geplanten sowie bereits bestehenden Versicherungen sind Zahnzusatzpolicen mit 42 Prozent die größte Gruppe, gefolgt von ambulanten und stationären Leistungen (siehe Schaubild). Die Befragten machten im Übrigen gute Erfahrungen mit ihrer Versicherung, mehr als 91 Prozent äußerten sich „sehr zufrieden“ oder „zufrieden“.

Mehr Komfort und bessere medizinische Dienstleistungen – das soll eine Krankenhauszusatzversicherung leisten. Dazu gehört die freie Wahl des Krankenhauses, etwa weil es spezialisiert ist oder näher am Wohnort liegt. Ebenso beinhaltet die Versicherung in der Regel die Unterbringung in einem Ein- oder Zweibettzimmer sowie die Behandlung durch den Chefarzt oder einen Spezialisten. Die meisten Spezialisten verlangen für ihre Behandlungen mehr, als in der Gebührenordnung für Ärzte (GOÄ) festgelegt ist, sagt Versicherungsmakler Michael Richthammer aus Weiden und empfiehlt, darauf zu achten, dass ein Tarif mit Blick auf die Behandlungskosten auch Leistungen über die GOÄ hinaus übernimmt. Und: Nachbehandlungen sollten von den gleichen Ärzten durchgeführt werden dürfen, die auch die ersten Behandlungen vorgenommen haben. Schließlich sollten ambulante Operationen mitversichert sein, wenn sie stationäre verhindern können. Beides lässt sich über eine Zusatzversicherung erreichen.

Verbraucher können auch den Aufpreis für ein Einzel- oder Zweibettzimmer selbst zahlen. Meist werden gesetzlich Versicherte standardmäßig in einem Mehrbettzimmer untergebracht, es sei denn, ein Einzelzimmer ist medizinisch notwendig. Es gibt aber immer mehr Kliniken, bei denen das Zweibettzimmer mittlerweile zum Standard gehört. Die Preise sind regional sehr unterschiedlich und betra-gen laut PKV-Verband im Schnitt etwa 65 Euro pro Tag für ein Zweibettzimmer und circa 120 Euro für ein Einzelzimmer. Wer auf eine Versicherung verzichtet und eine Chefarztbehandlung wünscht, muss einen Wahlleistungsvertrag mit dem Krankenhaus abschließen. Das sind die Leistungen, die die Krankenkasse nicht übernimmt. Dann rechnen die Ärzte mit dem gesetzlich Versicherten direkt ab.

Je älter ein Kunde beim Eintritt in den Vertrag ist, desto höher sind die Beiträge. Doch die Versicherer interessieren sich nicht nur für das Alter, sondern auch für den Gesundheitszustand des zu Versichernden. So müssen Gesundheitsfragen zu Erkrankungen und Behandlungen der vergangenen fünf bis zehn Jahre beantwortet werden. Versicherer können Kunden ablehnen, Risikozuschläge verlangen oder Leistungen für bestimmte Krankheiten ausschließen. Die Konsequenz: Wer sich für eine solche Versicherung interessiert, sollte nicht zu lange warten. Für Richthammer ist es das Wichtigste, dass man diese Versicherung abschließt, solange man gesund ist und die Absicherung ohne Leistungsausschlüsse möglich ist. Sein Praxistipp: „Die Kinder gleich nach der Geburt in bestehende Verträge aufnehmen, denn das geht ohne Gesundheitsprüfung!“

selbstbeteiligung beachten

Die Höhe der Beiträge ist also in erster Linie vom Alter und vom Gesundheitszustand des Versicherten abhängig. Die folgenden Berechnungen gelten für Menschen ohne gesundheitliche Beeinträchtigungen: Bei einem 30-jährigen Versicherten liegen laut Check24 die Monatsbeiträge bei den meisten Tarifen zwischen zehn bis 20 Euro, bei einem 40-Jährigen zwischen 15 bis 25 Euro und bei einem 50-Jährigen zwischen 40 und 60 Euro.

Die Tarife unterscheiden sich zudem in der Höhe und Art der Selbstbeteiligung: Der Patient muss dann pro Jahr einen Betrag oder einen Prozentsatz der Behandlung im Hospital selbst tragen, bevor der Versicherer leistet. Dabei gilt: Je höher die Selbstbeteiligung, umso geringer sind die Beiträge. Darüber hinaus sollten Verbraucher darauf achten, ob sie einen Tarif ohne Wartezeiten finden, denn Wartezeiten von drei Monaten sind keine Ausnahme. Bei einer Entbindung kann es sogar acht Monate dauern, bis der Vertrag greift. Auch darauf sollten Verbraucher achten: Bei hochwertigen Tarifen verzichten die Versicherer auf ihr ordentliches Kündigungsrecht. Dann können sie dem Versicherten in den ersten drei Jahren nicht kündigen. Die Kunden haben also auch dann Schutz, wenn sie chronisch erkranken und öfter ins Krankenhaus müssen.

Es gibt darüber hinaus Tarife mit oder ohne Altersrückstellungen. Tarife ohne Altersrückstellungen sind beim Abschluss günstiger, mit den Jahren wird der Schutz aber immer teurer. Der Beitrag steigt in vertraglich festgelegten Schritten oder weil zum Beispiel die Gesundheitskosten gestiegen sind. Verbraucherschützer warnen daher: „Eine Zusatzversicherung ohne Altersrückstellungen kann im Alter sehr teuer werden.“ Bei Verträgen mit Altersrückstellungen wird vom gezahlten Beitrag ein Teil zurückgelegt, um Preissteigerungen im Alter zu vermeiden. Aber auch hier können die Beiträge an gestiegene Kosten angepasst werden, jedoch werden diese geringer sein als in der ersten Variante. Wer sich langfristig absichern will, sollte sich für Tarife mit Altersrückstellungen entscheiden.

Ausschlüsse und Einschränkungen klären

Verbraucher sollten zudem beachten, dass auch die stationäre Zusatzversicherung nur bei medizinisch notwendigen Behandlungen leistet. In der Regel sind also rein kosmetische Operationen nicht erstattungsfähig. Bei einer Behandlung in einer Privatklinik ohne Kassenzulassung kommt es auf die Versicherungsbedingungen an. Viele Versicherer erstatten nur dann die gesamten Kosten des Aufenthalts, wenn auch die gesetzliche Krankenkasse zumindest einen Teil der Kosten übernimmt. Es empfiehlt sich daher, solche Fragen vor der Behandlung mit dem Versicherer zu klären.

Das Analysehaus Morgen & Morgen aus Hofheim hat die Krankenhauszusatz-Tarife auf Basis kundenfreundlicher Bedingungen analysiert. Einen leichten Anstieg gab es bei den Fünf-Sterne-Tarifen von 54 auf nunmehr 58. Angesichts dieser Auswahl dürften die meisten Versicherungsnehmer ihre persönlichen Anforderungen mit den höchstbewerteten Policen erfüllen können – angefangen beim Verzicht auf ein ordentliches Kündigungsrecht seitens des Versicherers über eine Chefarztbehandlung und eine bessere Unterbringung im Ein- oder Zweibettzimmer bis hin zur Übernahme von Leistungen in Höhe der 2,3-fachen sowie 3,5-fachen Regelhöchstsätze der GOÄ (siehe Überblick auf Seite 59). Außerdem sind hier die stationären Leistungen auch ohne Eintritt eines Unfalls oder einer bestimmten Erkrankung erstattungsfähig.