Die in jüngster Zeit lancierten European Long Term Investment Funds (ELTIF) widmen sich überwiegend der Anlageklasse Private Debt. Bereits bei der letzten Markterhebung von Scope im Herbst 2024 entfielen rund 30 Prozent der ELTIF auf diese Anlageklasse. Dieser Anteil dürfte aufgrund des allgemeinen Marktwachstums noch gestiegen sein und weiter wachsen. Denn „Private Debt ist schon lange kein Nischeninvestment mehr, sondern ein etablierter Bestandteil in den Portfolios institutioneller und zunehmend auch privater Investoren“, argumentiert Robin Binder, Mitbegründer und CEO der Plattform NAO.

Ein Grund dafür sind die Diversifikationseffekte. Als Alternative Assetklasse sind Private Debt Anlagen vergleichsweise gering mit anderen Anlageklassen korreliert und zudem weist Private Debt eine imperfekte Korrelation zu öffentlichen Anleihen auf, wodurch sich die Diversifikationseffekte weiter verstärken. Diese zusätzliche Unabhängigkeit hilft, das Gesamtrisiko des Portfolios zu reduzieren und die Stabilität über verschiedene Marktzyklen hinweg zu erhöhen. „Mit Private Debt können die Portfolios nun nicht nur mit unterschiedlichen Strategien regional oder sektoral, sondern auch über eine weitere Anlageklasse hinweg diversifiziert werden, indem in einen anderen Bereich der Kapitalstruktur investiert wird“, sagt Binder. NAO ist eine auf private und alternative Investments spezialisierte Plattform und stellt ihren zumeist jungen Kunden seit neustem nebst Private Equity und Infrastruktur mit dem „BNP Paribas Alternative Strategies – Diversified Private Credit Fonds“ (siehe FONDS exklusiv Ausgabe 04/2024) nun auch einen ersten Private Debt Fonds zur Investition ab einer Mindestanlage von 1.000 Euro bereit. Dabei soll es nicht bleiben. Nach Angaben des NAO-Chefs ist es geplant, das Angebot in dieser Assetklasse weiter auszubauen, und man prüfe dafür bereits diverse weitere Fonds. Keine einfache Aufgabe. Denn das Spektrum der investierbaren Fonds ist ebenso breit, wie Private Debt vielfältig ist.

Das Geschäft mit Krediten umfasst verschiedene Subsegmente wie Unternehmensdarlehen, Infrastrukturkredite und gewerbliche Immobilienkredite, die alle unterschiedliche Risiko-Rendite-Profile aufweisen. Im Gegensatz zur Finanzierung über Bankkredite oder öffentliche Anleihen, bietet Private Debt den Vertragspartnern bei der Ausgestaltung der Konditionen mehr Gestaltungsspielraum. Die flexible Strukturierung solcher Finanzierungen ermöglicht individuelle Anpassungen, die an der Börse nicht möglich wären. Emittenten sind daher auch oft bereit, höhere Zinsen zu zahlen, um mehr Flexibilität bei den Rückzahlungsmodalitäten oder Sicherheiten zu erhalten. Für die Kapitalgeber ist das ein Vorteil, den standardisierte Anleihen nicht bieten. Im Gegenteil. Im Vergleich zu öffentlichen Anleihen mit ähnlichem Risikoprofil profitieren sie bei privaten Krediten von höheren Zinsen – auch, weil sie die geringere Handelbarkeit und längere Kapitalbindung akzeptieren und dafür eine entsprechende Risikoprämie erhalten.

Für Investoren stellen die im Allgemeinen langen Laufzeiten und die eingeschränkte Liquidität im Private Debt eher nachteilige Eigenschaften dar – ein Grund dafür, dass diese Anlageklasse bislang fast ausschließlich institutionellen Investoren vorbehalten war. Denn sie können die erforderlichen hohen Mindestanlagesummen und langen Laufzeiten bedienen. Doch die Zugangshürden für die Privatmärkte sinken. In den USA könnte es, gemäß eines Berichts der Ratingagentur Moody´s, unter der neuen US-Regierung zu regulatorischen Änderungen kommen. Sollte US-Präsident Trump die Definition des „akkreditierten Investors” erweitern oder ganz aufheben, würde dies auch den Privatinvestoren in den USA einen vereinfachten Zugang zum Private Debt Markt eröffnen.

PRIVATMÄRKTE FÜR JEDERMANN

In Europa ermöglicht es die neu geschaffene Fondsstruktur des ELTIF bereits qualifizierten Privatinvestoren in Private Debt und andere Privatmärkte mit Mindesteinlagen ab bereits 100 oder 1.000 Euro zu investieren. Auch Kapitalrücknahmen sind möglich, aber auf zwei Prozent des Nettoinventarwerts (NAV) pro Monat respektive fünf Prozent pro Quartal beschränkt und auch erstmals nach der Aufbauphase von zumeist zwei Jahren möglich. Dann wäre zumindest theoretisch ein teilweiser Kapitalrückzug möglich – auch wenn er weder lukrativ noch sinnvoll wäre.

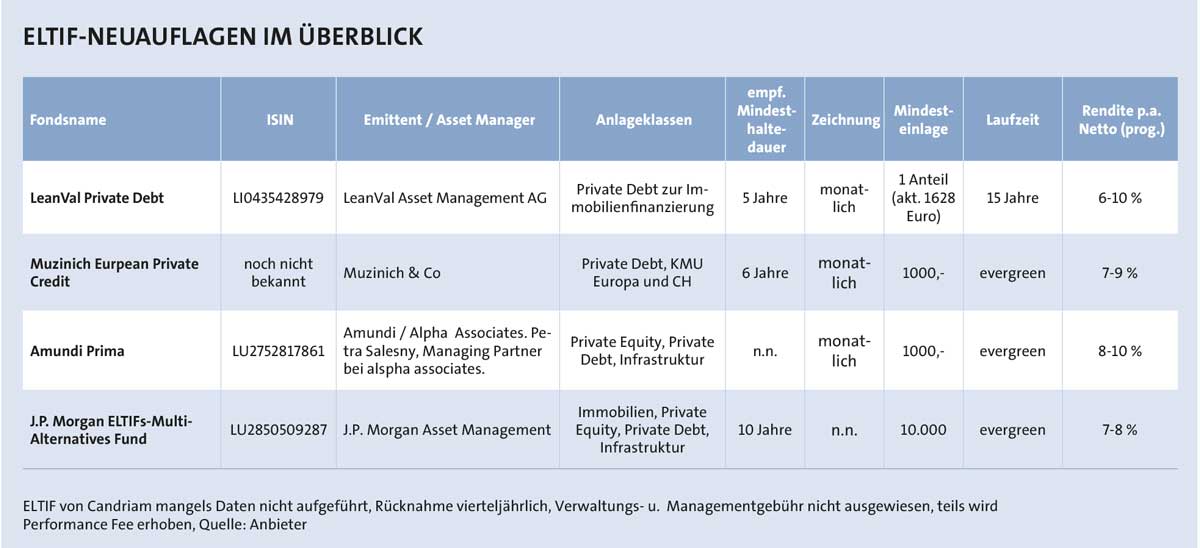

Empfohlen wird bei den meisten Vehikeln eine Mindesthaltedauer von mehreren Jahren, so auch beim „LeanVal Private Debt“ Fonds vom Frankfurter Vermögensverwalter LeanVal Asset Management. Der auf Immobilienfinanzierung ausgerichtete Fonds ist aus dem bestehenden Frankfurter Mezzanine Fonds hervorgegangen. Der ursprüngliche Fonds hat in den letzten sieben Jahren eine durchschnittliche Rendite von 8,31 Prozent p.a. erzielt. „Der Grund hierfür ist die äußerst konservative Vorgehensweise in Verbindung mit einer hohen Standort-Qualität bei den einzelnen Projektfinanzierungen, auf die die Mezzanine-Anleihen abgestellt sind“, erklärt Thomas Wiegelmann, Vorstandsvorsitzender der LeanVal Asset Management AG und Fondsmanager des Fonds.

Die Mindesteinlage beträgt einen Anteil, also aktuell 1.628 Euro, die Laufzeit ist auf 15 Jahre angelegt, mit der Möglichkeit auf eine Verlängerung von zwei bis maximal fünf Jahren. Rücknahmemöglichkeiten sind gemäß dem rechtlichen Rahmen der ELTIF unter bestimmten Bedingungen möglich. Als Zielrendite strebt der Fonds sechs bis zehn Prozent nach Kosten an. Der Fonds investiert in diverse kurz- bis mittelfristige Mezzanine-Anleihen für Immobilen-Projektfinanzierungen in Deutschland und der Schweiz. „Private Debt ist ein seit Jahren international stark wachsendes Marktsegment, das sich ausgehend vom US-Markt über den Finanzplatz London inzwischen auch immer mehr im EU-Raum entwickelt hat. Dabei spielen auch zunehmende Regulierungsanforderungen und verschärfte Kernkapital-Vorschriften im Banken-Sektor eine beschleunigende Rolle“, sagt Vorstand Thomas Wiegelmann.

Denn seit der Bank- und Finanzkrise haben es kleine und große Unternehmen schwer, auf gewohnten Wegen an einen Kredit zu kommen. Auch aus dieser Not heraus hat die Anlageklasse des Private Debt, definiert als die Bereitstellung von Darlehen ohne die direkte Einschaltung des Kapitalmarktes oder von Banken als Kapitalgeber, an Bedeutung gewonnen. Gemäß aktuellen Zahlen von Preqin, veröffentlicht auf www.privatemarkets360.com, haben die acht größten börsennotierten Alternatives Manager das von ihnen verwaltete Vermögen (AUM) im Bereich Private Debt im vergangenen Jahr um 21,5 Prozent auf 2,33 Billionen US-Dollar gesteigert.

KAPITALSCHUTZ UND ÜBERRENDITE

In Europa haben die auf öffentliche und private Unternehmenskredite spezialisierte Investmentfirma Muzinich & Co sowie der Londoner Vermögensverwalter Candriam jüngst den Launch neuer ELTIF mit Fokus auf Private Debt für kleine und mittlere Unternehmen angekündigt. Beide Vehikel sollten ab April zeichenbar sein, und beide fokussieren sich auf private Schuldtitel im unteren und mittleren Marktsegment in Europa. „Dies ist ein Bereich, der für Kreditinvestoren ein sehr gutes Risiko-Rendite-Profil bietet. Wir haben dort einen relativ niedrigen Leverage bei attraktiven Margen“, sagt Sebastian Venc, Head of Private Debt, DACH & NL bei Muzinich & Co. „Retailkunden partizipieren hier an erstrangig besicherten Krediten, die hohen Kapitalschutz bieten und langfristig trotzdem eine signifikante Überrendite im Vergleich zu den liquiden Kreditmärkten erwirtschaftet haben – und das bei verhältnismäßig geringer Volatilität,“ sagt Sebastian Venc. Mit mindestens 1.000 Euro können Anleger einsteigen, die angestrebte Nettozielrendite liegt bei sieben bis neun Prozent, der Fonds ist in Klasse 8 SFDR klassifiziert.

Der ELTIF ist der sechste der international verankerten Investmentfirma Muzinich und setzt auf die seit 2014 aufgebaute Private Credit Plattform von Muzinich auf. Geplant ist, mit rund 80 Prozent in illiquide Investments zu gehen und 20 Prozent Liquidität zu halten. „Einerseits, um eingehende Gelder während der Ramp-Up Phase schnell ans Arbeiten zu bringen und andererseits, um den Anforderungen der semi-liquiden Struktur des Fonds gerecht werden zu können“, erklärt Sebastian Venc. Der Muzinich ELTIF wird monatlich zeichenbar sein, und Rücknahmen sind nach der Aufbauphase von zwei Jahren im üblichen Rahmen von fünf Prozent des Nettoinventarwerts pro Quartal (NAV) unter Berücksichtigung der üblichen Kündigungsfristen vorgesehen.

Bislang vorhandene Informationen zu dem neuen ELTIF von Candriam klingen ähnlich. Zusammen mit Kartesia, einem europäischen Investment Manager mit Schwerpunkt auf privaten Kapitallösungen, soll ein ELTIF lanciert werden, der sich auf private Schuldtitel im unteren mittleren Marktsegment in Europa konzentriert. Rund 15 Prozent des Fonds werden von Candriam für eine liquide, kurzfristige Unternehmens- und Geldmarktkomponente bewirtschaftet, während die restlichen 85 Prozent des Volumens von Kartesia als illiquide Komponente im Rahmen einer Private Debt Strategie gemanagt werden, die sich auf Unternehmen konzentrieren, die Cashflow generieren und eine Wachstumsstrategie verfolgen. Ziel des Fonds sei es, die lokale europäische Wirtschaft zu unterstützen und Privatanlegern einen Zugang zu solchen Investitionen zu verschaffen, heißt es seitens der Emittenten. Weitere Angaben zum Fonds will Candriam erst im Laufe der nächsten Wochen bekannt geben.

MULTI-ASSET-ANSATZ IM FOKUS

Andere neue ELTIF auf dem Markt spezialisieren sich nicht auf einen Bereich, sondern setzen bewusst auf einen Multi-Asset-Ansatz. Wie beispielsweise der neu investierbare Private Markets ELTIF des französischen Vermögensverwalters Amundi, der sich auf die drei Anlageklassen Private Debt, Private Equity und Infrastruktur ausrichtet, wobei diese flexibel gewichtet werden können. Die Zielallokation nach Abschluss der Vorlaufphase ist, zuzüglich der von der ELTIF 2.0-Regulierung verlangten liquiden Mittel, dass der Fonds etwa 15-45 Prozent in Private Equity investiert, zwischen 20-40 Prozent in Infrastrukturprojekte und 15-25 Prozent in Private Debt. „Die Flexibilität der Zielallokation dient dazu, dem Portfolio-Manager Handlungsoptionen zu geben, um auf die Marktbedingungen eingehen zu können“, erklärt Petra Salesny, Managing Partner bei Alpha Associates, der für das Fondsmanagement verantwortlichen Multi-Management-Plattform, die im Februar 2024 von Amundi übernommen wurde. Die Fondsmanager wollen nebst Direktinvestments auch Co-Investments eingehen und Chancen am Sekundärmarkt nutzen. Die Mindesteinlage für Investoren liegt bei 1.000 Euro. Der Fonds ist als evergreen ohne feste Laufzeit konzipiert, und strebt eine Netto-Zielrendite von acht bis zehn Prozent an. Rücknahmen sind vierteljährlich bis maximal fünf Prozent des NAV möglich.

Auch J.P. Morgan Asset Management gab kürzlich den Launch eines neuen Multi-Asset Fonds bekannt, der erste ELTIF aus dem amerikanischen Hause J.P., der jedoch die „sehr breit investierende, rund 400 Milliarden US-Dollar umfassende Global-Alternatives-Plattform von J.P. Morgan Asset Management nutzt und in verschiedene langjährig etablierte alternative Investmentstrategien anlegt“, schreibt der amerikanische Vermögensverwalter. Der Fonds könne in mehr als 15 Teilsektoren der Privatmärkte investieren, die die Bereiche Infrastruktur, Immobilien, Private Equity und Private Debt abdecken. Insgesamt sollen laut J.P. Morgan auf diese Weise mehr als 1.000 Private-Market-Investments rund um den Globus in einem Portfolio gebündelt werden.