Die wissenschaftlichen Beweise sind eindeutig: Der Klimawandel ist eine Bedrohung für das menschliche Wohlergehen und die Gesundheit des Planeten. Jede weitere Verzögerung des konzertierten globalen Handelns wird dazu führen, dass wir ein kurzes und sich schnell schließendes Zeitfenster verpassen, um eine lebenswerte Zukunft zu sichern.“ Das sagte Hans-Otto Pörtner, Ko-Vorsitzender der Arbeitsgruppe II des Intergovernmental Panel on Climate Change (IPCC) Ende Februar 2022, anlässlich der Vorstellung des zweiten Teils des sechsten Sachstandsberichts über Klimaveränderungen, der in diesem Jahr fertiggestellt werden soll. Kurzum, der Menschheit läuft die Zeit davon. So wird die Welt in den nächsten zwei Jahrzehnten bei einer globalen Erwärmung von 1,5 Grad Celsius mit unvermeidlichen Klimagefahren konfrontiert. Selbst ein nur vorübergehendes Überschreiten dieses Erwärmungsniveaus wird schwerwiegende Auswirkungen haben, von denen einige irreversibel sein werden, bilanzieren die 270 Autoren, die im Auftrag der Vereinten Nationen weltweit wissenschaftliche Erkenntnisse zusammengefasst haben.

Zunehmende Hitzewellen, Dürren und Überschwemmungen überschreiten bereits die Toleranzschwellen von Pflanzen und Tieren und treiben die Massensterblichkeit bei Arten wie Bäumen und Korallen voran, heißt es in dem Bericht. Diese Wetterextreme treten gleichzeitig auf und verursachen kaskadierende Auswirkungen, die immer schwieriger zu bewältigen sind. Sie haben Millionen von Menschen akuter Ernährungs- und Wasserunsicherheit ausgesetzt, insbesondere in Afrika, Asien, Mittel- und Südamerika, auf kleinen Inseln und in der Arktis. Gleichwohl lassen die Wissenschaftler keinen Zweifel daran, dass auch wir in Europa zunehmend mit Überschwemmungen infolge von Starkregen, Bränden aufgrund erhöhten Hitzestresses sowie Wasserknappheit vor allem im Süden des Kontinents konfrontiert werden.

Zunehmende Hitzewellen, Dürren und Überschwemmungen überschreiten bereits die Toleranzschwellen von Pflanzen und Tieren und treiben die Massensterblichkeit bei Arten wie Bäumen und Korallen voran, heißt es in dem Bericht. Diese Wetterextreme treten gleichzeitig auf und verursachen kaskadierende Auswirkungen, die immer schwieriger zu bewältigen sind. Sie haben Millionen von Menschen akuter Ernährungs- und Wasserunsicherheit ausgesetzt, insbesondere in Afrika, Asien, Mittel- und Südamerika, auf kleinen Inseln und in der Arktis. Gleichwohl lassen die Wissenschaftler keinen Zweifel daran, dass auch wir in Europa zunehmend mit Überschwemmungen infolge von Starkregen, Bränden aufgrund erhöhten Hitzestresses sowie Wasserknappheit vor allem im Süden des Kontinents konfrontiert werden.

zunehmende lücken bei Klima-massnahmen

Die Wissenschaftler fordern daher ehrgeizige, beschleunigte Maßnahmen zur Anpassung an den Klimawandel und gleichzeitig schnelle und tiefgreifende Senkungen der Treibhausgasemissionen. Bisher sind die Fortschritte bei der Anpassung ungleichmäßig und es gibt zunehmende Lücken zwischen den ergriffenen Maßnahmen und dem, was zur Bewältigung der zunehmenden Risiken erforderlich ist, bewerten die Autoren. Zudem äußerte Pörtner nach Angaben der Deutschen Welle bei der Vorstellung des Berichts seine Sorge, dass sich der Ukraine-Krieg negativ auf den Kampf gegen die Klimakrise auswirken könnte. Schon jetzt erfordert die Umstellung der Energieversorgung weltweit dreistellige Milliardensummen, bezifferte Pörtner die Anpassungskosten und sagte: „Und die bisherigen Finanzzusagen der Staaten sind ja längst noch nicht alle umgesetzt. Und da stellt sich schon die Frage, inwieweit mögliche Aufrüstungen, die jetzt für notwendig erachtet werden, zu einem Zielkonflikt mit dem Klimaschutz führen können.“

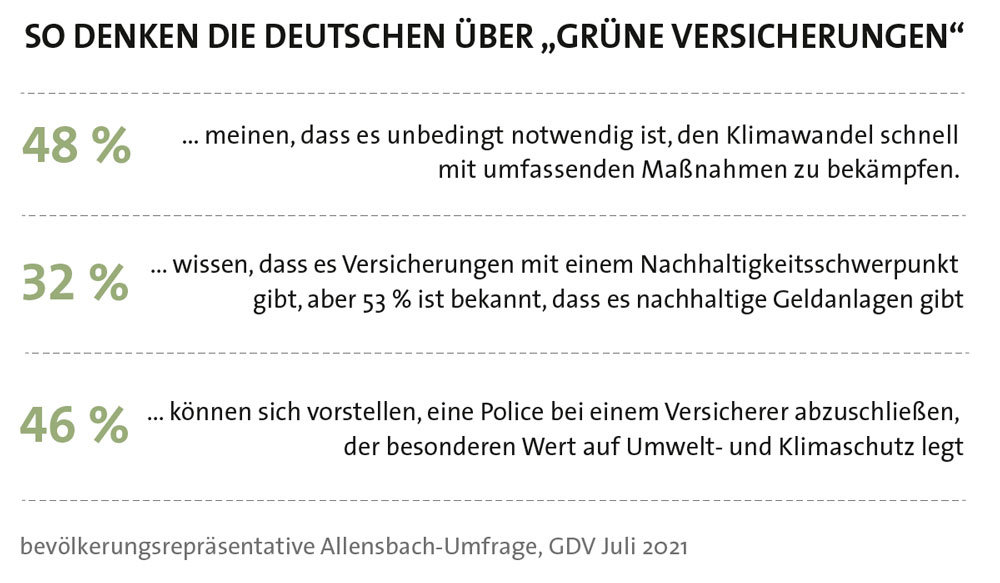

„Was früher vielleicht Jahrhundertereignisse waren, spielt sich heute im Abstand weniger Jahre ab. Der Klimawandel ist real und er ist hier: Nach allen Prognosen werden wir in Deutschland deutlich häufiger und deutlich heftiger von extremen Wetterlagen getroffen.“ Mit diesen Worten stimmte Wolfgang Weiler, Präsident des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) auf der letztjährigen Mitgliederversammlung in den Tenor ein. Die Branche hat sich längst Zielmarken zur Erreichung der Klimaneutralität gesetzt (wir berichteten). Viele Versicherer haben ihr Engagement durch einen Beitritt zu globalen Nachhaltigkeits-Initiativen wie insbesondere dem UN Global Compact und den Principles of Responsible Investment (PRI) der Vereinten Nationen untermauert und richten derzeit ihr Sicherungsvermögen und ihre Produkte zur Altersvorsorge sukzessive an ökologischen, sozialen und Governance-Anforderungen, also ESG-Kriterien, aus. Dabei geht es den Gesellschaften nicht nur um die Einhaltung regulatorischer Vorgaben, sondern vor allem um eine bestmögliche Positionierung im Wettbewerb der nachhaltigen Altersvorsorge. Denn bei der Bevölkerung kommt das Thema immer mehr an. Fast jeder Zweite kann sich bereits vorstellen, eine Police bei einem nachhaltig ausgerichteten Versicherer abzuschließen, wie jüngste Umfrageergebnisse zeigen.

„Die Versicherer sind auf dem Weg, aber er ist beschwerlich“, sagt Philipp Wedekind. Deshalb dürften die Gesellschaften nach Einschätzung des Fachlichen Leiters Leben bei der Analyse- und Ratingagentur Franke und Bornberg noch einige Jahre unterwegs sein. Die größte Hürde sei einmal mehr das Fehlen von qualitativen Daten, sodass manche Messungen und Bewertungen schlicht nicht möglich sind. Das bestätigt auch eine Umfrage des Infinma Instituts für Finanzmarkt-Analyse unter 32 Versicherern, die der 2020 seitens des Instituts gegründeten Branchen-Initiative Nachhaltigkeit in der Lebensversicherung, kurz BINL, inzwischen beigetreten sind. Neben unzureichenden personellen Ressourcen bei kleineren Gesellschaften wurde vor allem die fehlende Verfügbarkeit von Daten als größte Herausforderung für klimaneutrale Kapitalanlagen genannt.

Aktuell haben die Versicherer sogenannte Templates, herausgegeben von der Europäischen Union (EU), auf dem Tisch, berichtet Wedekind. In den standardisierten Excel-Listen müssen 608 Nachhaltigkeitsangaben, insbesondere zur Kapitalanlage, Produktwelt und zu Unternehmensaktivitäten, gemacht werden. Diese Templates will Franke und Bornberg für die Programmierung eines Tools nutzen, das Vermittlern die Produktauswahl erleichtern und spätestens zum 2. August 2022 livegeschaltet werden soll. Außerdem werten die Analysten die Ergebnisse einer Umfrage unter Versicherern aus, die sie in diesem Jahr durchgeführt haben. Die Daten bilden die Basis für den zweiten ESG-Report, der voraussichtlich Anfang des zweiten Quartals herauskommen soll.

Der 2. August dieses Jahres ist laut Finanzmarktrichtlinie MiFID II und Vermittlerrichtlinie IDD das Start-datum für Vermittler, ab dem sie ihre Kunden nach deren Nachhaltigkeitspräferenzen abfragen müssen, um dann ihre Produktempfehlungen darauf abzustellen und dies entsprechend zu dokumentieren. Das Problem: Die technischen Regulierungsstandards (RTS), die die Vorgaben der EU-Offenlegungsverordnung für Emittenten und Vertrieb bspw. im Hinblick auf Indikatoren bei der Produktauflage und vorvertragliche Informationen präzisieren, werden laut EU-Kommission erst am 1. Januar 2023 veröffentlicht, also fünf Monate später. Eine rechtssichere Einordnung von Produkten wäre damit auch aus Sicht von Oliver Bentz, Analyst bei der Assekurata Assekuranz Rating-Agentur, nicht möglich. Branchenvertreter intervenieren daher bereits bei der Kommission, auch den Start der neuen Beratungspflicht zu verschieben.

Solange die Situation so ist, ist es laut Bentz für Berater ein praktikabler Weg, ihre Kunden im Sinne der rechtlichen Vorgaben danach zu fragen, ob sie ein Finanzanlageprodukt möchten, das über einen Mindestanteil an Investitionen verfügt, die konform mit der EU-Offenlegungsverordnung sind. Denn diese Transparenzverordnung (TVO), wie sie auch genannt wird, hebt auf sogenannte Artikel 8- oder Artikel 9-Fonds ab. Folglich könnte der Berater dem Kunden eine Fondspolice empfehlen, bei der die Beiträge genau in solche Fonds fließen. Da allerdings das Vertragskapital spätestens zum Rentenbeginn gewöhnlich im Sicherungsvermögen des Versicherers landet, müsste dies ebenfalls unter Berücksichtigung von Nachhaltigkeitskriterien angelegt werden.

„Die Umgestaltung des Deckungsstocks hin zu einer nachhaltigen Ausrichtung dürfte das größte Problem der Lebensversicherer sein“, sagt Infinma-Geschäftsführer Jörg Schulz. Dies hat einerseits mit der teils sehr langfristigen Ausrichtung der Kapitalanlage zu tun, so dass Anpassungen oft erst im Zeitverlauf möglich sind. Andererseits beginnt die Berichterstattung zur Taxonomiekonformität bei Versicherern erst, weil die entsprechenden Kennzahlen gesetzesmäßig erstmalig in 2024 für das dann abgeschlossene Geschäftsjahr 2023 veröffentlicht werden müssen, wie vonseiten der Barmenia betont wird. „Nach der Delegierten Verordnung (EU) 2021/2178 vom 6. Juli 2021 werden Nicht-Finanzunternehmen erst ab 1. Januar 2023 verpflichtet, detaillierte Daten zu bestimmten Leistungsindikatoren zu machen, die wir unserer Berichterstattung zur Taxonomiefähigkeit zugrunde legen können“, ergänzt Jens Göhner, Leiter Produkt- und Vertriebsmarketing Vorsorge und Investment der Stuttgarter Lebensversicherung. Mit anderen Worten: Die Versicherer sind sehr wohl dabei, ihr Sicherungsvermögen schrittweise nachhaltig zu investieren. Aber das hat mit der Taxonomie noch nicht viel zu tun.

kein versicherer erfüllt taxonomie-vorgaben

Zudem ist die Taxonomie selbst noch nicht unter Dach und Fach. Erst vor wenigen Wochen machte eine seitens der EU beauftragte Expertengruppe Vorschläge für eine soziale Taxonomie, da das Regelungswerk bislang nur den Umweltbereich und hier vor allem den Klimawandel fokussiert. „Es gibt derzeit keinen Versicherer oder Fondsanbieter am Markt, der die Taxonomie-Anforderungen komplett erfüllt“, sagt Wedekind, fügt aber hinzu: „Jene Gesellschaften, die sich schon seit vielen Jahren mit dieser gesamten Thematik beschäftigen, sind deutlich im Vorteil gegenüber jenen, die erst in den letzten Jahren auf den Nachhaltigkeits-Zug aufgesprungen sind.“

Mit Blick auf die „grüne“ Vorsorge dürfte sich die nachhaltige Ausrichtung von Versicherern für Berater und Kunden vor allem an zwei Stellen beweisen. Erstens, als Produktgeber. Wie ernst nimmt es die Gesellschaft mit der nachhaltigen Ausrichtung im eigenen Haus? Angefangen beim CO2-Fußabdruck über Energieeinsparungen bis hin zum Wasser- und Papierverbrauch berichten Versicherer mehr oder weniger präzise über ihre nachhaltigen Aktivitäten. Wann es sich dabei mehr um Greenwashing statt um gelebte Unternehmenskultur handelt, ist nicht leicht zu erkennen. Beispiel Papierverbrauch: Welche Papierarten werden einbezogen, welche Gesellschaftsebene und Regionen betrachtet und welcher Vergleichsmaßstab gewählt? Es gibt noch keinen Berichtsstandard, der vergleichbare Darstellungen sicherstellen würde, gibt der Assekurata-Analyst zu bedenken. „Wir erleben allerdings, dass die Anbieter hier sehr vorsichtig agieren, um Greenwashing sowohl auf der Produkt- als auch auf der Versicherer-ebene zu vermeiden“, beruhigt der Infinma-Geschäftsführer. In jedem Fall ist es hilfreich, zu schauen, wie lange und mit welcher Stringenz und Transparenz Versicherer hier unterwegs sind. Zweitens ist die nachhaltige Anlagestrategie maßgeblich und dies sowohl in Bezug auf das eigene Sicherungsvermögen als auch die angebotene Fondspalette.

Ein genauerer Blick in die Nachhaltigkeitsstrategien der Versicherer zeigt manche Gemeinsamkeiten, aber auch Unterschiede. Beispielsweise basiert der Nachhaltigkeitsansatz der Allianz Leben auf sechs Bausteinen, angefangen bei der Auswahl nachhaltig arbeitender Anlagemanager über eine systematische ESG-Prüfung bis hin zu Ausschlusskriterien wie Waffen und Kohle. Aktivitäten im letztgenannten Bereich werden allerdings erst relevant, wenn sie 30 Prozent des Umsatzes übersteigen. Diese Grenze zieht auch die Barmenia hinsichtlich der Kohleverstromung und stellt ebenfalls die Ausschlusskriterien in den Mittelpunkt ihrer Nachhaltigkeitsstrategie. Dazu heißt es: „Bei Verstoß gegen eines der Kriterien werden die Portfoliopositionen in Abhängigkeit ihrer Veräußerbarkeit innerhalb von zwölf Monaten interessewahrend liquidiert.“ Darüber hinaus setzt der Versicherer auf Ratings von MSCI ESG Research und misst aktuell für knapp die Hälfte des Portfolios halbjährlich den CO2-Gehalt mit dem Ziel einer langfristigen Reduzierung des CO2-Ausstoßes der getätigten Investments. „Die grundsätzlichen Richtlinien für die Auswahl der Kapitalanlagen der Produktfamilie ‚Leben oeco‘ sind in OK- und K.O.-Kriterien festgelegt“, sagt Vorstandsmitglied Henning Mettler bezogen auf die „grüne Linie“ der Concordia oeco. In unserem Interview beschreibt er auch den hauseigenen Nachhaltigkeitsprozess (siehe S. 42).

Die Stuttgarter setzt bei ihrer Produktfamilie „GrüneRente“ neben „klassischen“ Ausschlusskriterien auf Positivkriterien wie die Finanzierung von Anlagen zur regenerativen Energiegewinnung oder sozial genutzter Immobilien. Entgegen vieler Mitbewerber ist der Versicherer bisher keiner Nachhaltigkeits-Initiative beigetreten. Erst im vergangenen Jahr hat die LV1871 die UN PRI unterzeichnet und damit beispielsweise zehn Jahre später als die Allianz. Die LV1871 setzt bei ihrer Nachhaltigkeitsstrategie auf den Anbieter ISS ESG. Die Liste an Ausschlusskriterien für die Kapitalanlage beinhaltet z. B. den Handel mit kontroversen Waffen und Staatspapiere „unfreier Staaten“. Auffallend ist der hohe Umsatz-Schwellenwert von 50 Prozent bei Kohleaktivitäten von Unternehmen. Im Mai dieses Jahres will der Versicherer mit der neuen Anlagestrategie „Klimarente“ im Rahmen der „MeinPlan“-Produktfamilie herauskommen. Das Anlageuniversum der Strategie wird mit Fonds der Investmentgesellschaft Ökoworld bestückt, mit der man hierfür eine Kooperation eingegangen ist.

Bereits seit 2018 nutzt Swiss Life das ESG-Konzept ihres hauseigenen Asset Managers, das verschiedene Nachhaltigkeitsansätze je nach Assetklasse miteinander kombiniert. Schwerpunkte sind die ESG-Integration und thematisches Investment, während der ebenso beliebte wie kritisierte Best-in-Class-Ansatz nicht angewendet wird. Der Umsatz-Schwellenwert für den Ausschluss von Kohleaktivitäten liegt hier bei nur zehn Prozent. Die Nachhaltigkeitsstrategie der Bayerischen Lebensversicherung ist ähnlich strukturiert, setzt aber andere Schwerpunkte. Im Mittelpunkt steht hier der Einsatz von Ausschlusskriterien und normenbasiertes Screening, z. B. bezüglich des UN Global Compact. Bei der Umsetzung greift der Versicherer wie die Barmenia auf den Dienstleister MSCI ESG Research zu. Die Zusammenarbeit mit solchen Nachhaltigkeitsspezialisten ist sicherlich ein Qualitätsmerkmal und dann gefordert, wenn sich der Versicherer nicht selbst in vielen Jahren eine entsprechende Expertise angeeignet hat.

anforderungsrahmen STATT „GRÜNES“ LABEL

Angesichts niedriger Zinsen bei gleichzeitig hoher Inflation erscheint es ratsam, möglichst stark fondsgebunden jenseits des Sicherungsvermögens für das Alter zu investieren – zumal der Sparprozess zumeist über Jahrzehnte läuft. Hier stellen die Versicherer im Rahmen ihrer Fondspaletten die erwähnten Artikel 8- und 9-Fonds im Kontext zur TVO zur Verfügung. Deren Zahl ist unterschiedlich hoch, stellt aber den kleineren Teil der angebotenen Fondspaletten dar. Wichtig ist hierbei, dass es sich bei Artikel 8- und 9-Fonds weniger um ein Nachhaltigkeitslabel als vielmehr einen Anforderungsrahmen handelt, der erfüllt werden muss. Im Ergebnis führt dies dazu, dass ein Fonds nach Artikel 8 klassifiziert werden kann, sobald er ESG-Kriterien berücksichtigt. Das gelingt z. B. schon dadurch relativ schnell, indem drei kontroverse Branchen ausgeschlossen werden und das Fondsportfolio nach Menschenrechtsverletzungen gescreent wird, erläutert Bentz.

Wie können Berater und Kunde also den Weg in die „grüne Altersvorsorge“ beschreiten? Der Berater kann seinen Kunden schon heute entlang der TVO-Vorgaben nach seinen Nachhaltigkeitspräferenzen befragen. Und dann ist der Kunde gefordert, zu benennen, was ihm wichtig ist – auch abseits der Taxonomie-Logik. „So könnte ein Kunde sagen, dass er nicht in Elektromobilität investieren möchte, weil bei der Gewinnung der Rohstoffe für die Batterien Dritte-Welt-Länder ausgebeutet werden und Kinderarbeit nicht ausgeschlossen werden kann“, erläutert Schulz ein Beispiel. Oder es sollen bestimmte Ziele für eine nachhaltige Entwicklung (Sustainable Development Goals, kurz SDGs), wie z. B. die Ziele 7 und 13 „Maßnahmen zum Klimaschutz“ und „Bezahlbare und saubere Energie“ gefördert werden.

Dies setzt gleichzeitig voraus, dass der Berater in der Lage ist, passende „grüne“ Policen und Nachhaltigkeitsfonds zu finden, die den unterschiedlichen Kundenanforderungen entsprechen. Je umfangreicher und konkreter sie ausfallen, desto größer ist der damit verbundene Rechercheaufwand. Analysetools von Fondsresearch-Anbietern können hier helfen. Bei der Beurteilung der Fondsqualität leisten dies Ratings von Analysehäusern und Zertifikate, wie das FNG-Siegel des Forums Nachhaltige Geldanlagen oder vielleicht das geplante EU-Eco-Label, das aktuell, laut Bentz, auf Finanzprodukte erweitert werden und harte Anforderungen beinhalten soll.

„Der beste Weg für Berater ist, sich selbst mit dem Thema auseinanderzusetzen, sich inhaltlich weiterzubilden, um so die Aktivitäten beurteilen und hinterfragen zu können“, sagt der Assekurata-Analyst, bestätigt aber, dass dies derzeit nicht einfach ist, weil die Regulatorik sich immer noch weiterentwickelt.“ Dennoch gilt für ihn: „Das Thema beinhaltet als neues Beratungsfeld eine Riesenchance, mit der neue Kundenbeziehungen geschaffen und bestehende gefestigt werden können.“ Denn so viel ist klar: „Der nachhaltige Vorsorgebedarf wird weiter steigen und mit ihm der Beratungsbedarf bei immer noch oft verwirrenden Regulierungsvorgaben, aber doch wegweisenden „grünen“ Produktwelten.