Die Anfänge der etwas sperrig klingenden Anlageklasse, Exchange Traded Funds (kurz ETFs), reichen mehr als 30 Jahre zurück. 1993 etwa lancierte State Street Global Advisors den SPDR S&P 500 ETF Trust, auch bekannt als SPDR. Das Ziel war klar: Der ETF soll den breit gefassten US-Index nachbilden, indem das Produkt alle 500 Unternehmen in der gleichen Gewichtung wie im Index hält. Weitere Banken wollten das sich bietende Potenzial ebenfalls nutzen. 1996 stieg die britische Barclays Bank in den ETF-Markt ein, fünf Jahre später startete Vanguard durch. Auch diesseits des Atlantiks folgte der Einstieg. So wurden vor rund einem Vierteljahrhundert die ersten ETFs – auf den Euro STOXX 50 sowie den STOXX Europe 50 – an der Deutschen Börse in Frankfurt gelistet.

Grundsätzlich zählen die in ETFs investierten Gelder zum Sondervermögen, wie es auch bei herkömmlichen Fonds der Fall ist. Damit handelt es sich um ein von der Kapitalanlage getrenntes Vermögen. Allerdings werden ETFs laufend an den Börsen gehandelt, in Europa z. B. an der Deutschen Börse, der London Stock Exchange sowie der Euronext Paris.

Beim Kauf von Fondsanteilen fällt kein Ausgabeaufschlag an, zeigt Thomas Wiedenmann, Leiter ETF, Indexing & Smart Beta Sales Deutschland, Österreich und Osteuropa von Amundi, auf. „Stattdessen gibt es eine Geld-Brief-Spanne“. Sie wird von Börsenmaklern gestellt, die an der Differenz verdienen. „Die Spanne fällt bei den liquidesten ETFs in der Regel jedoch sehr gering aus“, ergänzt Wiedenmann. Insbesondere für Privatanleger können solche Börsenspesen vorteilhaft sein. Denn sie sind in der Regel geringer, als der Ausgabeaufschlag, den Fondsgesellschaften für ihren Vertrieb lukrieren. Dabei kann der Ausgabeaufschlag bei einzelnen Aktienfonds bis zu fünf Prozent betragen, sofern man mit seiner Bank nicht verhandelt. Für Rentenfonds fällt der Ausgabeaufschlag geringer aus. Für institutionelle Kunden entfällt dieser meist zur Gänze.

Kostenseitig fallen noch Transaktionsgebühren, auch Ordergebühren genannt, ebenfalls beim ETF-Handel an und variieren in ihrer Höhe je nach Bank. Bei Online-Brokern sind sie oftmals besonders niedrig oder entfallen für manche ETFs sogar komplett. Maßgeblich ist die jährliche Gesamtkostenquote, die im Fachjargon als Total Expense Ratio oder TER bekannt ist. Sie fällt bei ETFs meist günstiger als bei aktiv verwalteten Fonds aus. Die Kennzahl beinhaltet laufende Verwaltungsgebühren und weitere Kosten wie jene für administrative Aufwendungen sowie die Indexnachbildung.

transparenz gefragt

Hierzu verweist Claus Hecher, Regional ETF Head of Sales DACH & Nordics bei BNP Paribas Asset Management, auf einen weiteren Aspekt: „Die schnelle und unkomplizierte Handhabung über Online Broker-Apps ist insbesondere bei jüngeren Anlegern beliebt.“ Zudem hebt er die Transparenz als weiteren Vorteil von ETFs hervor. So können Anleger stets alle Positionen im Portfolio, z.B. bei passiven ETFs die Indexabbildung, nachvollziehen. Genau dieser Vorteil hatte solchen Produkten 2008 endgültig zum Durchbruch verholfen, konstatiert Ivan Durdevic, Leiter ETF Distribution für Deutschland, Österreich und die Schweiz bei J.P. Morgan Asset Management. „Der Börsen-Crash, der damals durch die Pleite der Investmentbank Lehman Brothers ausgelöst wurde, verunsicherte Anleger stark.“ Umso größer war der Bedarf an transparenten Produkten, deren Investment-Ansatz besonders nachvollziehbar ist, betont Durdevic.

Wie stark das Volumen seither gewachsen ist, verdeutlichen Zahlen vom US-Branchendienstleister ETFGI: Demnach wurden im Jahr 2008 rund eine Billion US-Dollar weltweit in solche Produkte investiert, wovon es überschaubare 1.619 Stück gab. Im April des laufenden Jahres waren es inzwischen 15,3 Billionen US-Dollar. Die Zahl der ETFs ist auf mehr als 12.400 Stück angeschwollen. Allein auf Europa entfallen davon knapp mehr als 2,3 Billionen US-Dollar mit rund 2.300 Stück. Obendrein werden immer mehr Anlageklassen abgedeckt, und das teils auch in währungsgesicherten Tranchen, hebt Neil Davies, Head of ETF Product Strategy and Management bei Fidelity International, hervor. So können Anleger auch auf unterschiedliche Bondsegmente, Rohstoffindizes und verschiedene Themenindizes setzen.

Wichtig ist freilich auch der Blick auf die Art und Weise, wie ETFs einen Index nachbilden. Bei vielen ETFs werden sämtliche Aktien – oder Anleihen – einzeln gekauft, die auch im zugrundeliegenden Index enthalten sind. Solche ETFs sind somit voll replizierend. Sind manche Titel im Index jedoch derart gering gewichtet und womöglich recht illiquide, werden sie bei der Indexnachbildung ausgelassen. Das Prinzip wird im Fachjargon „Sampling“ oder „Optimiert“ genannt. Und manch ein Index wird mittels spezieller derivater Finanzinstrumente, sogenannter „Swaps“, nachgebildet. Dieser Ansatz wird bei der Nachbildung von Rohstoffindizes angewendet. Schließlich wollen die wenigsten Anleger Ölfässer oder Trommeln mit kilometerlangen Metallkabeln geliefert bekommen. Doch zum Teil werden mit Swap-basierten ETFs auch Anleihe- und Aktienindizes abgebildet.

Wichtig ist freilich auch der Blick auf die Art und Weise, wie ETFs einen Index nachbilden. Bei vielen ETFs werden sämtliche Aktien – oder Anleihen – einzeln gekauft, die auch im zugrundeliegenden Index enthalten sind. Solche ETFs sind somit voll replizierend. Sind manche Titel im Index jedoch derart gering gewichtet und womöglich recht illiquide, werden sie bei der Indexnachbildung ausgelassen. Das Prinzip wird im Fachjargon „Sampling“ oder „Optimiert“ genannt. Und manch ein Index wird mittels spezieller derivater Finanzinstrumente, sogenannter „Swaps“, nachgebildet. Dieser Ansatz wird bei der Nachbildung von Rohstoffindizes angewendet. Schließlich wollen die wenigsten Anleger Ölfässer oder Trommeln mit kilometerlangen Metallkabeln geliefert bekommen. Doch zum Teil werden mit Swap-basierten ETFs auch Anleihe- und Aktienindizes abgebildet.

Swaps bilden, grob gesagt, die Wertentwicklung des zugrundeliegenden Indexes ab und werden von den ETF-Anbietern mit großen Banken abgeschlossen. Weil solche Geschäfte nur einen geringen Kapitaleinsatz erfordern, wird das restliche Anlegergeld, das pro ETF-Anteilsschein bezahlt wird, in einem Kollateral angelegt, das im Falle einer Emittentenpleite an Anleger ausgezahlt wird. Das Kollateral wird meist in etablierte Aktienkonzerne investiert. Synthetische ETFs sind aufgrund geringerer Transaktionskosten bei der Indexnachbildung meist günstiger und weichen daher weniger von der Wertentwicklung des Indexes ab.

Welche Nachbildungsmethode favorisieren die Anbieter selbst? Amundi setzt sämtliche Replikationsmethoden ein, erklärt Wiedenmann, verweist dabei aber auf einen wachsenden Trend, den er in seinem Haus sieht: „Synthetische ETFs werden aufgrund ihrer Performance-Effizienz zunehmend beliebter, insbesondere in Märkten wie den USA oder den Schwellenländern, in denen steuerliche und liquiditätsbezogene Aspekte eine wichtige Rolle spielen.“ Denn bei einem Swap werden keine Dividenden oder Zinsen ausgeschüttet, auf die Steuern anfallen. Hecher von BNP Paribas Asset Management sagt: „Für Experten ergibt eine synthetische Replikation dann Sinn, wenn Performancevorteile aufgrund der US-Quellensteuer, wie zum Beispiel bei US-Aktienindizes, möglich sind.“ Grundsätzlich liegt die Investorenpräferenz in seinem Haus allerdings bei der physischen Nachbildung, ergänzt er.

sampling reduziert kosten

Auch Timur Shaymardanov, Produktexperte bei Xtrackers von der DWS verweist auf seine Erfahrungswerte. „Sampling ist in der Regel bei Anleihen-ETFs der Standard. Dadurch werden unnötig hohe Transaktionskosten vermieden, sollten einige Anleihen schwer zu kaufen sein oder eine zu hohe Geld-Brief-Spanne aufweisen.“ Da Anleihen viel homogenere Instrumente seien – zum Beispiel verhalten sich die Anleihen von zwei Autoherstellern mit gleichem Rating und gleicher Laufzeit viel ähnlicher als etwa Aktien der beiden Unternehmen – trage Sampling langfristig zu niedrigeren Transaktionskosten bei. Ein anderes Bild zeichne sich hingegen bei Aktien ab. „Hier sind die Märkte liquide und die Transaktionskosten derart niedrig, während die Dispersion der Wertentwicklung höher ist, so dass eine volle Replikation eine bessere Abbildung der Indexwertentwicklung ermöglicht, ohne einen signifikanten Anstieg der Handelskosten zu verursachen“, sagt der Xtrackers-Experte.

Bei Franklin Templeton verweist Marcus Weyerer, Director ETF Investment Strategie, auf jenen Umstand, dass in seinem Haus der Fokus auf der physischen, voll replizierenden Nachbildung liegt. Es sorge für Transparenz und ließe sich bei liquiden Märkten kosteneffizient umsetzen. „In bestimmten Märkten, so etwa in China, greifen wir jedoch auf eine optimierte Replikation zurück, um die Handelskosten zu minimieren.“ Synthetische ETFs würden hingegen nicht angeboten. „Was die Zielgruppen betrifft, so sehen wir sowohl bei institutionellen Anlegern als auch Privatanlegern tendenziell ein Vorziehen voll replizierender ETFs, da diese Struktur einfacher zu verstehen ist und eine hohe Transparenz bietet“, ergänzt Weyerer.

Erweisen sich aktiv gemanagte Fonds gegenüber ETFs generell als nachteilig? Nein, sie punkten etwa in Schwellenländern oder bei Small Caps, für die meist weniger Research-Daten verfügbar und lokale Kenntnisse wichtig sind, um einen Mehrwert zu bringen, zeigt Wiedenmann von Amundi auf. Aktives Management kann dort einen Mehrwert bieten, wo Märkte weniger transparent oder ineffizient sind, beispielsweise in bestimmten Schwellenländern oder Marktsegmenten mit geringerer Liquidität, präzisiert Chris Hofmann, ETF-Expertin bei Vanguard. „Je weniger gut ein Markt strukturiert und reguliert ist, desto eher lohnt sich aktives Research. Dort, wo Transparenz und klare Indexregeln dominieren, wie in den großen Industrienationen, ist hingegen die passive Abbildung über ETFs meist das Mittel der Wahl.“

Und wie halten sich ETF-Produkte in Zeiten starker Marktkorrekturen? Davies von Fidelity International verweist grundsätzlich auf den Umstand, dass ETFs laufend gehandelt werden, ohne dass die zugrundeliegenden Wertpapiere davon betroffen sind. „Während eines Crashs kann diese zusätzliche Liquidität zumindest das Schlimmste abfedern.“ Während sich der Preis von manch einem Wertpapier in solch einem Umfeld teils zeitverzögert an das volatile Umfeld anpasst, können bei ETFs neue Preise rasch zustande kommen, betont Davis. Dies trifft freilich vor allem auf manch ein Anleihesegment zu, so zum Beispiel auf Hochzinsanleihen. Einzig, setzt ein ETF auf sehr illiquide Märkte, kann sich auch bei solch einem Produkt die Geld-Brief-Spanne in turbulenten Zeiten stärker ausweiten.

Selbst das Thema Nachhaltigkeit ist längst Teil der ETF-Welt. Es stehen zahlreiche unterschiedliche Indexstrategien und ETFs zur Verfügung, die sich in Ausrichtung, Funktionsweise und Ausschlusspolitik teils deutlich differenzieren. So lässt sich in Themen, wie bspw. erneuerbare Energien, Wasser und Klimawandel ebenso investieren wie in Dekarbonisierungs-Strategien. Auch ESG-ETFs können eine Option sein, stets vorausgesetzt, dass der nachhaltige Investmentrahmen zu den individuellen Anforderungen des Anlegers passt. Obendrein setzt beispielsweise die DWS auf eine einheitliche Abstimmungspolitik (Group Voting Policy) sowohl für aktive Fonds als auch für ETFs. Anders als bei einem aktiven Portfoliomanager bestehen jedoch keine Möglichkeiten, mit Unternehmen in den Dialog zu treten, um bspw. aktiv auf die Geschäftspolitik Einfluss zu nehmen.

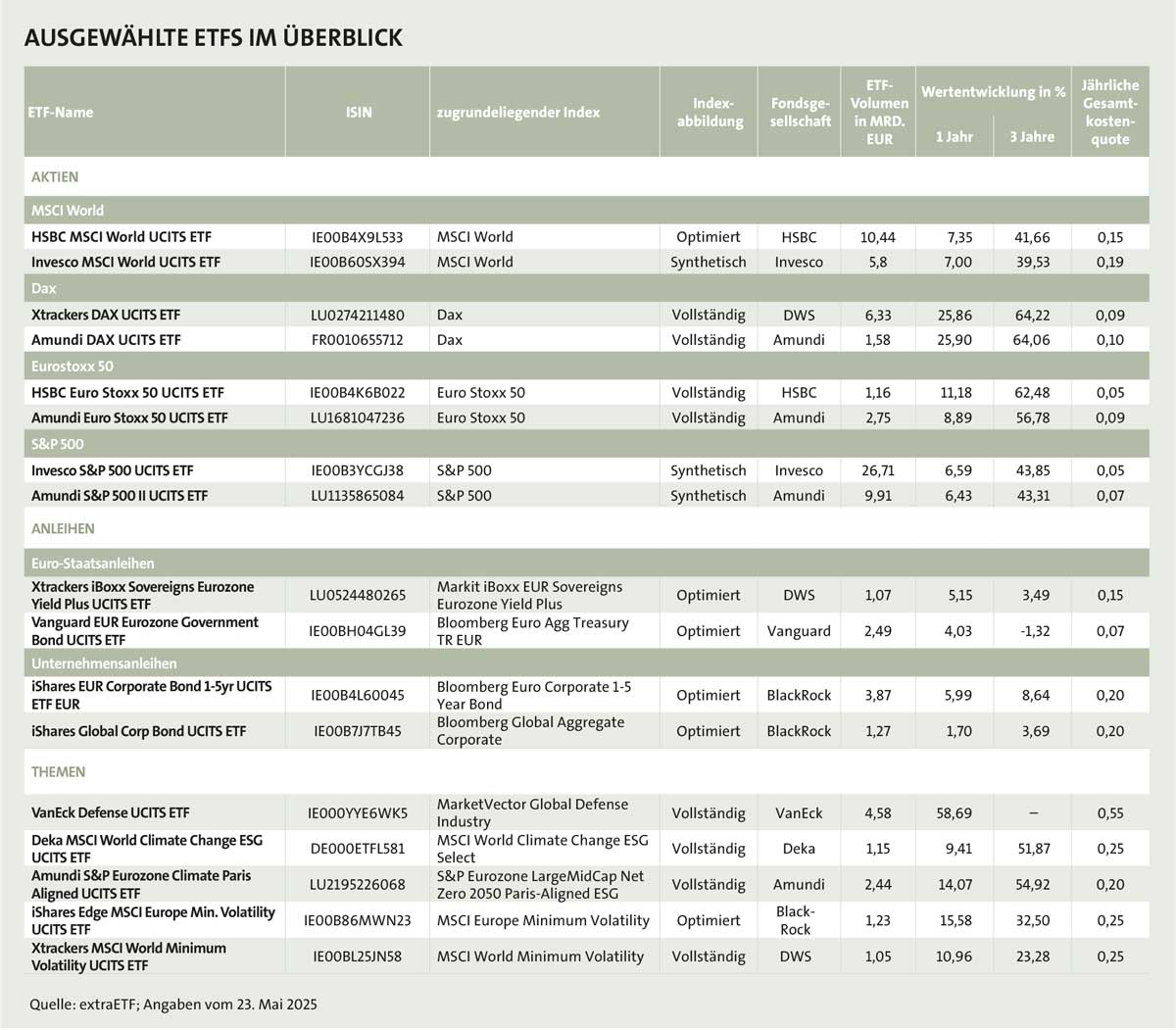

Wie aber sehen die Chancen konkret aus? FONDS exklusiv hat mit Hilfe des Datenanbieters extraETF zahlreiche ETFs aus unterschiedlichen Kategorien herausgesucht, in denen ein ETF-Investment besonders sinnvoll sein kann. Gereiht wurde nach drei Jahren und einem Mindestvolumen von einer Milliarde Euro pro ETF. Dazu zählen Aktienprodukte auf gängige große Indizes, bei denen aktive Fondsmanager kaum einen Mehrwert schaffen können.

Auf der Anleiheseite können Anleger über den entsprechenden Xtrackers-ETF in den Markit iBoxx EUR Sovereigns Eurozone Yield Plus Index investieren und damit in die Wertentwicklung der auf Euro lautenden Staatsanleihen, die von den Regierungen der fünf Eurozonen-Länder mit den höchsten Fünfjahres-Renditen begeben werden. Die Emittenten müssen zudem im oberen Bonitätssegment, dem Investment Grade-Bereich sein. Der Bloomberg Euro Aggregate Treasury Index – auf den etwa der Vanguard-ETF setzt – bietet hingegen Zugang zu in Euro denominierten Staatsanleihen, ebenfalls mit einem Investment Grade-Rating. Der Index umfasst mit 554 Titeln wesentlich mehr Emittenten.

Auch der Blick auf Unternehmensanleihen kann sich lohnen. So bildet der iShares EUR Corporate Bond 1-5yr UCITS ETF EUR den Bloomberg Euro Corporate 1-5 Year Bond Index nach. Dieser bietet Zugang zu Euro-Unternehmensanleihen, die von Industrieunternehmen, Versorgern oder Finanzunternehmen emittiert wurden und in der Eurozone notiert sind. Der iShares Global Corporate Bond UCITS ETF bildet hingegen den Bloomberg Global Aggregate Corporate Index nach. Damit erhalten Anleger Zugang zu Unternehmensanleihen weltweit mit einem Investment Grade-Rating.

Auch einzelne Themen und Schwerpunkte stechen hervor, so etwa die globale Aufrüstung. Mit dem VanEck Defense UCITS ETF setzen Anleger auf den MarketVector Global Defense Industry Index. Er bietet Zugang zu großen Unternehmen der Verteidigungstechnologie, Cybersicherheitsfirmen und verteidigungsrelevanten Dienstleistern. Die USA sind mit knapp mehr als 50 Prozent am höchsten gewichtet, gefolgt von Frankreich und Südkorea. Investiert wird etwa in Thales, Leonardo und dem US-Beratungshaus Booz Allen Hamilton.

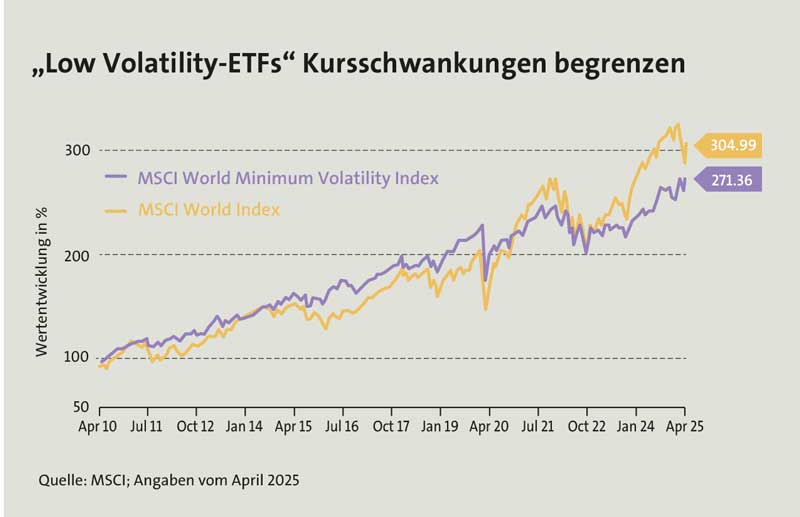

Ein interessantes Konzept verfolgen auch „Low Volatility“-ETFs, da sie die Kursschwankungen gegenüber herkömmlichen Indizes senken (siehe Schaubild). Darin werden jene Aktien aus einem Index ausgewählt, die die geringsten Schwankungen aufweisen. Im MSCI Europe Low Volatility Index werden 174 Aktien aus dem MSCI Europe ausgewählt, der wiederum knapp 400 Titel umfasst. Größte Gewichtungen entfallen auf Gesundheit, Finanzen und den Basiskonsum. Regional sind Schweizer sowie britische Aktien am höchsten gewichtet. Ebenso selektiv geht der MSCI World Minimum Volatility Index vor. Darin sind lediglich 270 der 1.352 Aktien aus dem MSCI Weltindex enthalten. Hier nehmen die Sektoren IT, Finanzen und Gesundheit die größten Gewichtungen ein. Die USA dominieren mit mehr als 66 Prozent deutlich, gefolgt von Japan und der Schweiz.

Ein interessantes Konzept verfolgen auch „Low Volatility“-ETFs, da sie die Kursschwankungen gegenüber herkömmlichen Indizes senken (siehe Schaubild). Darin werden jene Aktien aus einem Index ausgewählt, die die geringsten Schwankungen aufweisen. Im MSCI Europe Low Volatility Index werden 174 Aktien aus dem MSCI Europe ausgewählt, der wiederum knapp 400 Titel umfasst. Größte Gewichtungen entfallen auf Gesundheit, Finanzen und den Basiskonsum. Regional sind Schweizer sowie britische Aktien am höchsten gewichtet. Ebenso selektiv geht der MSCI World Minimum Volatility Index vor. Darin sind lediglich 270 der 1.352 Aktien aus dem MSCI Weltindex enthalten. Hier nehmen die Sektoren IT, Finanzen und Gesundheit die größten Gewichtungen ein. Die USA dominieren mit mehr als 66 Prozent deutlich, gefolgt von Japan und der Schweiz.

Im Bereich der Nachhaltigkeit setzt etwa der Amundi S&P Eurozone Climate Paris Aligned UCITS ETF auf jene Aktien aus dem S&P Eurozone LargeMidCap Index, die am meisten zur Senkung der Treibhausgase und somit zur Erreichung der Pariser Klimaziele beitragen. Der Deka MSCI World Climate Change ESG UCITS ETF setzt wiederum auf den MSCI World Climate Change ESG Select. Für diesen Index wurden 1.120 Titel aus dem MSCI World Index selektiert, die ebenfalls auf eine stärkere Senkung der Kohlenstoffemissionen setzen.

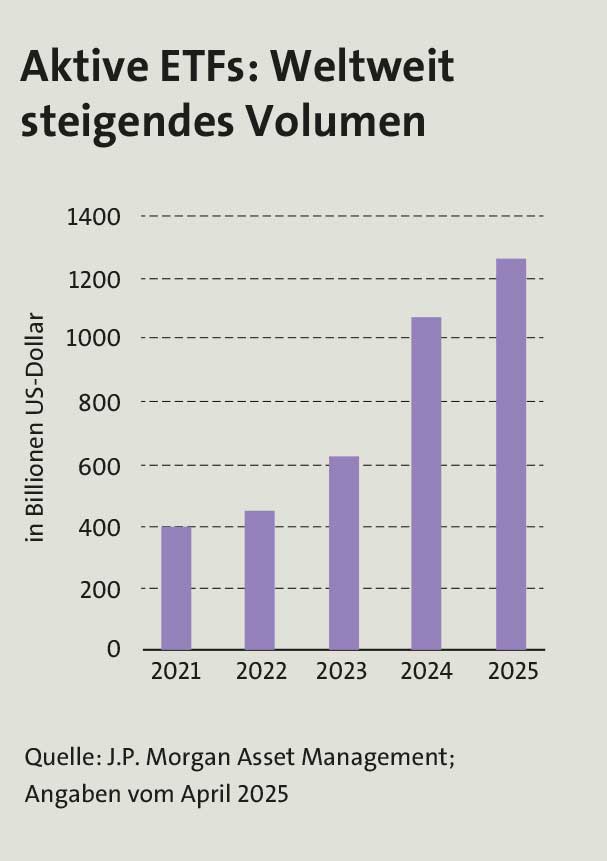

Allmählich macht eine aktive Entscheidungsfindung jedoch auch vor der Welt der Indexfonds nicht halt. Die Rede ist von aktiven ETFs. Laut ETFGI hat das globale Volumen Ende April 2025 gut 1,3 Billionen US-Dollar erreicht, Tendenz stark steigend (siehe Schaubild). Während rein passive Produkte die vergangene Entwicklung reflektieren, indem Titel nach der Marktkapitalisierung gewichtet werden, bieten aktive ETFs einen eher vorausschauenden Ansatz, betont Davies von Fidelity International. Das Research bei aktiven ETFs ist jedoch vor allem eine quantitative Optimierung, die nicht derart viele Kapazitäten fordert, ergänzt Hecher von BNP Paribas Asset Management. Somit seien hier geringere Kosten möglich.

Allmählich macht eine aktive Entscheidungsfindung jedoch auch vor der Welt der Indexfonds nicht halt. Die Rede ist von aktiven ETFs. Laut ETFGI hat das globale Volumen Ende April 2025 gut 1,3 Billionen US-Dollar erreicht, Tendenz stark steigend (siehe Schaubild). Während rein passive Produkte die vergangene Entwicklung reflektieren, indem Titel nach der Marktkapitalisierung gewichtet werden, bieten aktive ETFs einen eher vorausschauenden Ansatz, betont Davies von Fidelity International. Das Research bei aktiven ETFs ist jedoch vor allem eine quantitative Optimierung, die nicht derart viele Kapazitäten fordert, ergänzt Hecher von BNP Paribas Asset Management. Somit seien hier geringere Kosten möglich.

Bei J. P. Morgan Asset Management etwa geht die Research Enhanced Index-Strategie kein großes Beta-Risiko durch Abweichungen zum Index auf Stil-, Sektor- oder Länderebene ein. Vielmehr werden kleine Zusatzgewinne durch geringe Über- bzw. Untergewichtungen einzelner Aktien zum Index angestrebt, erklärt ETF-Experte Durdevic.

Dabei beschränken sich solche Produkte nicht nur auf große Vermögensverwalter. Vor wenigen Monaten legte DJE Kapital AG gemeinsam mit Xtrackers den ersten aktiven ETF auf. Dabei setzt der Xtrackers DJE US Equity Research UCITS ETF auf Top 50 US-Aktienwerte mittels eines datengestützen Investmentprozesses. Einmal im Quartal erfolgt ein Rebalancing, bei dem die Titel auf ihre ursprüngliche Gewichtung zurückgeführt werden. „Das Produkt ist eben kein aktiver Fonds, bei dem börsentäglich auf Marktbewegungen reagiert wird oder werden kann, sondern der ETF folgt einem fest strukturierten Investmentprozess und quartalsweisem Rebalancing“, differenziert Vorstandsmitglied Thorsten Schrieber.

Grundsätzlich hat das Rebalancing, bei dem Indexwerte regelbasiert, und nicht aufgrund aktiver Entscheidungen angepasst werden, Vor- und Nachteile. So kann eine aktive Entscheidung, einzelne Titel außen vorzulassen, unter Umständen zu einer besseren Wertentwicklung als der zugrundeliegende Index führen. „Durch den immer stärkeren Einfluss sozialer Netzwerke auf Wertpapierkurse sind passiv replizierende ETFs nicht in der Lage, Gewichtungen von Einzeltiteln den Umständen entsprechend zeitnah anzupassen. Stattdessen gibt das periodische Rebalancing den Takt vor. In Zeiten, in denen eine Nachricht in sozialen Netzwerken in der Lage ist, den ‚Investment Case‘ eines Emittenten mit hoher Marktkapitalisierung über Nacht zunichtezumachen, ist es von Nachteil“, erklärt Jan Rabe, Senior Portfoliomanger bei Dickemann Capital. Lässt hingegen ein aktiver Fondsmanager ausgerechnet jene Aktien aus, die auch über einen längeren Zeitraum eine besonderes gute Wertentwicklung aufweisen, kann der gesamte Fonds dem Index nachhinken.

Rabe verweist noch auf eine weitere Entwicklung, die Anleger gut im Auge behalten sollten: „Immer wieder beobachten wir, dass Anbieter von ETFs kleinere Fondsprodukte liquidieren, um diese mit größeren (teils liquidieren und profitableren) ETFs zu vereinen.“ Dadurch könnten beim Anleger überraschend Quellen- und Kapitalertragssteuer bei einem Gewinn anfallen.

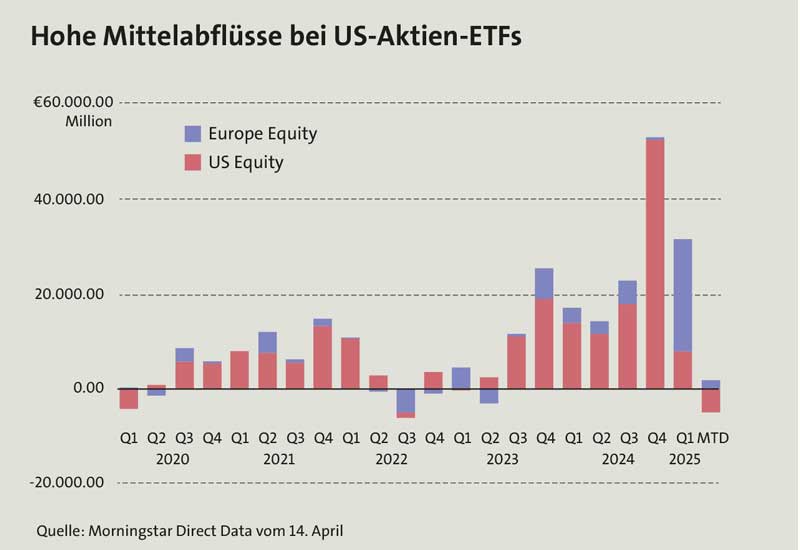

Alles in Allem bietet die Welt der ETFs eine Vielfalt an Möglichkeiten, in zahlreichen Anlageklassen kostengünstig, transparent und flexibel zu investieren. Gleichzeitig sind Anleger aber an den jeweiligen Index gebunden, sodass bei Marktverwerfungen Reaktionsmöglichkeiten praktisch nur auf Indexebene bleiben. Ein Beispiel liefern die jüngsten Zollerhöhungen durch US-Präsident Donald Trump im April dieses Jahres. So beschleunigte sich die Umkehr der über viele Jahre geltenden Präferenz für US-Aktien spürbar: Innerhalb weniger Wochen wurden Fondsanteile in Höhe von fast fünf Milliarden Euro verkauft, wobei Aktien-ETFs für Europa, laut Morningstar, im gleichen Zeitraum Nettozuflüsse von fast zwei Milliarden Euro verzeichneten (siehe Grafik). Kenneth Lamont, Principal Manager Research bei dem Analysehaus resümiert: „Was den breiteren Trend zur Abkehr von US-Aktien besonders verdeutlicht, ist die Tatsache, dass in den letzten fünf Jahren die Zuflüsse in europäische Aktien-ETFs nur in zwei Quartalen die Zuflüsse in US-amerikanische ETFs übertrafen.“

Alles in Allem bietet die Welt der ETFs eine Vielfalt an Möglichkeiten, in zahlreichen Anlageklassen kostengünstig, transparent und flexibel zu investieren. Gleichzeitig sind Anleger aber an den jeweiligen Index gebunden, sodass bei Marktverwerfungen Reaktionsmöglichkeiten praktisch nur auf Indexebene bleiben. Ein Beispiel liefern die jüngsten Zollerhöhungen durch US-Präsident Donald Trump im April dieses Jahres. So beschleunigte sich die Umkehr der über viele Jahre geltenden Präferenz für US-Aktien spürbar: Innerhalb weniger Wochen wurden Fondsanteile in Höhe von fast fünf Milliarden Euro verkauft, wobei Aktien-ETFs für Europa, laut Morningstar, im gleichen Zeitraum Nettozuflüsse von fast zwei Milliarden Euro verzeichneten (siehe Grafik). Kenneth Lamont, Principal Manager Research bei dem Analysehaus resümiert: „Was den breiteren Trend zur Abkehr von US-Aktien besonders verdeutlicht, ist die Tatsache, dass in den letzten fünf Jahren die Zuflüsse in europäische Aktien-ETFs nur in zwei Quartalen die Zuflüsse in US-amerikanische ETFs übertrafen.“