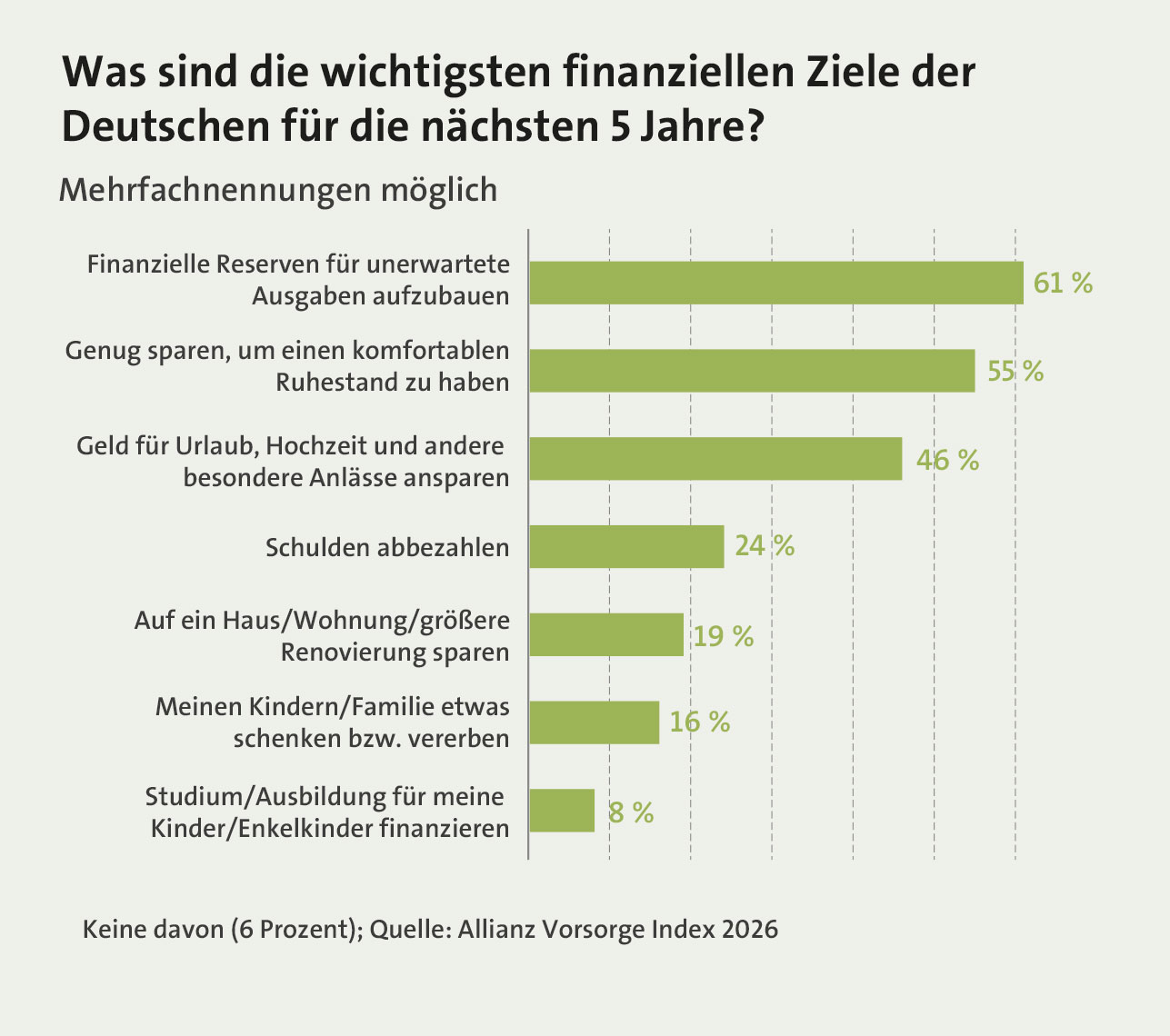

Die großen Preissteigerungen der vergangenen Jahre hinterlassen Spuren: Etwa vier von zehn Bundesbürgern sorgen vor allem aufgrund von Inflationsängsten weniger für den Ruhestand vor. In den beiden Vorjahren fielen die Ergebnisse noch drei bzw. neun Prozentpunkte geringer aus. Dies ist ein zentrales Umfrageergebnis des jüngsten repräsentativen AXA Vorsorge Reports. Eine aktuelle Umfrage der Allianz bestätigt dieses Stimmungsbild. Neben steigenden Lebenshaltungskosten umtreibt die Menschen auch die Sorge vor unerwartet hohen Ausgaben, z. B. für Reparaturen. Daher verwundert es nicht, dass nur jeder fünfte Befragte der Auffassung ist, in ausreichendem Maße für das Rentenalter vorgesorgt zu haben – und dies, obwohl die Altersvorsorge zu den wichtigsten finanziellen Zielen gehört (siehe Grafik).

Den weiteren Umfrageergebnissen zufolge haben zwar 46 Prozent Maßnahmen zur Altersvorsorge ergriffen, dies jedoch in der Annahme, dass sie noch nicht ausreichen werden. Rund 35 Prozent sehen aktuell keine Möglichkeit für sich, Geld anzusparen oder beschäftigen sich aus anderen Gründen nicht mit der eigenen finanziellen Planung fürs Alter. Hinzu kommt, dass das Leben manchmal Unvorhergesehenes bereithält, wie die Umfrage ebenfalls zeigt. So musste ein Viertel der Deutschen bereits die eigenen Reserven für den Ruhestand vorzeitig angreifen. Bemerkenswerterweise gilt das für die Jüngeren unter 44 Jahren in einem noch stärkeren Maße als für die über 45-Jährigen.

Laut dem Vorsorge Report sehen 31 Prozent der Bundesbürger Staat, Unternehmen und sich selbst in einer gemeinsamen Verantwortung für die Altersvorsorge. 35 Prozent meinen hingegen, dass der Staat hierfür die hauptsächliche Verantwortung trägt. Eine Ansicht, die unter den jungen Menschen zwischen 18 und 24 Jahren mit 40 Prozent sogar noch stärker vertreten ist. „Dabei ist es die junge Generation, die unter dem aktuellen gesetzlichen Rentensystem besonders leiden muss“, betont Karsten Dietrich. Der Vorstand Personenversicherung AXA Deutschland verweist darauf, dass sie heute die Ausgaben für die alternde Gesellschaft stemmen muss, obwohl sie zukünftig nur noch eine deutlich geringere Rente vom Staat zu erwarten hat. Gleichzeitig steige die Lebenserwartung der jungen Menschen immer weiter. Sie müssten länger von einer geringeren gesetzlichen Rente leben, die schon heute nicht mehr ausreiche, um den Lebensstandard zu halten. „Daran wird keine Rentenreform etwas ändern. Umso wichtiger ist es, in die eigene private Altersvorsorge zu investieren. Nur die sichert ein Leben lang zusätzlich ab“, hebt Dietrich hervor. Das gilt allerdings auch für ältere Jahrgänge, je nach Umfang bestehender bzw. künftiger gesetzlicher und betrieblicher Rentenansprüche.

Laut dem Vorsorge Report sehen 31 Prozent der Bundesbürger Staat, Unternehmen und sich selbst in einer gemeinsamen Verantwortung für die Altersvorsorge. 35 Prozent meinen hingegen, dass der Staat hierfür die hauptsächliche Verantwortung trägt. Eine Ansicht, die unter den jungen Menschen zwischen 18 und 24 Jahren mit 40 Prozent sogar noch stärker vertreten ist. „Dabei ist es die junge Generation, die unter dem aktuellen gesetzlichen Rentensystem besonders leiden muss“, betont Karsten Dietrich. Der Vorstand Personenversicherung AXA Deutschland verweist darauf, dass sie heute die Ausgaben für die alternde Gesellschaft stemmen muss, obwohl sie zukünftig nur noch eine deutlich geringere Rente vom Staat zu erwarten hat. Gleichzeitig steige die Lebenserwartung der jungen Menschen immer weiter. Sie müssten länger von einer geringeren gesetzlichen Rente leben, die schon heute nicht mehr ausreiche, um den Lebensstandard zu halten. „Daran wird keine Rentenreform etwas ändern. Umso wichtiger ist es, in die eigene private Altersvorsorge zu investieren. Nur die sichert ein Leben lang zusätzlich ab“, hebt Dietrich hervor. Das gilt allerdings auch für ältere Jahrgänge, je nach Umfang bestehender bzw. künftiger gesetzlicher und betrieblicher Rentenansprüche.

Auf dem Vorsorgemarkt Privatrenten gewinnen Fondspolicen ungebrochen an Bedeutung. Klassische Rentenversicherungen haben in Zeiten eher steigender Zinsen allerdings weiter Bestand, wertete das Institut für Vorsorge und Finanzplanung (IVFP) im Rahmen seines Privatrenten-Ratings 2026. Diesem Trend folgend, bieten die Tarife demnach verstärkt Flexibilitäten, um den Kunden Anpassungsmöglichkeiten während der meist langen Laufzeiten zu bieten (siehe FONDS exklusiv Ausgabe 1/26). „Wir sehen eine dynamische Entwicklung – Anbieter, die Transparenz fördern, Kosten optimieren und flexible Auszahlungsmodelle anbieten, konnten im aktuellen Rating besonders überzeugen“, sagt IVFP-Geschäftsführer Andreas Kick.

Mit Blick auf das Neugeschäft bestätigt die Assekurata Assekuranz Rating-Agentur in ihrer jährlichen Marktstudie zum Lebensversicherungsmarkt die rückläufige Marktbedeutung klassischer Garantieprodukte. Nur noch elf der untersuchten Gesellschaften böten noch klassische private Rentenversicherungen im Neugeschäft an. „Die Klassik bleibt damit zwar ein wichtiger Bestandteil des Bestandes, entwickelt sich im Wettbewerb mit renditeorientierteren Lösungen jedoch zu einem Nischenprodukt“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata.

weniger garantien

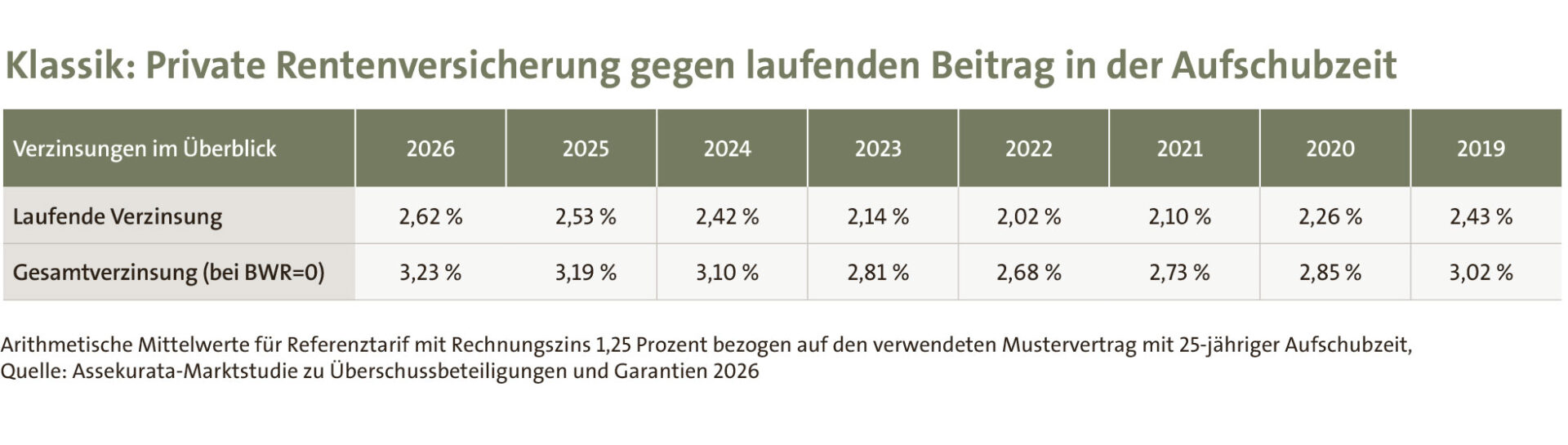

Die Studienergebnisse zeigen, dass sich der Markt gerade zwischen Stabilisierung und strukturellem Wandel bewegt. Einerseits verlagert sich das Geschäft zunehmend hin zu kapitalmarktnahen Produkten mit weniger Garantien. Andererseits steigen die Überschussbeteiligungen trotz des schwierigen wirtschaftlichen Umfelds sogar leicht an. So erhöht sich die laufende Verzinsung für 2026 in der klassischen privaten Rentenversicherung im Branchendurchschnitt auf 2,62 Prozent. Inklusive Schlussüberschüssen liegt die in Aussicht gestellte Gesamtverzinsung bei durchschnittlich 3,23 Prozent (siehe Tabelle unten). Laut Studienverfasser gehen allerdings nicht alle Anbieter den Aufwärtstrend gleichermaßen mit, da die Mehrheit die Deklaration gegenüber dem Vorjahr unverändert gelassen hat. Dies sei vor allem auf weiterhin vorhandene stille Lasten in den Kapitalanlagen sowie vorsichtige Prognosen zur Zinsentwicklung zurückzuführen. Heermann: „Die Versicherer profitieren in der Kapitalanlage zwar von höheren Erträgen, agieren bei der Überschusspolitik aber weiterhin mit Bedacht.“

Im Rahmen der Chance-Risiko-Betrachtung von privaten Vorsorgelösungen als dritte Säule der eigenen Altersvorsorge spielen die Ertragsentwicklungen in den einzelnen Produktsegmenten eine wichtige Rolle. Dabei gilt grundsätzlich: Je stärker man direkt an den Ertragschancen der Kapitalmärkte partizipieren will, desto größer fällt das Ausmaß an potenziellen Verlustrisiken aus.

Ausgehend von den klassischen privaten Rentenversicherungen grenzt sich die Neue Klassik durch modifizierte bzw. etwas verringerte Garantien davon ab. Dies spiegelt sich der Marktstudie zufolge in leicht höheren Erträgen wider: So liegt die laufende Verzinsung bei durchschnittlich 2,65 Prozent und die Gesamtverzinsung bei 3,32 Prozent. Dies entspricht einem Renditeplus von 0,03 bzw. 0,09 Prozentpunkten gegenüber der „reinen Klassik“.

Indexpolicen gehen einen Schritt weiter. Durch die Kapitalanlage im Sicherungsvermögen des Lebensversicherers bleibt die Garantie erhalten. Gleichzeitig eröffnet die Beteiligung an Indizes über Optionen in unterschiedlicher Weise eine Chance auf Überrendite gegenüber der Klassik. Über das potenzielle Ausmaß entscheide neben den Kapitalmarktbedingungen maßgeblich die deklarierte Überschussbeteiligung. Im arithmetischen Durchschnitt liegt die laufende Verzinsung laut Studie bei 3,07 Prozent, was etwa dem Vorjahresniveau entspricht. Die Überschussbeteiligung von Indexpolicen zeige sich damit weitgehend stabil mit leicht positiver Tendenz und übertrifft weiterhin das Niveau in der Klassik und Neuen Klassik.

Charakteristisch für Fondspolicen mit Garantien ist, dass das Kapital teils nicht im Sicherungsvermögen, sondern direkt via Fonds an den Kapitalmärkten angelegt wird. Entscheidend für das Verhältnis sind das jeweilige Garantiekonzept bzw. Garantielevel. Daher ist die laufende Überschussdeklaration von aktuell 2,49 Prozent (Vorjahr: 2,37 Prozent) für die Ertragsperspektive nicht so entscheidend wie die Fonds-allokation selbst, schreiben die Studienverfasser. Erfreulicherweise bieten die untersuchten Fondspolicen laut Assekurata eine hohe Flexibilität hinsichtlich Garantieniveau und Fondsauswahl. So können Kunden je nach Anbieter und Tarif aus einer breiten Investmentpalette wählen, die in der Spitze bis zu 280 frei wählbare Fonds und ETFs umfasst.

Angesichts dieser Vielfalt an Möglichkeiten empfiehlt es sich für Berater und Kunden die Wahl der privaten Vorsorgelösung im Kontext der anderen beiden Säulen zu treffen. Die eingangs geschilderten Umfrageergebnisse machen deutlich, dass es für viele immer schwieriger wird, regelmäßig für einen auskömmlichen Ruhestand zu sparen. Folglich ist es von zentraler Bedeutung, dass das Geld – korrespondierend zum persönlichen Risikobewusstsein – mit überzeugenden Ertragsperspektiven eingesetzt wird. Entsprechend wichtig sind bei der Produktauswahl Kosten und Garantien. Denn beides geht zu Lasten der Rendite.