Die aktuelle Marktunsicherheit äußert sich in einer Lauerstellung der Notenbanken. Nachdem die Europäische Zentralbank (EZB) den Einlagenzins sieben Mal in Folge bei zwei Prozent beließ, rechnen viele Marktbeobachter im Juni 2026 mit einer Anhebung – anders als bei der Federal Reserve. Fest steht: Die Währungshüter befinden sich in einem Dilemma: Einerseits steigt die Inflation, was Zinserhöhungen rechtfertigen würde. Gleichzeitig präsentiert sich das Wirtschaftswachstum äußerst labil. Erneute Zinsschritte würden das Risiko bergen, die ohnehin schwache Konjunktur vollends abzuwürgen.

Das Gebräu aus geopolitischen Konflikten im Nahen Osten, volatilen Energiepreisen und konjunkturellem Gegenwind fordert jedoch nicht nur die Geldpolitik, sondern auch die Investoren heraus. Mit der modernen Portfoliotheorie lässt sich diese Unsicherheit an den Märkten zumindest ein Stück weit unter Kontrolle bringen. Das Prinzip basiert auf Diversifikation: Die breite Streuung des Kapitals über Anlageklassen, Branchen, Regionen und Währungen senkt das Gesamtrisiko des Portfolios, ohne zwingend die Rendite zu schmälern. Durch das Abfedern tiefer Kursstürze (sogenannte Drawdowns) sichern Mischfonds langfristig die Kraft des Zinseszinses. Dabei machen sich die Portfoliomanager den Umstand zunutze, dass verschiedene Anlageklassen oft unterschiedlich auf Marktereignisse reagieren. Damit können Verluste in einem Teil des Portfolios durch Gewinne in einem anderen ausgeglichen werden, um Wertverluste und Volatilität einzudämmen.

„Viele Anleger unterschätzen nach wie vor die Stabilität, die ein breit aufgestellter Mischfonds bieten kann“, meint dazu Michael Kaser, Fondsmanager des „3 Banken Sachwerte-Fonds“. Geopolitische Krisen sind kaum verlässlich prognostizierbar und daher nur schwer als Handelssignal nutzbar. Diversifikation heißt für Kaser daher nicht, auf Schlagzeilen oder kurzfristige Trends zu reagieren. „Gerade in volatilen Marktphasen achten wir darauf, Ruhe zu bewahren und uns nicht von emotionalen Marktbewegungen treiben zu lassen.“ Stattdessen sollten Anleger ihre Portfolios so aufstellen, dass sie in unterschiedlichen Szenarien robust bleiben.

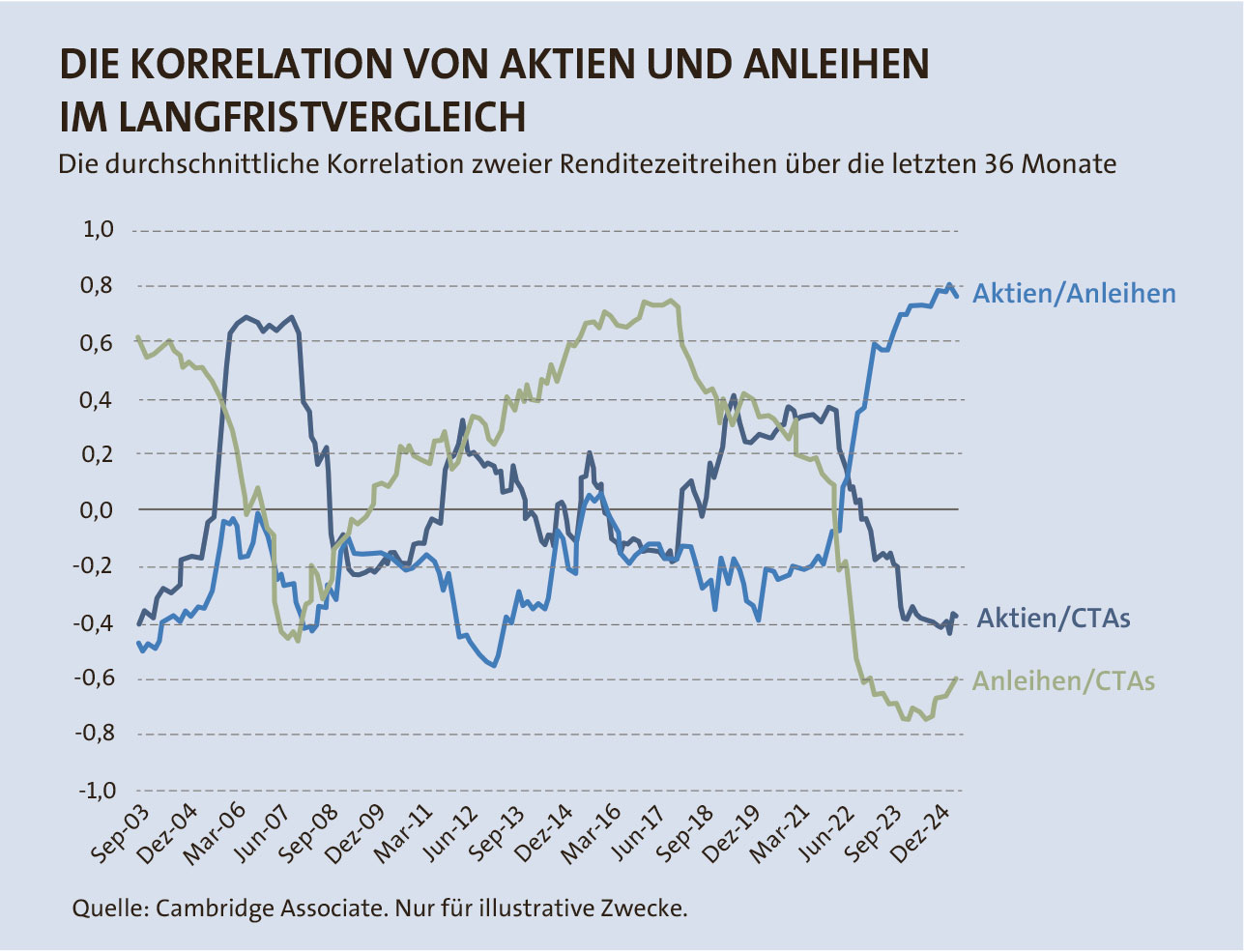

Korrelationen im blick

Wie Aktien und Anleihen in ihrer Kursentwicklung miteinander korrelieren, ist einer der grundlegendsten Aspekte bei der Portfoliodiversifikation. Gerade bei wirtschaftlichen Abschwüngen kommt es häufig zu Kursanstiegen bei Anleihen – einerseits durch die Flucht in sichere Anlagen, andererseits, weil Zentralbanken zur Stimulierung der Wirtschaft die Zinsen senken. Dadurch entsteht in Rezessionsphasen häufig eine negative Korrelation zwischen beiden Anlageklassen. Aber dieser Zusammenhang ist nicht in Stein gemeißelt, insbesondere wenn die Inflation der dominante Makrofaktor ist. Anfang 2022 führte die Entscheidung der US-Notenbank Fed, die Zinsen aufgrund des Preisdrucks anzuheben, zu gleichzeitigen Kursverlusten bei Aktien und Anleihen. Die Korrelation näherte sich dadurch dem Wert 1 an. Und auch heute zeigt sich ein ähnliches Bild (siehe Grafik).

„Wir beobachten, dass die klassische Diversifikation derzeit weniger zuverlässig funktioniert als in früheren Marktphasen“, erklärt Andreas Fitzner, Leiter des Portfoliomanagements bei Eyb & Wallwitz und Manager des „Phaidros Funds Balanced“. Um dieser Entwicklung entgegenzuwirken, setzen Fitzner und andere Fondsmanager vermehrt auf eine breitere Aufstellung, die Rohstoffe, CTAs (Managed Futures, inkl. Rohstoffe) und Gold einbezieht. Jörg Moshuber, Vorstandsmitglied der Schoellerbank Invest und Manager des neu aufgelegten „Schoellerbank Global Allocation Opportunities“, betont die Rolle dieser Sachwerte: „Gold übernimmt hierbei insbesondere die Funktion eines Krisen- und Inflationsschutzes. Andere Rohstoffe profitieren häufig von strukturellen Entwicklungen wie steigender globaler Nachfrage, geopolitischen Veränderungen oder Angebotsengpässen.“

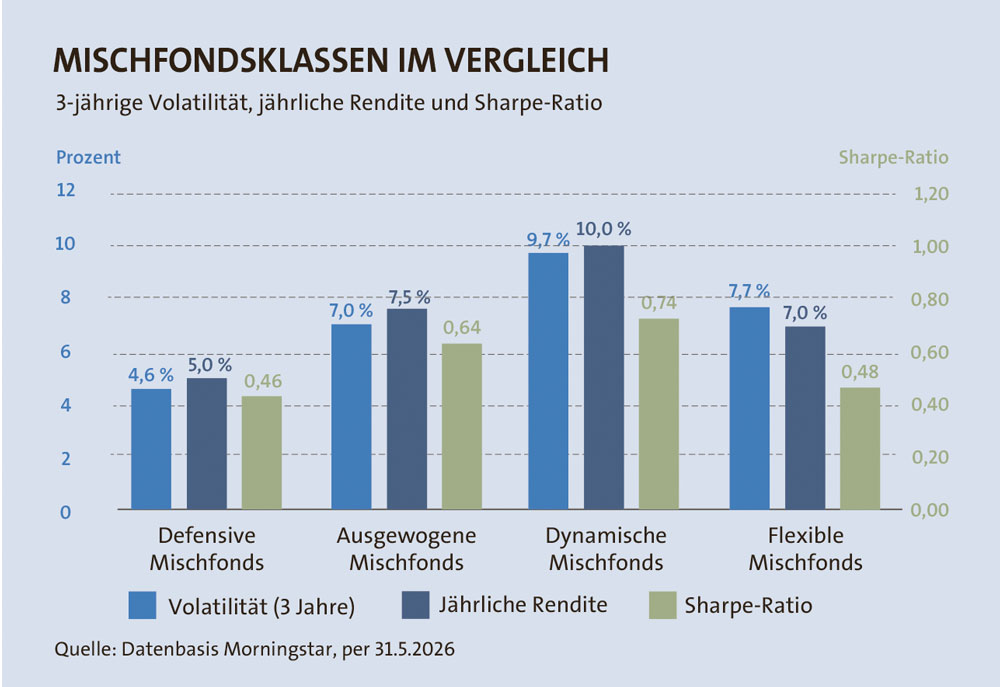

Je nach Ertrags- und Sicherheitsorientierung können Privatanleger zwischen defensiven, ausgewogenen, dynamischen und flexiblen Mischfonds wählen. Letztere ordnen sich bezüglich Rendite, Volatilität und Sharpe-Ratio (Verhältnis von Überrendite zu Volatilität) dazwischen ein (siehe Grafik). Wie sich diese Kategorien in der Praxis unterscheiden, zeigt das Beispiel des Fondsanbieters Assenagon. Beim defensiv ausgerichteten „Multi Asset Conservative“ ist der Aktienanteil laut Prospekt auf maximal 40 Prozent begrenzt. Die angestrebte Volatilität liegt hier bei drei bis sechs Prozent, was etwa einem Viertel bis einem Drittel der Schwankungsbreite des globalen Aktienmarktes entspricht, wie Thomas Romig, Head of Multi Asset Portfolio Management bei Assenagon, erklärt. Der ausgewogene „Multi Asset Balanced“ zielt hingegen auf ein höheres Renditepotenzial und darf bis zu 65 Prozent in Aktien investieren. Die angestrebte Volatilität liegt bei fünf bis neun Prozent – und ist damit aufgrund der Diversifikation noch immer um rund die Hälfte geringer als der Aktienmarktdurchschnitt.

Trotzdem zeigt eine Morningstar-Studie zu europäischen Multi-Asset-Fonds eine Schwachstelle auf: Diversifikation reduziert zwar effektiv die Schwankungen, doch viele Mischfonds schlagen ihre Vergleichsindizes langfristig nicht. Als Hauptgründe identifizieren die Verfasser teils hohe Gebühren, fehlerhafte Asset Allokationen und missglücktes Market Timing. Die historische Auswertung belegt dabei klar, dass günstigere Fonds im Durchschnitt deutlich besser abschneiden als teure Produkte. Die Kostenbelastung sinkt zwar langsam, ist aber weiterhin auf hohem Niveau, sodass die hohen Gebühren den Vorteil der Diversifikation wegnehmen.

Trotzdem zeigt eine Morningstar-Studie zu europäischen Multi-Asset-Fonds eine Schwachstelle auf: Diversifikation reduziert zwar effektiv die Schwankungen, doch viele Mischfonds schlagen ihre Vergleichsindizes langfristig nicht. Als Hauptgründe identifizieren die Verfasser teils hohe Gebühren, fehlerhafte Asset Allokationen und missglücktes Market Timing. Die historische Auswertung belegt dabei klar, dass günstigere Fonds im Durchschnitt deutlich besser abschneiden als teure Produkte. Die Kostenbelastung sinkt zwar langsam, ist aber weiterhin auf hohem Niveau, sodass die hohen Gebühren den Vorteil der Diversifikation wegnehmen.

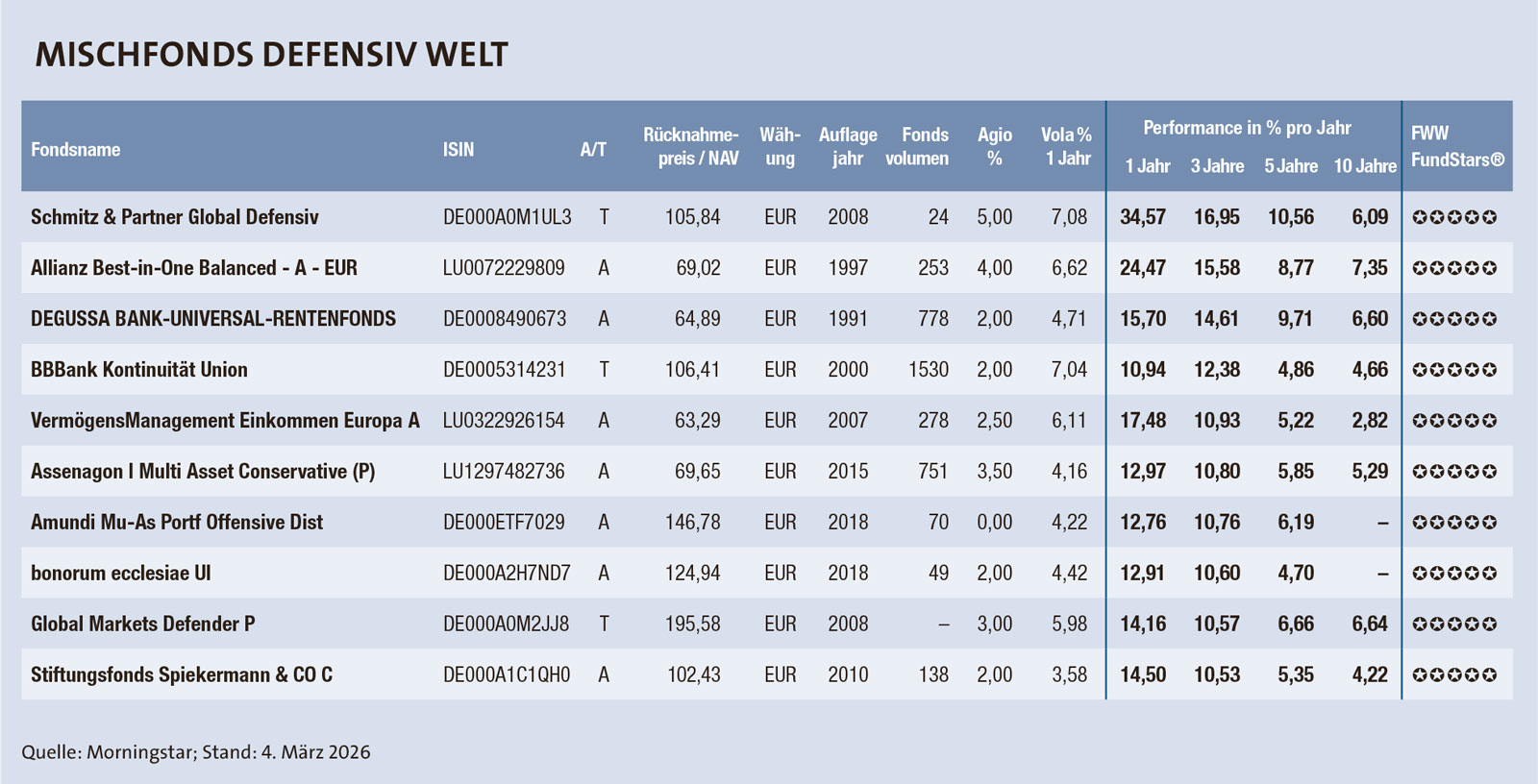

Die Defensiven

Während Aktien hohe Aufwärtschancen bei spürbarem Risiko bieten, gelten Anleihen als von Natur aus kalkulierbarer, da Anleger feste Cashflows erhalten und eine hohe Sicherheit bei der Kapitalrückzahlung genießen. Defensive Mischfonds legen ihren Schwerpunkt deshalb gezielt auf ein stabiles Rentenpolster. Die durchschnittliche dreijährige Volatilität dieser Klasse beträgt laut Morningstar rund 4,6 Prozent und die jährliche Rendite rund fünf Prozent (Sharpe-Ratio: 0,46). Beim bereits erwähnten Multi Asset Conservative von Assenagon liegt der Anleiheanteil bei rund 30 Prozent, wobei das Management vor allem in Unternehmens- und Schwellenländeranleihen investiert. Um das Zinsänderungsrisiko gering zu halten, wird die Duration – also die durchschnittliche Restlaufzeit der Papiere – bewusst niedrig gehalten. Solche Zinsrisiken sind bei defensiven Konzepten ein kritischer Faktor: Da ein Großteil des Kapitals in festverzinslichen Werten liegt, können steigende Zinsen im Zuge einer Zinswende trotz des defensiven Rufs vorübergehend zu Verlusten führen, was ein aktives Durationsmanagement unerlässlich macht.

Frederik Fischer, Team Lead Multi Asset Vermögensmanagement bei Allianz Global Investors (AllianzGI), sieht genau in der Duration derzeit Renditechancen. „Aufgrund des historisch hohen Zinsniveaus bieten sich große Chancen, etwa bei britischen Staatsanleihen.“ Das Zinsrisiko des Fonds ist mit einer Duration von rund 3 moderat. Das bedeutet konkret: Steigen die Marktzinsen um ein Prozent, sinkt der Kurs der Anleihen um rund drei Prozent. Dieses Risiko bleibt durch den Fokus auf erstklassige Triple-A-Staatsanleihen überschaubar. Positiven Spielraum bei der Inflation sieht Fischer unter anderem durch Produktivitätsgewinne dank künstlicher Intelligenz (KI) oder eine geopolitische Entspannung im Nahen Osten, die sinkende Energiepreise zur Folge hätte. Der „Best-in-One“ der AllianzGI darf laut Produktinformation bis zu 40 Prozent in internationale Aktienmärkte und mindestens 60 Prozent in risikoärmere Anlageklassen investieren.

Hohe Aktienquote

Aktuell reizt der Fonds seine erlaubte Aktienquote stark aus, wobei das Management sektoral auf Branchen mit robustem Gewinnwachstum wie europäische Banken, KI-Profiteure und den Rohstoffsektor setzt. „Regional haben wir zudem günstig bewertete Märkte in Lateinamerika im Fokus, da diese von Blockaden im Nahen Osten kaum betroffen sind“, so Fischer. Neben klassischen Werten sind auch Rohstoffe wie Gold und Metalle Teil des Portfolios. Geopolitische Spannungen, die globale Staatsverschuldung und der Ausbau erneuerbarer Energien dürften den Kampf um Ressourcen laut Fischer weiter antreiben. Auf Zehnjahressicht erzielte die Strategie eine Performance von über sieben Prozent jährlich, was nach Abzug der laufenden Gebühren von gut zwei Prozent eine Nettorendite von rund fünf Prozent pro Jahr ergibt. Eine Sharpe-Ratio von 1,4 bescheinigt dem Fonds zudem eine starke risikoadjustierte Überrendite.

Als kostengünstige, passive Alternative präsentiert sich der ETF-Dachfonds „Amundi Multi-Asset Portfolio Defensive“. Das Produkt verzichtet auf den Kauf von Einzeltiteln und investiert stattdessen direkt in passiv verwaltete ETFs und ETCs. Die strategische Allokation setzt sich fest aus 50 Prozent Anleihen und Geldmarkt, 40 Prozent Aktien sowie zehn Prozent Gold zusammen. Jeweils im März wird das Portfolio im Zuge eines Rebalancings automatisch auf diese Ursprungsgewichtung zurückgesetzt; weicht die Aktienquote unterjährig um mehr als fünf Prozent ab, erfolgt eine unterjährige Anpassung. Die Rentenseite splittet sich in europäische Staatsanleihen, deutsche Pfandbriefe und den Euro-Geldmarkt auf. Der größte Vorteil dieser passiven Lösung liegt auf der Kostenseite: Mit einer Gesamtkostenquote (TER) von lediglich 0,38 Prozent pro Jahr liegt der ETF rund 1,5 Prozentpunkte unter den Gebühren vergleichbarer, aktiv

gemanagter Fonds.

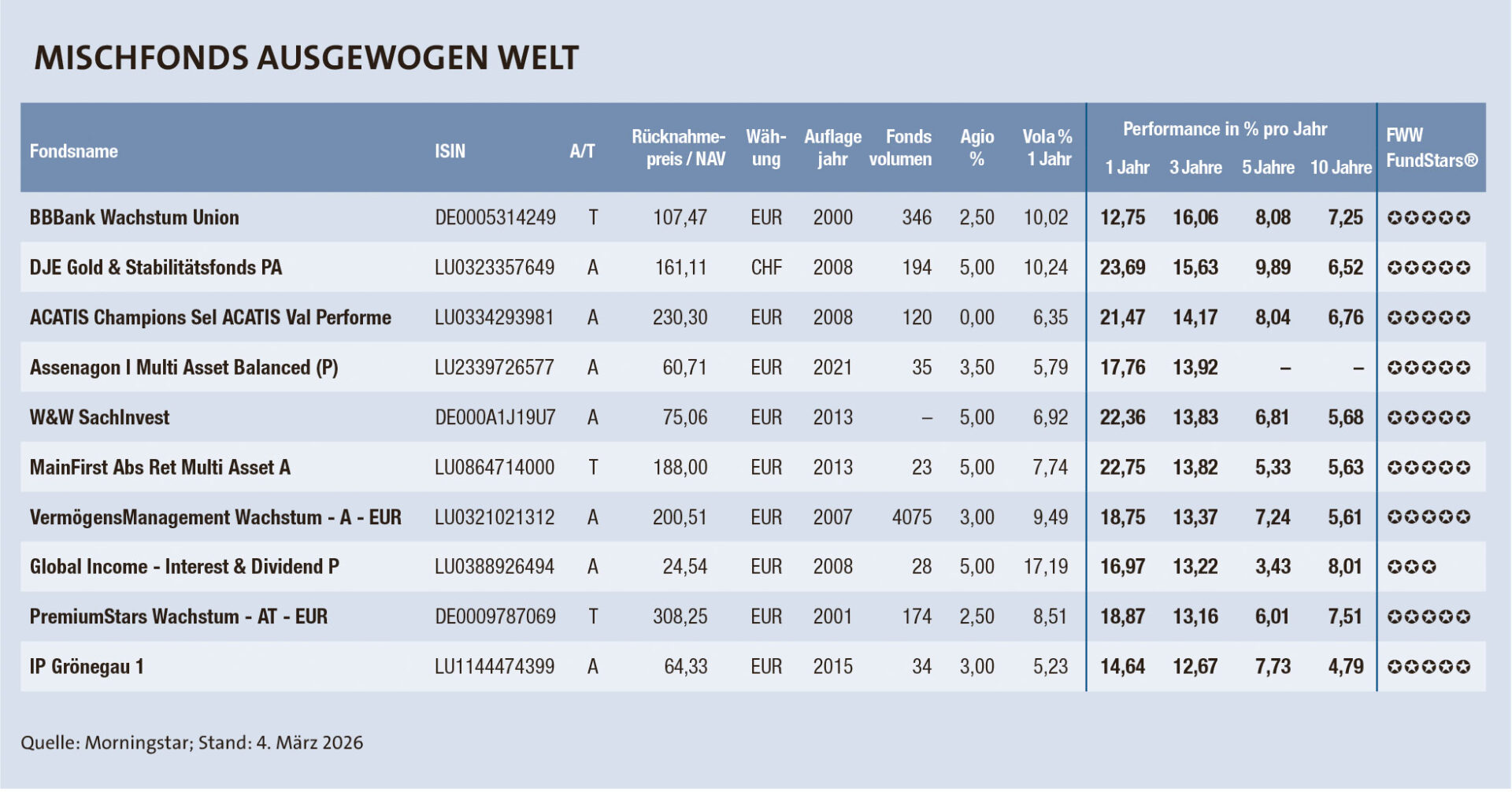

Die Ausgewogenen

Ausgewogene Mischfonds bieten mit einer typischen Aktienquote zwischen 35 und 65 Prozent spürbar mehr Spielraum als defensive Konzepte. Das makroökonomische Basisszenario der Vermögensverwalter Assenagon oder Schroders geht weiterhin von einem positiven nominalen Wachstum aus, sieht zugleich aber ein erhöhtes Inflationsrisiko. „Angesichts der gestiegenen Wahrscheinlichkeit höherer Inflation, nicht zuletzt infolge der aktuellen Energieengpässe, haben wir die Anleihenquote bzw. die Zinssensitivität reduziert“, bestätigt Thomas Romig von Assenagon. Beim bereits erwähnten „Phaidros Funds Balanced“ schlägt sich diese Philosophie in einer Aktienquote von 58 Prozent und einem Anleiheanteil von 35 Prozent nieder. Anleihen bleiben für Fondsmanager Andreas Fitzner ein wichtiger Baustein zur Ertragsgenerierung und Stabilisierung, selbst wenn deren Korrelation zu Aktien in Phasen höherer Inflation zuletzt zunahm.

Einen anderen Weg zur Risikominimierung wählt der „MainFirst Absolute Return Multi Asset“, dessen Aktienquote laut Prospekt auf maximal 50 Prozent begrenzt ist. „Durch die gezielte Beimischung von Edelmetallen versucht der Fonds, schwere Kurseinbrüche abzufedern und gleichzeitig Renditechancen zu wahren“, erläutert Senior Portfolio Manager Adrian Daniel gegenüber FONDS exklusiv. Die Strategie setzt auf liquide Aktien für langfristiges Wachstum, Anleihen für laufende Erträge sowie Rohstoffe – insbesondere physisch hinterlegtes Gold und Silber via ETCs – zur Absicherung gegen Krisen, Inflation und geopolitische Risiken. Währungen dienen als zusätzliches Instrument der Diversifikation, während Derivate ausschließlich zur Absicherung eingesetzt werden. Auf Zehnjahressicht erzielte der Fonds eine Rendite von rund fünf Prozent pro Jahr. Die laufenden jährlichen Kosten liegen mit etwas über zwei Prozent laut Morningstar allerdings leicht über dem Durchschnitt der Vergleichsgruppe von 1,75 Prozent.

Beim „DJE Gold & Stabilitätsfonds“ ist das Edelmetall namensgebend für das Konzept. Der Aktienanteil ist mit rund 50 Prozent derzeit übergewichtet, wobei per Ende April 2026 ein nennenswerter Technologieanteil auffällt. Als zentraler Stabilitätsanker fließen fast 30 Prozent des Fondsvermögens direkt in physisches Gold. Anleihen machen mit rund 18 Prozent einen vergleichsweise geringen Teil des Portfolios aus. Erst durch das solide Gold-Fundament kann es sich das Management erlauben, trotz des mit einer höheren Duration einhergehenden Zinsrisikos in Höhe von fünf Prozent einzugehen, um das dortige Renditepotenzial auszuschöpfen. Die durchschnittliche dreijährige Volatilität der ausgewogenen Mischfonds beträgt rund sieben Prozent und die jährliche Rendite etwa 7,5 Prozent (Sharpe-Ratio: 0,64).

Die Dynamischen

Mehr Chancen bei naturgemäß höherem Schwankungsrisiko bieten dynamische Mischfonds. Diese Gruppe investiert überwiegend in Aktien und hält meist nur geringe Anteile an Anleihen, Rohstoffen oder dem Geldmarkt. Da die Aktienquote in der Regel dauerhaft über 60 Prozent liegt, bewegen sich die Volatilität und die maximalen Verlustphasen (Drawdowns) nahe am reinen Aktienmarkt. Für Stefan Rehder, Manager des „Value Intelligence Fonds AMI“, ist eine Stagflation das wahrscheinlichste Szenario für die Weltwirtschaft, begleitet von anhaltend hoher Marktvolatilität. Sein Investmentteam meidet Großkonzerne fast kategorisch. „Lediglich ein Prozent unseres Fondsvermögens fließt in die globalen Top-200-Unternehmen“, sagt der Fondsmanager. Stattdessen fokussiert sich der Fonds auf kleinere, regionale Dienstleister mit marktbeherrschender Stellung, attraktiven Cashflow-Renditen und konjunkturresistentem Wachstum. Die enorme Marktkonzentration bei den Tech-Riesen sieht Rehder als Wettbewerbsvorteil, da der Markt im Mid- und Small-Cap-Bereich deutlich ineffizienter preist. Auffällig ist dabei die geografische Gewichtung: Das größte regionale Aktienexposure liegt nicht in den USA, sondern in Südkorea. Zum Ende des ersten Quartals 2026 setzte sich der Fonds aus rund 66 Prozent Aktien, etwa 18 Prozent Edelmetallen und Minenwerten sowie circa 16 Prozent kurzlaufenden Anleihen zusammen.

Einen anderen Weg schlägt der „Fonds Direkt Skyline Dynamik“ ein, der sich bei der Rendite am Euro Stoxx 50 orientiert und diesen in der Vergangenheit deutlich outperformen konnte. Angesichts laufender Gebühren von über drei Prozent ist eine solche Mehrrendite für Anleger allerdings auch dringend notwendig. Die Aktienquote schwankt historisch zwischen 60 und 95 Prozent. „Je nach Marktphase steuern wir unsere Liquiditätsquote, die wir temporär in kurzfristigen Geldmarktfonds parken“, erklärt Thorsten Dreilich, Vorstandsmitglied der Fonds Direkt AG. Aufgrund der im Verhältnis zur Inflation weiterhin niedrigen Verzinsung und verhaltener Erwartungen an die Rentenmärkte investiert der Fonds bereits seit längerer Zeit nicht mehr in klassische Rentenfonds. Wie bei vielen Wettbewerbern nehmen stattdessen Rohstoffe eine strategisch hohe Gewichtung ein. Ausschlaggebend dafür sind laut Dreilich unumkehrbare Trends: die steigende globale Staatsverschuldung, ein potenziell schwächerer US-Dollar, anhaltender Inflationsdruck sowie zunehmende Angebotsverknappungen bei Ressourcen. Die durchschnittliche dreijährige Volatilität der dynamischen Mischfonds beträgt rund 9,7 Prozent und die jährliche Rendite etwa zehn Prozent (Sharpe-Ratio: 0,74).

Die Flexiblen

Die höchste Form der Freiheit im Portfoliomanagement genießen die Verwalter flexibler Mischfonds. Sie sind an keinerlei starre Quoten gebunden und können den Aktienanteil je nach Marktlage frei zwischen null und 100 Prozent steuern. Dieselbe Flexibilität gilt für die Anleihequote, die Beimischung von Gold, Rohstoffen und Cash sowie den Einsatz von Derivaten. Dieser große Managementspielraum birgt jedoch hohe Risiken für Fehlallokationen und falsches Market Timing, insbesondere da die Fondsmanager bei einer verfrühten Flucht in Cash bei Marktwenden oft die Erholung verpassen. Die Morningstar-Studie bestätigt, dass flexible Mischfonds durch dieses verzögerte Handeln Abstürze mitmachen, aber eben nicht den Aufschwung. Die durchschnittliche dreijährige Volatilität der flexiblen Mischfonds beträgt rund 7,7 Prozent und die jährliche Rendite etwa sieben Prozent (Sharpe-Ratio: 0,48).

Ein High-Performer des letzten Jahres ist der „M&W Capital“, der mit einem Plus von über 80 Prozent beeindruckte und damit seine laufenden Kosten von knapp über zwei Prozent mehr als rechtfertigte. Das Besondere bei diesem Multi-Asset-Fonds ist der Fokus auf den Edelmetall- und Rohstoffminensektor und sein antizyklischer Stock-Picking-Ansatz. Die breite Diversifikation umfasst sowohl hochkapitalisierte Gold- und Silberminenstandardaktien („Seniors“) als auch kleinere Minenwerte („Juniors“), die sich in frühen Produktionsphasen befinden. Ergänzt wird das Portfolio durch Bergbauunternehmen mit Fokus auf Platin, Palladium, Uran und Batteriemetalle.

Sachwerte pur

Einen reinen Sachwerte-Ansatz ohne Anleihen verfolgt der „3 Banken Sachwerte-Fonds“. Er besitzt eine Vertriebszulassung für Österreich, ist für deutsche Depots jedoch steuerlich transparent und über Broker handelbar. „Wir investieren gezielt in qualitativ hochwertige Unternehmen, die auch in Phasen höherer Inflation in der Lage sind, steigende Kosten weiterzugeben. Unser Investmentuniversum reicht dabei von Gold- und Rohstoffminen über Unternehmen des Basiskonsums bis hin zum Gesundheitssektor“, erklärt Kaser. Über die vergangenen drei Jahre erzielte die Strategie eine jährliche Rendite von 18 Prozent; auf Fünfzehnjahressicht lag sie bei fast sechs Prozent pro Jahr.

Auch Kryptowährungen kommen heute als moderne Beimischung infrage. Der „Incrementum Crypto Gold Fund“ investiert vorwiegend in Aktien, Zertifikate und Fonds mit den Themenschwerpunkten Gold, Edelmetalle und Kryptowährungen. Die geringe Korrelation zwischen Edelmetallen und Krypto-Assets bildet das Fundament dieser Drei-Säulen-Strategie aus Gold, Silber und Bitcoin. Analysen von Citi Research bestätigen, dass sich Gold und Bitcoin als Anlageklassen vollkommen unterschiedlich verhalten. Ein gleichzeitiger Einbruch beider Werte ist selten, was das Risiko-Rendite-Profil des Portfolios gerade vor dem Hintergrund makroökonomischer Unsicherheiten stabilisiert.

Fazit

Wer die eigenen Renditeziele und die persönliche Risikotoleranz kennt, der wird in dem vielfältigen Angebot der Multi-Asset-Strategien fündig. Da sich die Anlagestrategien der Fonds jedoch sehr unterscheiden können, ist ein vertiefender Blick ins Innenleben unerlässlich. Und es gilt, die Auswirkungen der laufenden Produktkosten auf die langfristige Rendite nicht außer Acht zu lassen.