Viele Zahnärzte sind verunsichert und gleichzeitig aufgebracht. Denn in jüngster Zeit gibt es die Botschaft, dass bei der gesetzlichen Erstattung von Zahnersatz und Zahnbehandlung noch stärker der Rotstift angesetzt wird. Doch Anfang Februar 2026 kam hinsichtlich der Privatisierung von Zahnarztkosten eine deutliche Entwarnung. „Derartige Pläne gibt es in der Bundesregierung nicht“, sagte der stellvertretende Regierungssprecher Steffen Meyer. Vorher hatte der Wirtschaftsrat, ein CDU-naher Unternehmerverein, gefordert, dass Zahnarztbehandlungen aus dem Leistungskatalog der gesetzlichen Krankenversicherung (GKV) herausgenommen und viele weitere Sozial- und Versicherungsleistungen deutlich beschnitten werden. Trotzdem bleibt Unsicherheit. Denn schon 2025 hatte Friedrich Merz im ARD-Sommerinterview deutlich gemacht, dass er das GKV-Leistungsniveau diskutieren möchte. Wörtlich sagte er: „…Wo fängt Eigenverantwortung an, wo hört Eigenverantwortung auf und geht in Solidarität über, diese Grenzen müssen neu gezogen werden.“

Da ist es kein Wunder, dass sich die Nachfrage nach privaten Krankenzusatzversicherungen sehr dynamisch entwickelt. 2024 stieg die Zahl der Versicherten um 1,3 Millionen auf insgesamt 31,2 Millionen – ein Plus von 4,5 Prozent. Sehr viele wählen eine Zahnzusatzversicherung. „Der Trend ist ungebremst: Immer mehr Versicherte setzen auf die private Vorsorge, um das Leistungsniveau der Gesetzlichen Krankenversicherung (GKV) aufzustocken“, sagt Thomas Brahm, Vorsitzender des PKV-Verbandes.

Zwar meinen die Verbraucherschützer, dass die Zahnpolice „am besten um das 40. Lebensjahr“ abgeschlossen werden sollte. Sie nennen aber selbst viele gute Argumente, warum ein früherer Einstieg besser ist. So würden die Behandlungen beim Zahnarzt mit zunehmendem Alter immer teurer. Zudem sollte man auf seine „Zahnsubstanz“ achten. Wer schon in jungen Jahren erste Probleme bekommt, sollte daher früher eine Zahnpolice abschließen. Bei allen Tarifen, die nach Art der Lebensversicherung kalkuliert sind und das Kostensteigerungsrisiko mit einer stabilen Prämie über die gesamte Laufzeit verteilen, lohnt sich ein frühzeitiger Einstieg. Und noch ein anderes Argument spricht für den Abschluss einer Zahnzusatzversicherung in jungen Jahren: Für bereits begonnene Behandlungen gibt es meistens kein Geld mehr.

Die Analyse der Stiftung Warentest aus Juli 2025 zeigt auch, dass eine Eigenberatung per Internet angesichts der Tariffülle schwierig ist. Daher haben die Analysten drei Kundentypen entwickelt. Beim Typ „Kasse genügt“ wird nur der Eigenanteil der Regelversorgung im Umfang von 35 bis 40 Prozent ersetzt. Kein Geld gibt es dann für Implantate, Kronen in Zahnfarbe an Backenzähnen und wenig für Inlays oder Keramikkronen. Im Mittelfeld liegen die Tarife „gut und günstig“. Hier leisten die Angebote deutlich mehr als die Basispolicen. Die Kunden müssen aber in aller Regel einen Eigenanteil zahlen, der zwischen zehn und 25 Prozent liegt. Top-Schutz gibt es über den Modelltyp „Rundum sorglos“, dem sich auch der folgende Test widmet. Hier zeigt sich die alte Wahrheit, dass die teuersten Policen auch die umfangreichsten Leistungen bieten. In aller Regel müssten die Versicherten bei diesen Tarifen gar nichts mehr für ihre Zahnbehandlungen oder für Zahnersatz bezahlen.

Orientierung im Tarifdschungel kann ein Vergleichsportal bieten, zumal Zahnzusatzversicherungen vielfach online abgeschlossen werden. Allerdings gibt es auch bei den Portalen Qualitätsunterschiede. Ein Vergleichsportal, bei dem eine individuelle Auswahl nach Bedarf möglich ist, bietet „test-zahnzusatzversicherung.de“, weiß Zahnarzt Dr. Dirk Stolley aus Düsseldorf. Das Portal wird seit vielen Jahren vom Versicherungsmakler Konrad Dießl aus Ottobrunn betrieben und basiert auf einem komplexen Preis-Leistungs-Vergleich. Längst gehört es zu den detailliertesten am Markt und hat fast 30 Leistungsfilter — von Behandlung über Ersatz von Zähnen und Reinigung bis zur Kieferorthopädie.

Seit fast 25 Jahren beschäftigt sich der Diplom Betriebswirt und Versicherungsmakler mit Zahnzusatzversicherungen. „Wir sind bei Google mittlerweile mit guten Stichworten gelistet und werden so von rund 60 Prozent der Kunden gefunden“, sagt Dießl. Zudem kommen viele Kunden über kooperierende Zahnärzte und Weiterempfehlungen.

wenn der schutz nicht greift

Wichtig: Nicht in allen Fällen gibt es selbst bei Top-Tarifen Deckungsschutz. „In den Bedingungen für die Vertragsannahme heißt es meist, dass für begonnene, angeratene und laufende Behandlungen kein Versicherungsschutz besteht“, warnt der Versicherungsmakler Johannes Brück aus Düsseldorf. Noch strenger als der Markt ist die Deutsche Familienversicherung (DFV). So wird kein Cent gezahlt, wenn Zähne bereits vor Vertragsschluss beschädigt oder erkrankt waren. „Wer etwa im Juli eine Police bei der DFV abschließt und im November beim Zahnarzt die Diagnose Karies erhält, hat keinen Schutz, weil die DFV sagt, dass Karies mindestes sechs Monate benötigt, um sich zu entwickeln“, erläutert Experte Dießl. Damit war der Kunde – zwar ohne es zu wissen – schon vor Vertragsschluss krank. Eine scheinbar positive Ausnahme macht die Ergo Versicherung in ihrem Tarif „Zahnzusatzversicherung mit Sofortleistung“. Doch der Tarif verdoppelt lediglich den dürftigen Festzuschuss der Krankenkassen. Laut Verbraucherschützer lohnt es sich daher eher, mit dem Zahnarzt eine Ratenzahlung zu vereinbaren.

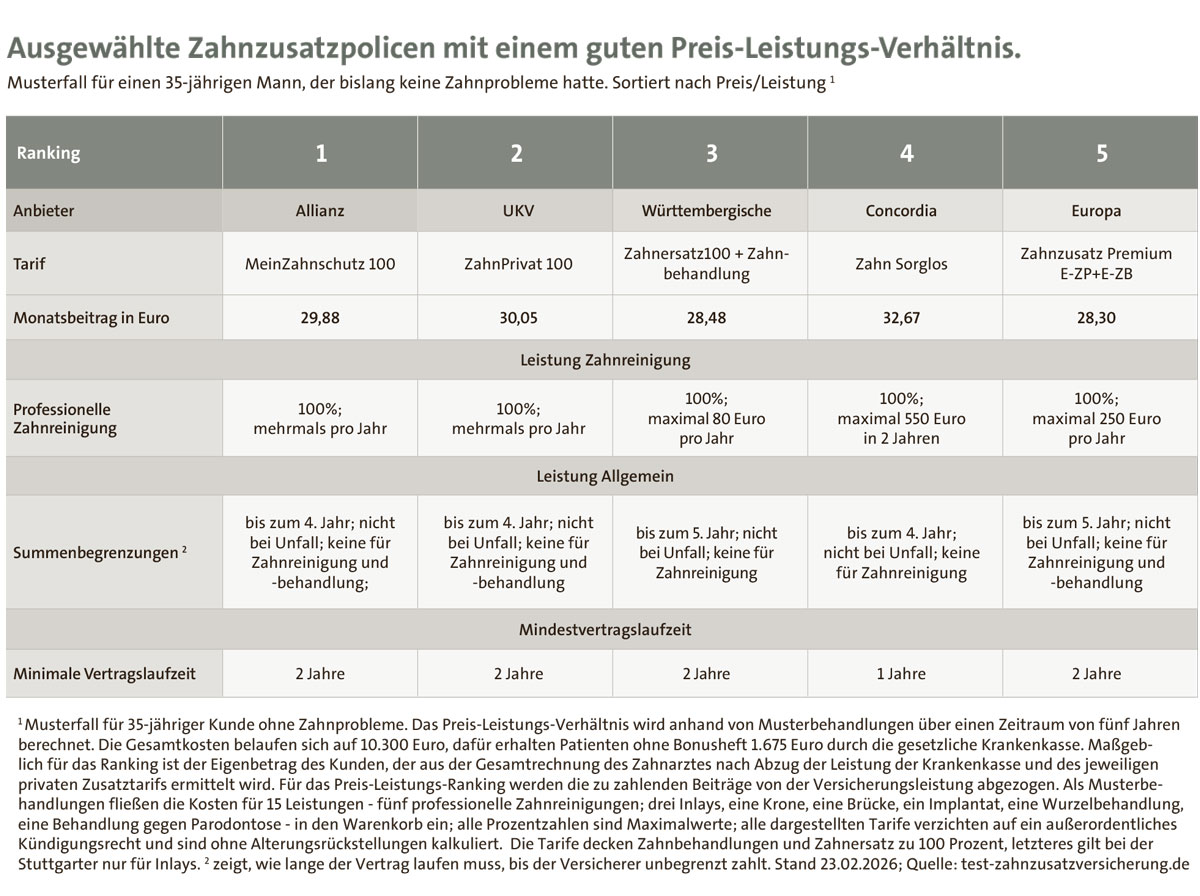

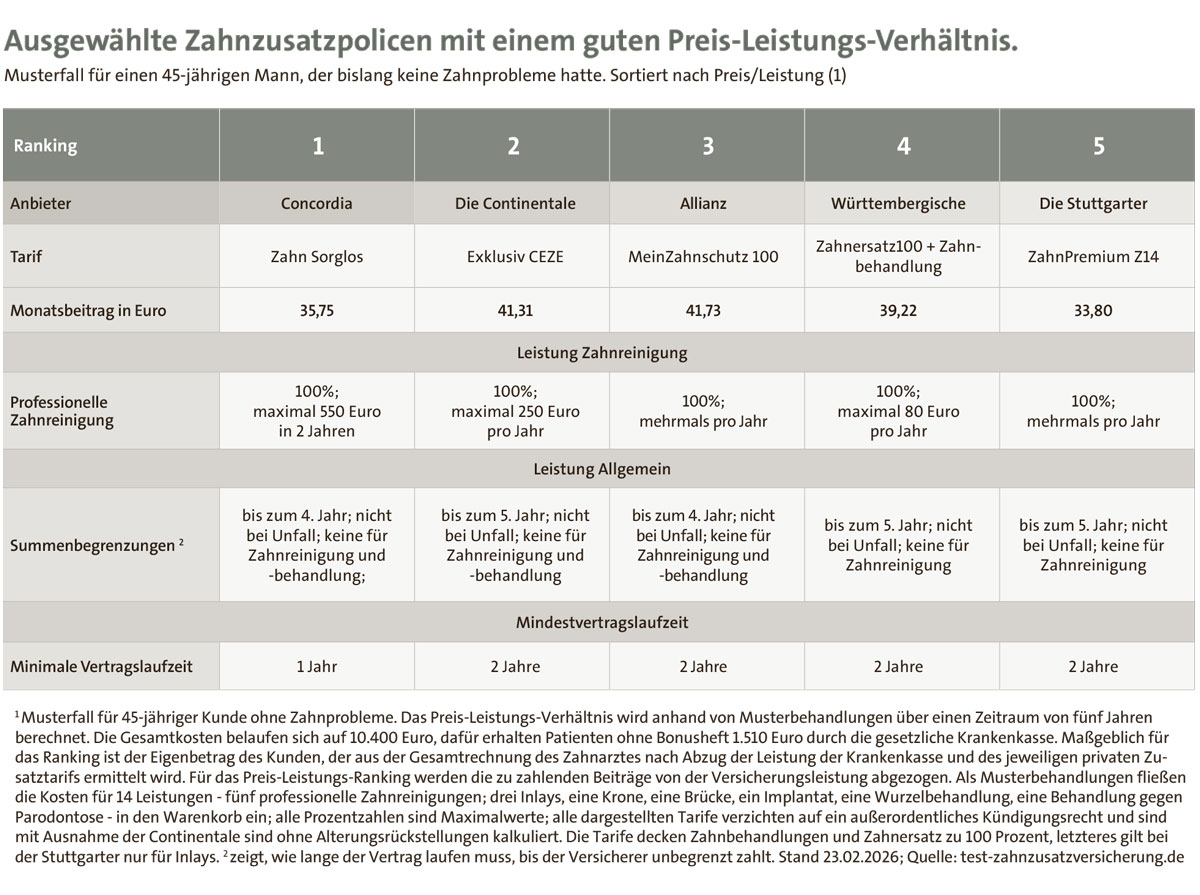

Die besten Zahnzusatzversicherungen des Tests übernehmen auch bei sehr teuren Zahnersatzlösungen alle Kosten, die die gesetzliche Krankenkasse nicht zahlt. Ermittelt wurde das Preis-Leistungs-Ranking anhand von Musterbehandlungen, die über einen Zeitraum von fünf Jahren berechnet wurden. Die Gesamtkosten beim Zahnarzt belaufen sich in dieser Zeit beim 35-jährigen Kunden auf 10.300 Euro (siehe Tabelle oben) und beim 45-jährigen Kunden auf 10.400 Euro (siehe Tabelle oben).

Es ist ratsam, vorausschauend für Deckungsschutz zu sorgen. Denn in den ersten Jahren gibt es Leistungsbegrenzungen, die der Kunde – am besten gemeinsam mit seinem Zahnarzt – genau im Blick haben sollte. Beim Tarif „Mein Zahnschutz 100“ der Allianz Versicherung gibt es beispielsweise im ersten Kalenderjahr nur bis zu 1.000 Euro, im ersten und zweiten Jahr sind es 2.500 Euro, im ersten bis dritten 4.000 Euro und erst ab dem 4. Jahr entfällt die Kappung der Leistungen ganz.

Andere Tarife haben ähnliche Leistungsgrenzen, die aber bis ins fünfte Kalenderjahr reichen. Praktisch ist, dass in der Regel das Kalenderjahr für die Straffung maßgeblich ist. Wer also im Dezember eine Police abschließt, hat schon im Januar die Leistungen des zweiten Jahres zur Verfügung. Außer, er wählt einen Tarif der DFV oder ERGO. Sie erhöhen die Leistung immer ab dem Versicherungsstart. Der Kunde muss hier also grundsätzlich zwölf Monate warten, bis eine höhere Leistung zur Verfügung steht.

„Immer öfter klagen privat Krankenversicherte über hohe Zuzahlungen beim Zahnarzt und suchen nach einer privaten Zahnzusatzversicherung für PKV-Versicherte“, weiß Experte Dießl. Wer schlechte PKV-Tarife abgeschlossen hat, die sehr wenig für Zahnersatz leisten, der kann nun durch eine Kombination der Carta Mensch Unterstützungskasse und der Würzburger Versicherung seinen Schutz bis maximal 55 Prozent deutlich erhöhen. Der Tarif „DentOptimal25“ der Würzburger zahlt nach Vorleistung der PKV 25 Prozent zum Rechnungsbetrag. Die volle Leistung gibt es aber erst nach 48 Monaten Laufzeit des Vertrages. In den ersten 12 Monaten zahlt der Tarif 250 Euro; in den ersten 24 Monaten 500 Euro; in den ersten 36 Monaten 750 Euro und in den ersten 48 Monaten 1.000 Euro. Der Tarif sieht keine Wartezeit vor. Versicherungsbeginn und Start des vollen Versicherungsschutzes sind identisch. Die Kosten für Kunststofffüllungen und professionelle Zahnreinigung werden nicht übernommen. Das gilt auch für den Tarif Z1 30 der Unterstützungskasse Carta Mensch. Der Tarif zahlt nach Vorleistung der PKV 30 Prozent zum Rechnungsbetrag, dies allerdings erst nach einer Wartezeit von neun Monaten ab Vertragsschluss. Zudem stehen in den ersten fünf Jahren jeweils nur 1.200 Euro zur Verfügung. Ab dem sechsten Jahr entfällt die Summenbegrenzung.

Sinnvoll sind diese Angebote vor allem für jene, die einen sogenannten Kompakttarif mit geringen Zahnersatzleistungen abgeschlossen haben. Für sie ist nämlich das Tarifwechsel-Recht nach § 204 Versicherungsvertragsgesetz, das ihnen erlaubt in einen Parallel-Tarif der eigenen Gesellschaft zu wechseln, sehr problematisch, wenn sie nicht vollkommen gesund sind. Sie würden dann in einen leistungsstärkeren Kompakttarif wechseln, müssten aber eine volle Gesundheitsprüfung machen, weil alle Leistungen – nicht nur Zahnersatz – verbessert werden. „Wer dann beispielsweise einen Monatsbeitrag von 500 Euro hat, zahlt am Ende schnell 800 Euro“, erläutert Versicherungsmakler Dießl. Vielfach müssten schon leicht erkrankte Versicherte einen Risikozuschlag zahlen. Kann in einen sogenannten Bausteintarif gewechselt werden, ist es möglich, nur die besseren Zahnleistungen zu wählen und für den Rest einen Leistungsausschluss mit dem Versicherer zu vereinbaren.

Der Tarifwechsel ist kompliziert und ohne entsprechend spezialisierten Berater kaum durchführbar. Seit einigen Jahren haben sich die Versicherer zwar verpflichtet selbst Wechselvorschläge zu machen, doch Experten sind skeptisch. Nach Erfahrungen des Versicherungsmaklers Javier Garcia sind die Umstellungsangebote, die auch er auf Anfrage aufgrund der Leitlinie dann bei vielen Gesellschaften erhält, fast nie vollständig, oft komplett falsch oder unsinnig und könnten somit in der Sackgasse enden. Der Experte fügt hinzu: „In der Regel sind sie auch noch unübersichtlich und überfordern den Versicherten.“