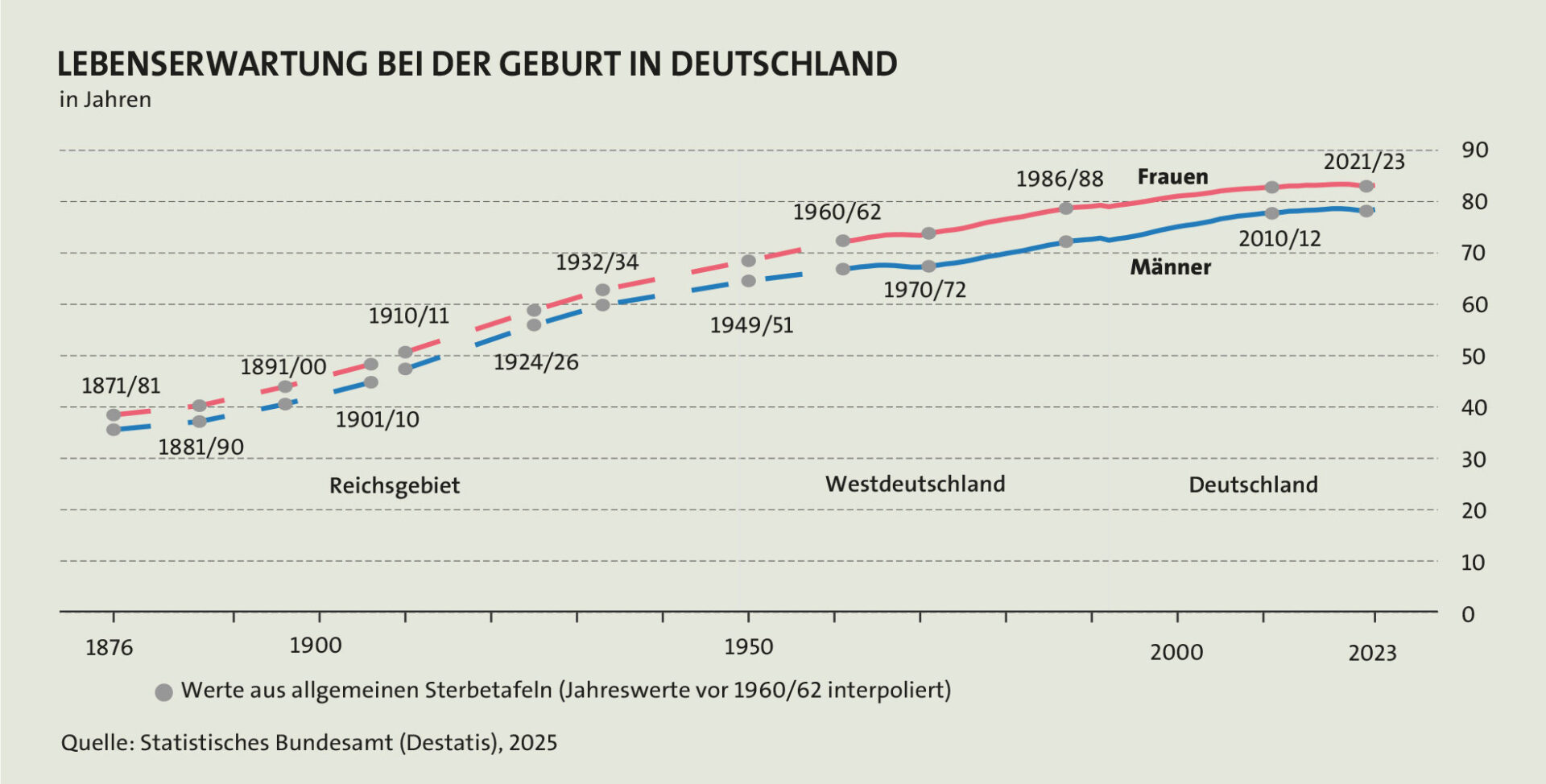

Etwa seit Ende der 2000er-Jahre steigt die Lebenserwartung in Deutschland nicht mehr so deutlich wie in den vorangegangenen Jahren. Nach Angaben des Statistischen Bundesamtes haben hierzu außergewöhnlich starke Grippewellen und die Coronapandemie beigetragen. Dennoch zeigen die langfristigen Entwicklungen ein eindeutiges Bild: Die durchschnittliche Lebenserwartung hat sich seit Ende des 19. Jahrhunderts mehr als verdoppelt. Nach den Ergebnissen der aktuellen Sterbetafel 2022/2024 erreichen Männer im Durchschnitt ein Lebensalter von 78,5 Jahren und Frauen von 83,2 Jahren (siehe Grafik). Das hat Konsequenzen für die Altersvorsorge.

Mit Beginn des Ruhestands fängt ein neuer Lebensabschnitt an. Es ist zwar der letzte, aber wenn es einigermaßen rund läuft, liegen dann noch zehn, 15 oder mehr Jahre vor einem. Besonders im Kontrast zur gesetzlichen Altersrente rücken daher bei der privaten Altersvorsorge Rentenbezug und Flexibilität in der Rentenphase in den Fokus. Beides hat das Analysehaus Franke & Bornberg bei ihrem aktuellen Altersvorsorge-Rating stärker berücksichtigt. „Moderne Altersvorsorgeprodukte werden zunehmend flexibler – nicht nur in der Ansparphase, sondern auch beim Rentenbezug“, sagt Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei dem Analysehaus und betont: „Besonders in der dritten Schicht bieten immer mehr Versicherer einen fondsgebundenen Rentenbezug an, der es Kunden ermöglicht, auch in der Rentenphase von der Entwicklung der Kapitalmärkte zu profitieren.“ Das spiegelt sich ein Stück weit in unserer Stichprobe wider: Während Flexibilität durchweg groß geschrieben wird, bieten immerhin die WWK, Continentale, die Bayerische sowie Signal Iduna, dies aber nur für ein Viertel des Vertragskapitals, einen fondsgebundenen Rentenbezug an – ein wichtiger Mehrwert, der angesichts der vielen Jahre, in denen das Kapital oft noch angelegt werden muss, an Bedeutung gewinnen dürfte. Insgesamt überzeugen beachtliche 82,6 Prozent der analysierten Fondspolicen mit einem Top-Rating von „FFF+“ oder „FFF“.

Der Rentenbeginn kann bei den Fondspolicen unserer Stichprobe zumeist bis zu fünf Jahre vorgezogen werden. Bei der WWK Premium FondsRente 2.0 besteht nach einer kurzen beitragspflichtigen Grundphase maximale Flexibilität, sodass die Kunden erst mit dem 90. Lebensjahr das maximale Ende der Aufschubzeit erreichen, die bei den Mitbewerbern zumeist zwei bis fünf Jahre früher endet. In dieser Zeit sind gewöhnlich Teilentnahmen möglich. Zudem weist man bei der InterRisk mit Blick auf die Fondspolicen Iris und myIndex next darauf hin, dass bei Bedarf Beiträge weitergezahlt werden können.

Während Kunden bei staatlich geförderten Produkten mit Restriktionen im Rentenalter leben müssen, bieten die Fondspolicen der sogenannten dritten Schicht auch in der Rentenphase mehr Flexibilität: Der Versicherungsnehmer kann gewöhnlich zwischen einer lebenslangen Verrentung, einer kompletten Kapitalauszahlung oder einem Mix aus beidem wählen. Manche Versicherer sind dabei noch etwas variabler unterwegs, woraus sich mehr Möglichkeiten für den Versicherungsnehmer eröffnen. So bietet die Stuttgarter bei ihren Fondspolicen Performance+ Flexrente und alpha+ Flexrente auch lebenslange Teilrenten oder Teilauszahlungen oder einen Mix aus beidem an.

Neben der klassischen kapitalmarkt-unabhängigen Leibrente können WWK-Kunden im Rahmen der Rentenphase Invest einen Großteil ihres Vertragsguthabens in der freien Fondsanlage belassen – und zum gewünschten Zeitpunkt ganz oder teilweise verrenten. „Digitale Rentenoptimierer helfen dem Kunden bei der Optimierung der Auszahlungen“, sagt Winfried Gaßner, Abteilungsleiter Produktmanagement bei dem Versicherer und fügt hinzu, dass bspw. erwirtschaftete Erträge aus dem Fondsguthaben zur Erhöhung der Rentenzahlungen genutzt werden können. Ebenso können durch einen „Cash-Plan“ regelmäßige, in der Höhe frei wählbare Auszahlungen aus der Fondsanlage vereinbart werden.

Auch die Continentale bietet ihren Kunden zum Rentenbeginn an, die Renditechancen der Börsen durch entsprechende Fondsinvestments weiter zu nutzen. „Durch flexible und steuerlich effiziente Fondswechsel ohne Ausgabeaufschläge kann das Portfolio dynamisch gesteuert werden, um Marktchancen zu nutzen und Risiken zu reduzieren“, sagt Marko Prahl-Ressel, Leiter Produktentwicklung Leben bei dem Versicherer und hebt hervor: „Gleichzeitig wird eine Mindestleistung in Höhe von 75 Prozent der lebenslangen klassischen garantierten Rente zugesichert.“ Wählen Kunden hingegen den klassischen Rentenbezug, können sie hinsichtlich der Überschussbeteiligung zwischen steigender, flexibler, teildynamischer und fallender Gewinnrente wählen. „Dadurch lässt sich die Rentenentwicklung an persönliche Bedürfnisse anpassen, etwa durch einen höheren Anfangsbetrag“, sagt Prahl-Ressel.

„Zusätzlich kann eine garantierte Rentensteigerung von 0,1 Prozent bis zwei Prozent vereinbart werden, um eventuelle inflationsbedingte Kaufkraftverluste langfristig abzufedern“, sagt der Continentale-Experte. Auch Maria Wagner, Teamleader Proposition Development bei Standard Life weist mit Blick auf die Fondspolice Maxxellence Invest auf den Inflationsschutz hin: „Zusätzlich besteht die Möglichkeit vollgarantierte Rentendynamiken zu vereinbaren, d.h. dass sich die Renten um einen festgelegten Prozentsatz bis maximal drei Prozent pro Jahr garantiert erhöhen.“ Mit Blick auf die steigende Lebenserwartung hebt die Vorsorgeexpertin hervor, dass eine Rente zwar sinnvoll ist, um die laufenden Ausgaben im Alter mit laufenden fixen Einnahmen zu decken. Mehr Kapital sollte aber nicht verrentet, sondern weiter renditeorientiert investiert werden, erläutert Wagner und empfiehlt hierfür die fondsgebundene Lebensversicherung WeitBlick. Sie bietet eine „Kombination aus einer lebensbegleitenden renditeorientierten Anlage, einem hohen Maß an Flexibilität bei Ein- und Auszahlungen, einem automatischen Auszahlplan und Möglichkeiten zur steueroptimierten Vermögensübertragung“.

Alternativ zur konventionellen Variante ist bei Signal Iduna SI Pur Invest eine anteilige fondsgebundene Verrentung als Zusatzrente möglich. Neben der garantierten Rente in Höhe von 75 Prozent der konventionellen Rente, also dem Vertragsguthaben im Sicherungsvermögen, wird aus dem verbleibenden Viertel eine fondsgebundene Zusatzrente gezahlt, die jährlich geprüft wird, aber nicht garantiert ist. „Wenn der Anteil des Fondsguthabens am Vertragsguthaben 25 Prozent überschreitet, wird der übersteigende Teil ins Sicherungsvermögen überführt und erhöht so die garantierte Rente“, sagt Holger Klose, Spezialist Produkt- und Serviceentwicklung bei der Versicherer.

unverzichtbare besserprüfung

Die langfristige Altersvorsorge spricht für den Einsatz von Investmentfonds, da Kursschwankungen an den Kapitalmärkten so ausgeglichen werden können. Wie hoch das Vorsorgekapital zum Rentenbeginn ausfällt, hängt somit von der Wertentwicklung der gewählten Fonds ab und steht vorab nicht fest. Da folglich kein garantierter Rentenbetrag zugesagt werden kann, gewähren Versicherer einen „garantierten Rentenfaktor“. Dieser Umrechnungsfaktor basiert auf den garantierten Rechnungsgrundlagen und gibt an, wie viel monatliche Rente ein Versicherungsnehmer pro 10.000 Euro angespartem Kapital zum Rentenbeginn erhält, erläutert der Vorsorgespezialist von Franke & Bornberg.

Die Rentenhöhe ergibt sich damit aus dem zum Rentenbeginn gültigen Rentenfaktor und dem vorhandenen Vertragsguthaben. „Der Rentenfaktor beträgt 95 Prozent und sorgt im Wettbewerbsvergleich für eine hervorragende Positionierung“, betont der Signal Iduna-Experte und fügt hinzu: „Für außerplanmäßige Beitragserhöhungen, dynamische Beitragserhöhungen und Zuzahlungen gilt der garantierte Rentenfaktor selbstverständlich auch.“ In der Aufschubzeit, bei der kostenfreie Teilentnahmen möglich sind, wird der Rechnungszins für die Ermittlung des aktuellen und garantierten Rentenfaktors verwendet, informiert auch die InterRisk. Ergibt sich dann zu Rentenbeginn aus den für neu abgeschlossene Verträge geltenden Rechnungsgrundlagen eine höhere Rente als aus den garantierten Rentenfaktoren, wird ebenso bei der InterRisk Fondsrente der höhere Wert verwendet.

Bei der Bayerischen Hallo Zukunft können Kunden zum gewählten Rentenbeginn zwischen dem 62. und dem 88. Lebensjahr auch zwischen lebenslanger Rente und Kapitalauszahlung wählen. „Der garantierte Rentenfaktor beträgt mindestens 85 Prozent, bei stark hinausgeschobenem Rentenbeginn 75 Prozent. Zum Rentenstart erfolgt eine Besserprüfung“, sagt Michael Martin, Leiter Geschäftsfeld Altersvorsorge bei dem Versicherer. Mit Blick auf die beschriebene Flexibilität beim Rentenstart sagt Jens Göhner, Leiter Produktmanagement bei der Stuttgarter: „Wird der Rentenbeginn vorverlegt, reduziert sich der garantierte Rentenfaktor; wird er hinausgeschoben, erhöht sich der garantierte Rentenfaktor entsprechend. Die übrigen garantierten Rechnungsgrundlagen bleiben unverändert.“

„Es ist grundsätzlich zu beachten, dass der „garantierte“ Rentenfaktor keine harte Garantie ist. Über den Anpassungsvorbehalt nach § 163 VVG (Treuhänderklausel) können Versicherer ihre Rechnungsgrundlagen unter bestimmten Voraussetzungen anpassen“, warnt Wedekind und verweist auf die Günstigerprüfung als wichtiges Qualitätsmerkmal. „Die Rente wird entweder mit den bei Vertragsbeginn garantierten Rechnungsgrundlagen oder – sofern günstiger – mit den zum Rentenbeginn aktuellen Rechnungsgrundlagen berechnet“, beschreibt Prahl-Ressel das Vorgehen bei der Continentale. Der Kunde erhält somit automatisch die für ihn bessere Berechnungsgrundlage. Bei langen Laufzeiten ist der Mehrwert besonders groß, da die garantierten Rechnungsgrundlagen typischerweise mit Sicherheitsabschlägen kalkuliert werden, wie Wedekind erläutert. „Bei der Produktbeurteilung sollte daher nicht der höchste garantierte Rentenfaktor allein ausschlaggebend sein, sondern die Kombination aus Günstigerprüfung und Flexibilität zum Rentenbeginn“, bringt es der Leiter Ratings Vorsorge und Nachhaltigkeit auf den Punkt.

Während Standardlösungen bei Zahlungsschwierigkeiten kein Prüfkriterium mehr sind, weil sie durchweg bereitgestellt werden, ist dies bei der temporären Rente komplett entgegengesetzt: Sie wird nach Angaben des Analysehauses bislang nur von einer begrenzten Anzahl an Versicherern angeboten. Die in unserer Stichprobe befragten Versicherer tun dies, wenn überhaupt, dann nur im Bereich der Absicherung von Hinterbliebenen an. Eine Wahlmöglichkeit zwischen lebenslanger Altersrente und temporärer Zeitrente würde zur Antiselektion führen, die zu Lasten des Versichertenkollektivs gehen würde, so die Annahme bei der InterRisk. Denn zur temporären Rente oder alternativ zur Kapitalauszahlung würden Kunden mit gesundheitlichen Problemen tendieren, weil sie sicherstellen wollen, dass das Kapital in einem kürzeren Zeitraum verbraucht wird und nicht bei einem frühen Tod dem Kollektiv zugutekäme.

Die WWK verweist in diesem Kontext auf ihren Cash-Plan, bei dem ein Teil des Rentenkapitals in der freien Fondsanlage verbleibt. „Die Höhe der regelmäßigen Auszahlungen legt der Kunde nach eigenem Wunsch fest“, sagt Gaßner und führt weiter aus: „Ist das Fondsguthaben durch die Auszahlungen aufgezehrt, endet der CashPlan und es verbleibt die Leibrente in vereinbarter Höhe bis zum Lebensende.“ Auch Canada Life bietet bei ihrer Fondspolice, die bei Franke und Bornberg mit „FF+“ bewertet ist, keine temporäre Rente an und verweist stattdessen auf ihr Einmalbeitragsprodukt Flexibler Kapitalplan. Frederick Krummet, Chief Distribution Officer bei dem Versicherer, betont aber: „Eine aktuelle Untersuchung auf Grundlage von Morgen & Morgen zeigt, dass wir mit dem GENERATION private plus zu den Anbietern mit den besten Ablaufleistungen und den besten Renten gehören: Wir belegen Platz 1 und Platz 3.“ Und auch in Sachen Flexibilität in der Renten- und Ansparphase ist der Versicherer auf Kurs.

Einmal abgesehen von den Ertragsmotoren können Verbraucher heute auch mit Blick auf die Rentenphase auf eine Vielzahl qualitativ hochwertiger Produkte im Rahmen der privaten Altersvorsorge zugreifen. Wie unsere Stichprobe zeigt, lässt sich der Ruhestand, der vielfach noch in weiter Ferne liegt, bereits heute mit einem Maximum an Flexibilität gestalten. Es lohnt sich also, frühzeitig mit der Vorsorge zu starten, wohlwissend, dass einem zum Rentenbeginn alle Möglichkeiten offenstehen.