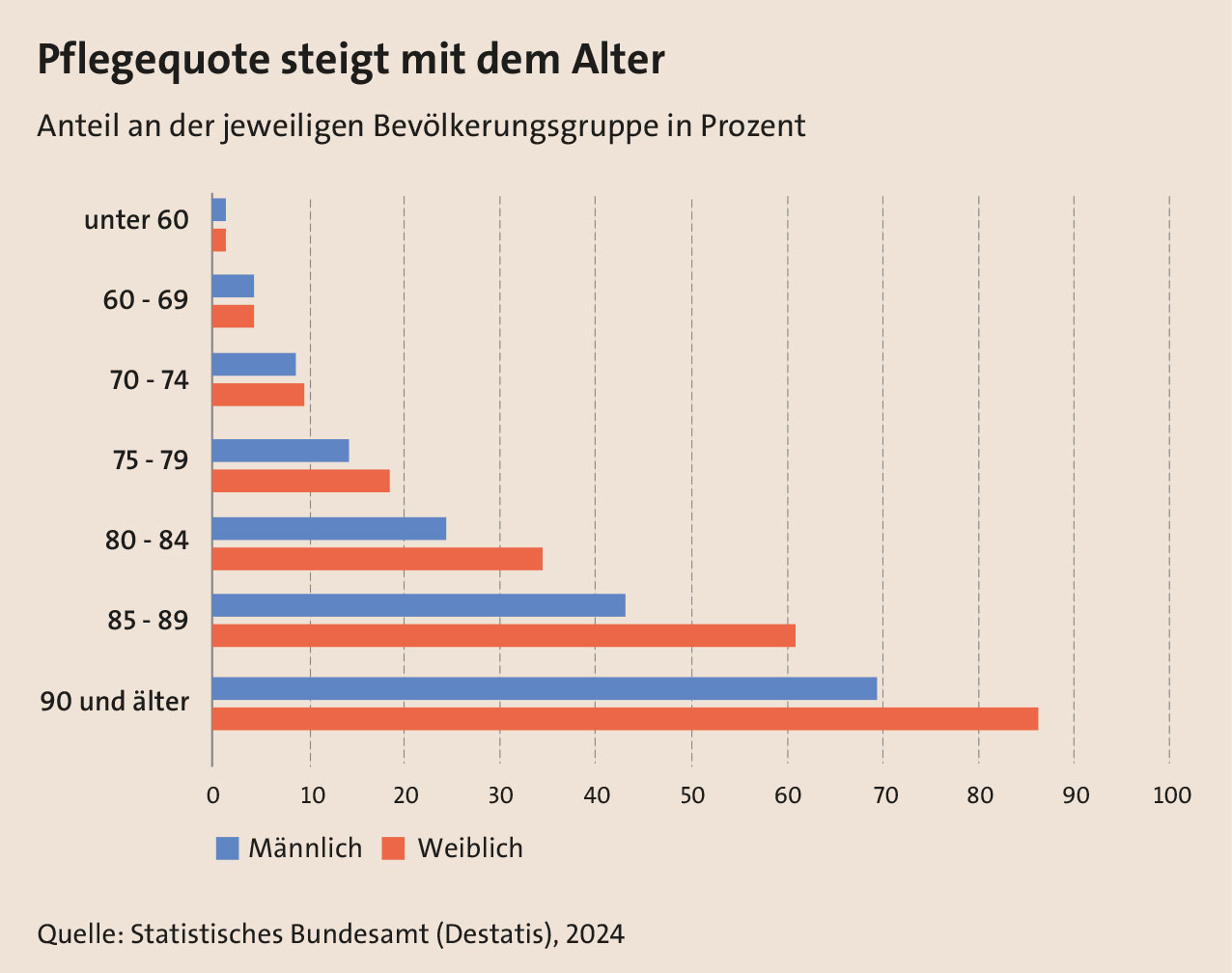

Der demografische Wandel in Deutschland hat enorme Auswirkungen auf die bestehenden Sozialsysteme, insbesondere auf die soziale Pflegeversicherung (SPV). Die ältere Bevölkerung nimmt weiter zu. Bis 2039 wird die Zahl der Menschen im Alter ab 67 Jahren laut Statistischem Bundesamt von derzeit rund 16 Millionen auf mindestens 20 Millionen steigen. Dadurch geraten immer mehr Menschen in Deutschland in das Alter, in dem die Wahrscheinlichkeit hoch ist, zum Pflegefall zu werden. So prognostiziert zum Beispiel der Pflegereport 2030 der Bertelsmann Stiftung, dass die Zahl der Pflegebedürftigen bis 2030 um 50 Prozent steigen wird. Statistisch belegt ist: Mit zunehmendem Alter werden die Menschen mit höherer Wahrscheinlichkeit pflegebedürftig (siehe Grafik). Zwei Drittel der Pflegebedürftigen sind mindestens 80 Jahre alt, und bei den über 90-Jährigen hat nur jeder fünfte keinen Pflegegrad. 4,4 Jahre beträgt die durchschnittliche Pflegedauer bei über 60-Jährigen. Bei Demenzerkrankungen kann die Dauer erheblich höher sein.

Dass derzeit fast sechs Millionen Menschen pflegebedürftig sind, hängt auch damit zusammen, dass die Definition von „pflegebedürftig“ 2017 erweitert wurde. Und zum 1. Januar dieses Jahres erhöhten sich die meisten Pflegeleistungen um jeweils 4,5 Prozent, unter anderem Pflegegeld und Pflegesachleistungen. Hintergrund ist das Pflegeunterstützungs- und -entlastungsgesetz von 2023. Konsequenz: Der Beitragssatz in der sozialen Pflegeversicherung wurde zum 1. Januar 2025 von 3,4 auf 3,6 Prozent erhöht. Der Arbeitgeber trägt davon 1,8 Prozent. Hinzu kommt der Beitragszuschlag in Höhe von 0,6 Prozent für Beschäftigte, die keine Kinder haben und 23 Jahre alt oder älter sind. Den Beitragszuschlag zahlen die Beschäftigten allein.

Dass derzeit fast sechs Millionen Menschen pflegebedürftig sind, hängt auch damit zusammen, dass die Definition von „pflegebedürftig“ 2017 erweitert wurde. Und zum 1. Januar dieses Jahres erhöhten sich die meisten Pflegeleistungen um jeweils 4,5 Prozent, unter anderem Pflegegeld und Pflegesachleistungen. Hintergrund ist das Pflegeunterstützungs- und -entlastungsgesetz von 2023. Konsequenz: Der Beitragssatz in der sozialen Pflegeversicherung wurde zum 1. Januar 2025 von 3,4 auf 3,6 Prozent erhöht. Der Arbeitgeber trägt davon 1,8 Prozent. Hinzu kommt der Beitragszuschlag in Höhe von 0,6 Prozent für Beschäftigte, die keine Kinder haben und 23 Jahre alt oder älter sind. Den Beitragszuschlag zahlen die Beschäftigten allein.

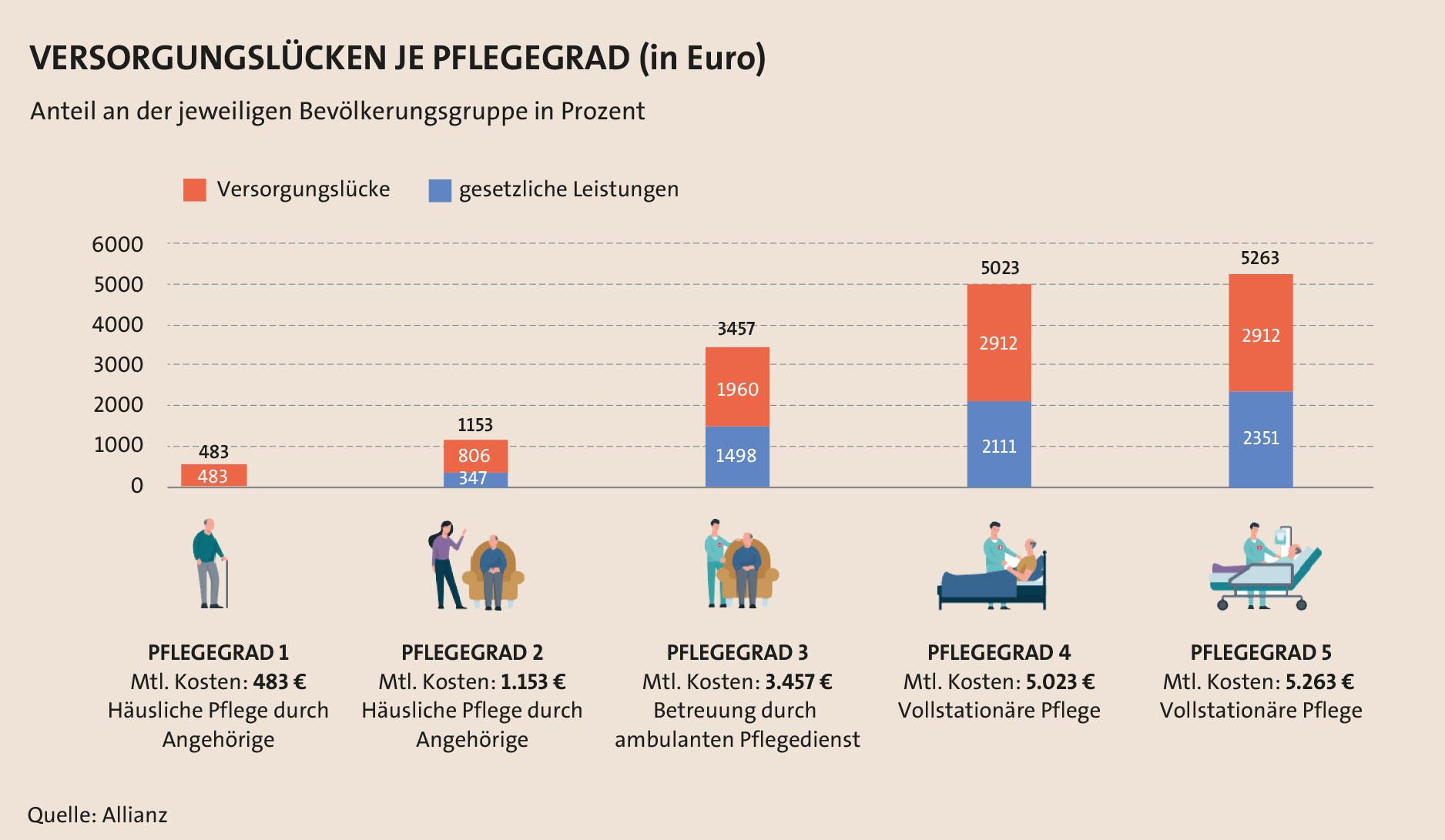

Was vielen Menschen nicht klar ist: Die gesetzlichen Leistungen der Pflegeversicherung stellen nur eine Grundversorgung dar. Betroffene Familien sehen sich mit einer Finanzierungslücke konfrontiert. Wenn Ersparnisse, die Altersrente und gesetzliche Pflegeversicherung die tatsächlich anfallenden Kosten nicht decken, werden die Kinder allerdings nur dann in die Pflicht genommen, wenn die Freigrenze von 100.000 Euro beim Jahresbruttoeinkommen überschritten wird. Ganz besonders gilt dies in der stationären Pflege, auch wenn 84 Prozent der Pflegebedürftigen laut aktueller Pflegestatistik zu Hause durch pflegende Angehörige, Freunde, Bekannte oder ambulante Pflegedienste versorgt werden. Die Pflege im Heim belastet Betroffene finanziell immer stärker. Bewohner müssen durchschnittlich 3.108 Euro aus eigener Tasche zahlen, wie eine aktuelle Auswertung der Vergütungsvereinbarungen der Pflegekassen mit Heimen in allen Bundesländern ergibt. Dabei nimmt die Versorgungslücke beim Wechsel von Pflegegrad 2 auf 3 zu (siehe Grafik). Im Pflegefall müssen nicht nur die Altersrente, sondern auch vorhandene Ersparnisse und Vermögenswerte zur Deckung der Versorgungslücke herangezogen werden. Der Anteil der Pflegeheimbewohner, die gleichwohl Sozialhilfe in Anspruch nehmen müssen, wird bis 2026 voraussichtlich 36 Prozent betragen, belegen Berechnungen des Bremer Gesundheitsökonomen Professor Heinz Rothgang.

Der Kostendruck wird weiter steigen. Durch die zunehmende Zahl an Pflegebedürftigen wächst der Bedarf an Pflegepersonal. So prognostizieren die Ortskrankenkassen: Allein durch die Alterung der Bevölkerung werden 130.000 zusätzliche Pflegekräfte bis 2030 in der Langzeitpflege gebraucht. Die Lücke, vermutet der PKV-Verband, werde dann nur mit höheren Gehältern zu decken sein. Folge: Die Kosten der ambulanten und stationären Pflege steigen zusätzlich.

Der Kostendruck wird weiter steigen. Durch die zunehmende Zahl an Pflegebedürftigen wächst der Bedarf an Pflegepersonal. So prognostizieren die Ortskrankenkassen: Allein durch die Alterung der Bevölkerung werden 130.000 zusätzliche Pflegekräfte bis 2030 in der Langzeitpflege gebraucht. Die Lücke, vermutet der PKV-Verband, werde dann nur mit höheren Gehältern zu decken sein. Folge: Die Kosten der ambulanten und stationären Pflege steigen zusätzlich.

Dass der demografische Wandel in der SPV voll durchschlägt, liegt an dem Umlageverfahren, mit dem die jeweils erwerbstätige Generation die Versorgung der Älteren finanziert. Der Druck auf höhere Beiträge wird also weiter wachsen. Inwieweit die geplanten Reformen der Bundesregierung diesem Trend etwas entgegensetzen können, bleibt abzuwarten.

Pflegelücke im Blick

Im Gegensatz dazu ist die private Pflegeversicherung durch ein Kapitaldeckungsverfahren finanziert. Die individuellen Beiträge der Versicherten sorgen hier für die späteren Leistungen vor. Gesetzlich Kranken- und Pflegeversicherte können nur mit einer privaten Pflegezusatzversicherung die Finanzierungslücke im Pflegefall schließen oder zumindest verkleinern. Wie hoch abgesichert werden muss, beantwortet Helmut Zeiß, Spezialist Krankenversicherung bei der Frankfurter Hoesch & Partner GmbH Versicherungsmakler: „Im Mittel beträgt die Eigenbeteiligung bei einer Pflegebedürftigkeit rund 3.100 Euro (im ersten Jahr, danach sinkend). Es wird also eine Absicherung von rund 100 Euro pro Tag benötigt.“ Was das im Schnitt bei ambulanter oder stationärer Pflege ab Pflegegrad 2 kostet, beantwortet Zeiß: „Eine 30-jährige Person muss bei optimaler Ausgestaltung der Versorgung mit rund 110 Euro monatlich rechnen, eine 40-jährige Person mit rund 160 Euro.“ Eine 50-jährige Person müsste für eine solche Versorgung sogar rund 250 Euro im Monat ausgeben. Ein möglichst früher Abschluss lohne sich also, zumal in jungen Jahren meist weniger gesundheitliche Einschränkungen bestehen und somit eine problemlose Annahme eines Antrages durch den Versicherer wahrscheinlicher wird.

Lebensversicherer bieten hier Pflegerentenversicherungen an. Der Versicherte erhält bei Pflegebedürftigkeit je nach Pflegegrad monatliche finanzielle Leistungen wie Pflegegeld, Pflegesachleistungen oder eine Kombination aus beidem. Die Höhe dieser Leistungen steigt mit dem Pflegegrad, bei den Pflegegraden 4 und 5 gibt es deutlich mehr bis hin zur vollen Leistung. Weitere Nachteile sind die hohen Beiträge, die notwendige umfangreiche Gesundheitsprüfung und die Kopplung an einen Sparvertrag, was sie unrentabel machen kann. Das bestätigt Makler Zeiß: „Die Erfahrung der letzten Jahre zeigt, dass wir nicht erst kurzzeitig sehr wenige Anfragen zur Pflegerentenversicherung hatten. Durch die mit diesem Konzept verbundene Kapitalbildung – also einem Ansparvorgang – ist das Produkt gegenüber der Pflegetagegeldversicherung sehr beitragsintensiv und damit für die meisten Interessierten eher unattraktiv.“

Auslaufmodell Pflegerente

Nach Einschätzung der Analysten von Morgen & Morgen gilt die Pflegerentenversicherung mittlerweile als Auslaufmodell. Dem stimmt auch Alexander Kraus zu, der eine Studie zum Thema Pflegezusatzversicherung erstellt hat. Der Fachkoordinator Krankenversicherung beim Ratinghaus Assekurata ist überzeugt, dass die Pflegerentenversicherung nur noch eine untergeordnete Rolle spiele, was sich auch in ihrem Marktanteil widerspiegle. Sie weise mit 243.000 Policen den kleinsten Bestand unter den Pflegezusatzversicherungen auf. Die Beratung habe sich zunehmend auf die flexibleren und individuell anpassbaren Pflegetagegeldversicherungen verlagert. Sie werden von Krankenversicherern in einer staatlich geförderten Variante als „Pflege-Bahr“ und in einer nicht geförderten Variante angeboten. Davon klar abzugrenzen ist die Alternative Pflegekostenversicherung.

Abgesichert sind hier in aller Regel nur nachgewiesene Pflegekosten. Dabei ist zwischen zwei Modellen zu unterscheiden: Entweder werden die gesetzlichen Leistungen um einen vorher vereinbarten Prozentsatz aufgestockt oder die anfallenden Restkosten zu einem bestimmten Prozentsatz – in der Regel 50 oder 100 Prozent – übernommen. Die Leistungen werden nur bei nachgewiesenen Pflegekosten gewährt, was zu hohem bürokratischem Aufwand bei den Betroffenen führt, zumal bei der Pflege durch Angehörige keine Kostenbelege entstehen. Daher eignet sich die Pflegekostenversicherung besonders für Personen, die bereits bei Vertragsabschluss wissen, dass sie später einmal professionell zu Hause oder in einer Einrichtung gepflegt werden wollen, erklärt Assekurata-Mann Kraus.

Grenzen beim Pflegetagegeld

Wichtig: Es werden häufig nur Kosten für Leistungen übernommen, die im Katalog der gesetzlichen Pflegeversicherung aufgeführt sind – vorausgesetzt, sie wurde in Anspruch genommen und hat gezahlt. Die Verbraucherzentrale weist darauf hin, dass es hier meist nur um Kosten für die Pflege geht. Kosten für Unterkunft und die Verpflegung im Heim würden dagegen nur von wenigen Versicherern übernommen. Zudem gilt die Pflegekostenversicherung zwar als relativ preiswert, jedoch sind die Beiträge nicht garantiert und können mit den Jahren steigen.

Beim „Pflege-Bahr“ handelt es sich um die geförderte Variante der Pflegetagegeldversicherung. Das Besondere: Der Versicherer verzichtet hier auf eine Gesundheitsprüfung, sodass sich durch die Aufnahmegarantie auch Menschen mit Vorerkrankungen absichern können. Im Gegenzug hat der Versicherte in den ersten fünf Jahren keinen Leistungsanspruch, es sei denn, es ereignet sich ein Unfall während der Wartezeit. Im Leistungsfall zahlt die Police einen vereinbarten festen Geldbetrag für jeden Pflegetag. Vorteil dieser Zusatzversicherung: Der Staat gewährt einen monatlichen Zuschuss von fünf Euro, also 60 Euro im Jahr. Dabei muss ein monatlicher Eigenbetrag von mindestens zehn Euro geleistet werden. Da die Anbieter den Gesundheitszustand nicht berücksichtigen dürfen, orientieren sich die Beiträge nur am Alter des Versicherungsnehmers.

Bei der Leistungsgewährung folgt der „Pflege-Bahr“ der Einstufung in einen Pflegegrad durch die jeweilige Pflegepflichtversicherung. Voraussetzung der staatlichen Förderung ist, dass die Versicherung für jeden Pflegegrad individuelle Mindestleistungen vorsieht, wie mindestens 60 Euro bei Pflegegrad 1 bis hin zu mindestens 600 Euro im Monat bei Pflegegrad 5. Die Höhe des Tagegeldes ist bei häuslicher und stationärer Pflege identisch. Die Mindestleistungen beim Pflege-Bahr decken – auch in Kombination mit den Leistungen der SPV – in der Regel nicht die tatsächlischen Kosten im Pflegefall: „Um die Pflegelücke vollständig zu schließen, ist eine weitere Pflegeergänzungsversicherung notwendig“, sagt Alexander Kraus.

„Die Pflegetagegeldversicherung ist mit rund drei Millionen Versicherten die mit Abstand beliebteste Form der Pflegezusatzversicherung“, erläutert Kraus von Assekurata. Da sie eine reine Risikoabsicherung ist, seien die Beiträge in jungen Jahren relativ günstig, können aber bei erhöhtem Leistungsaufwand angepasst werden.

Beim Pflegetagegeld wird ein fester Tagessatz ausgezahlt. Bei den statischen Tarifen, so Kraus, könne der Kunde die Höhe des Tagegelds für Pflegegrad 5 festlegen, in dem im Normalfall 100 Prozent des vereinbarten Tagessatzes gezahlt werden. Die Leistungen in den übrigen Pflegegraden sind in diesen Tarifen fest vorgegeben und werden bei ambulanter Pflege in aller Regel abgestuft, das heißt: Je niedriger der Pflegegrad, desto geringer die Leistung. Bei flexiblen Tarifen kann für sämtliche Pflegegrade die Höhe des Tagegelds frei gewählt werden. Da das Pflegetagegeld unabhängig von den tatsächlich angefallenen Kosten bezahlt wird, sind die Leistungen frei verwendbar. Es ist möglich, diese Versicherung mit einem „Pflege-Bahr“ zu kombinieren. Fachmann Kraus: „Diese Absicherung ist ideal für Personen, die eine individuell anpassbare Absicherung suchen. Sie lässt sich flexibel an steigende Pflegekosten anpassen.“