Das Börsenjahr 2025 werden Anleger wohl nicht allzu rasch vergessen. Zahlreiche Ereignisse sorgten für Turbulenzen. So lösten die von US-Präsident Donald Trump am 2. April im Zuge des „Liberation Day“ verkündeten Zollanhebungen eine scharfe Kurskorrektur aus. Der fulminante Höhenflug des Goldpreises sorgte ebenso für Schlagzeilen wie das vorläufige Ende des Zinssenkungszyklus in der Eurozone. Der Blick auf die kommenden zwölf Monate bleibt spannend – und herausfordernd. Ob die Aktienhausse weiterhin vom Technologiesektor angetrieben wird, worauf es bei Anleihen ankommt und ob Gold eine sinnvolle Beimischung bleibt, sind Fragen, zu denen FONDS exklusiv profunde Antworten von Top-Vermögensverwaltern und Börsenexperten einholte.

Dazu lohnt zuerst der Blick auf das konjunkturelle Umfeld. Karin Kunrath, Chief Investment Officer bei Raiffeisen Capital Management (RCM), rechnet für 2026 in der Eurozone mit einem realen Wachstum des Bruttoinlandprodukts (BIP) von rund einem Prozent, wie sie sagt. Jens Ehrhardt, Vorstandsvorsitzender der DJE Kapital AG, geht insbesondere auf Deutschland näher ein und meint: „Das deutsche BIP-Wachstum wird wahrscheinlich etwas höher sein als die Sachverständigen-Prognose von plus 0,9 Prozent. Die starke Ausdehnung des Staatsdefizits sollte stimulierend wirken“. Zur Erinnerung: Im vergangenen Frühjahr einigte sich die neue deutsche Regierung auf ein Sondervermögen in Höhe von 500 Milliarden Euro für die nächsten zwölf Jahre, unter anderem für den Ausbau der (digitalen) Infrastruktur und Bildung. Zusätzlich soll in die Verteidigung investiert, die Ausgaben sind von der Schuldenbremse ausgenommen.

Auch jenseits des Atlantiks dürfte es aufwärts gehen, wenngleich sich das Tempo voraussichtlich verlangsamen wird. „In den USA erwarten wir ein reales BIP-Wachstum von gut 1,5 Prozent“, konstatiert RCM-Expertin Kunrath. Damit würde es leicht geringer ausfallen als die Prognosen für das Gesamtjahr 2025. Bei der DWS hebt man zudem hervor, dass der Arbeitsmarkt solide bleiben dürfte, wenn auch die Arbeitslosigkeit leicht ansteigen könnte. Die DWS-Prognose liegt hier bei 4,6 Prozent.

Für die US-Notenbank bleibt das Umfeld knifflig. Deren Chef Jerome Powell gab auf der Oktobersitzung zwar eine weitere Senkung der Leitzinsen um 0,25 Prozentpunkte auf eine Bandbreite von 3,75 bis vier Prozent bekannt. Dass er eine weitere Senkung im Dezember offen ließ, hatte die Märkte reichlich verunsichert. Für Kunrath stehen weitere Senkungen durch die US-Notenbank auch im neuen Jahr fest. Die 3Banken-Generali Investment rechnet ebenso mit einer Fortführung der lockeren US-Geldpolitik. Andreas Palmetshofer, Leiter Anleihenmanagement, sagt, dass „die Finanzmärkte 2026 drei bis vier Leitzinssenkungen erwarten“. Diese Einschätzung teile man grundsätzlich, jedoch sei man sich bewusst, dass unerwartete wirtschaftliche oder geopolitische Entwicklungen zu Abweichungen führen könnten. „Ein zentraler Grund, weshalb wir in den USA von weiteren Zinssenkungen ausgehen, liegt in unserer Einschätzung der Inflationsentwicklung. Wir erwarten kein erneutes Anziehen.“

Wie war die Entwicklung zuvor? Jenseits des Atlantiks erhöhte sich die Inflationsrate im September auf drei Prozent im Vergleich zum Vorjahreswert, ein leichter Anstieg gegenüber dem August. Palmetshofer gibt dennoch zu bedenken, dass einige Preisindikatoren noch eine gewisse Spannweite aufweisen. „Insgesamt verläuft die Tendenz seitwärts, was der Fed zusätzlichen Handlungsspielraum verschafft.“ Anders fällt die Einschätzung bei Acatis Investment aus. So erwartet Geschäftsführer Hendrik Leber weiter steigende Inflationsraten, vorrangig in den USA, aber auch in Europa. Dagegen habe man sich mit Derivaten – sogenannten Inflationsswaps – in den Fonds abgesichert, hebt der Vermögensverwalter hervor. Das hat handfeste Gründe: Leber erwartet eine Rückkehr zu hohen, aber nicht mehr extrem hohen Zöllen in den USA. „Die Kosten werden zu zwei Drittel von den Konsumenten getragen werden. Außerdem wird der schwache US-Dollar für weitere Preissteigerungen bei Importen sorgen.“

Ein wenig anders sieht das Umfeld diesseits des Atlantiks aus. Allein die jüngste Zinssitzung der Europäischen Zentralbank (EZB) am 30. Oktober sorgte für reichlich Aufsehen. Die Währungshüter ließen alle drei Zinssätze unverändert, der maßgebliche Einlagensatz liegt damit bei zwei Prozent. Allzu große Veränderungen erwarten Marktexperten nicht. Für die Eurozone rechnet man bei der 3Banken-Generali Investment mit einer stabilen Inflationsrate und angesichts der verhaltenen Wachstumsprognosen, mit keinen wesentlichen Überraschungen hinsichtlich des EZB-Leitzinses: „Entsprechend gehen wir von einem weitgehend stabilen Zinsumfeld aus“, sagt Palmetshofer. Ähnlich lautet die Einschätzung bei der RCM. Kunrath meint, dass die EZB deutlich weiter im Zinssenkungszyklus ist. Die Inflation in der Eurozone sei im Zielbereich – sie lag im Oktober bei 2,1 Prozent – und eine weitere konjunkturelle Abkühlung würde eine weitere Zinssenkung 2026 rechtfertigen. Die RCM-Prognose liegt für das Jahr 2026 bei 1,9 Prozent.

Einzig Ulrike Kastens, Volkswirtin Europa bei der DWS, mahnt, die Entwicklungen bei der Kernrate nicht zu unterschätzen. Die Kennzahl berechnet sich ohne Berücksichtigung der Preisentwicklungen bei Nahrung, Tabak und Energie. Kastens findet die Oktober-Zahl problematisch, wie sie sagt. „Bereits den zweiten Monat in Folge lag sie bei 2,4 Prozent, nachdem sie sich in den Sommermonaten auf 2,3 Prozent abgeschwächt hatte. Erneut waren es die Dienstleistungspreise, die sich um 3,4 Prozent verteuerten und damit ausschlaggebend für den Anstieg der Kernrate waren.“ Die Gründe liegen für Kastens auf der Hand: Die Knappheit an Arbeitskräften und Lohnsteigerungen in einigen Ländern seien nach wie vor die treibenden Faktoren.

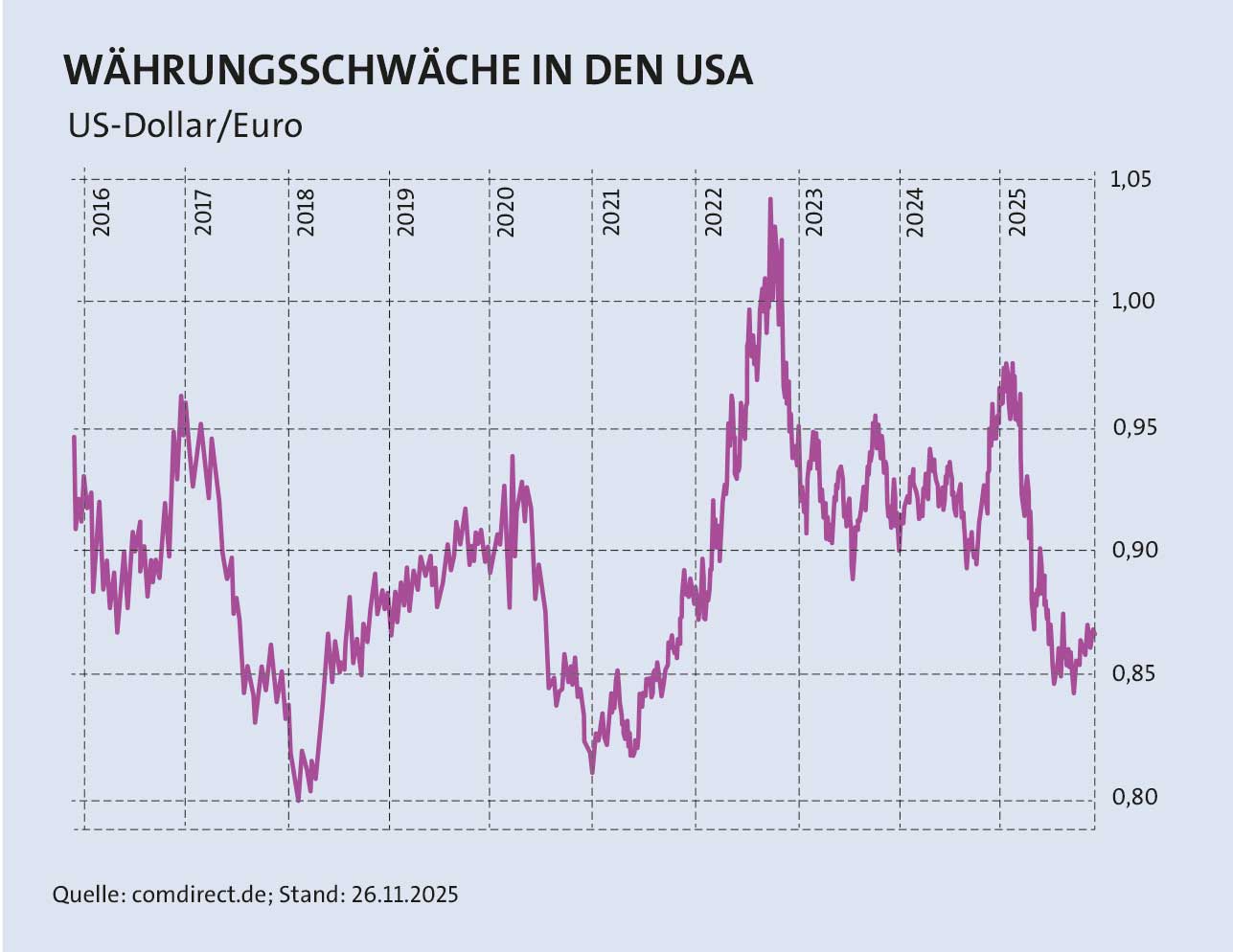

US-Dollarkurs schwächelt

Die divergenten Entwicklungen bei Zinsen und Inflation haben auch Folgen auf den US-Dollar. So lastet nicht nur die Unsicherheit rund um Trumps Zollpolitik auf der Währung. Auch die Aussicht auf weiter sinkende Zinsen in den USA – und somit einer Schmälerung der Zinsdifferenz zur Eurozone – hat bereits für weitere Kursrückgänge gesorgt. Noch zu Jahresbeginn notierte ein US-Dollar bei 0,97 Euro. Ende November hatte der US-Dollar bereits auf 0,86 Euro abgewertet (siehe Grafik).

Wie aber könnte es in den Schwellenländern weitergehen? Hierzu liefert Jenny Zeng, CIO Fixed Income bei Allianz Global Investors, eine Einschätzung. In vielen Regionen habe sich der Inflationsanstieg stark verlangsamt. „Dennoch lassen sich einige Notenbanken Spielraum für weitere Senkungen offen.“ Zeng hält solch einen Schritt etwa in Brasilien, Mexiko, Indien sowie in Südafrika für möglich. Überhaupt geben sich Experten zuversichtlich für die Region. „In China haben sich die Stimulus-Erwartungen zuletzt erhöht. Die Regierung signalisierte beim jüngsten Fünfjahres-Plenum verstärkte fiskalische Maßnahmen und gezielte geldpolitische Lockerungen, um den Immobiliensektor zu stabilisieren, die Binnennachfrage zu stärken und Investitionen in Schlüsseltechnologien zu fördern“, wirft Palmetshofer einen Blick auf die Ereignisse zurück. Er meint, dass China damit im kommenden Jahr eine Stütze für die regionale Konjunktur darstellen dürfte.

Wie aber könnte es in den Schwellenländern weitergehen? Hierzu liefert Jenny Zeng, CIO Fixed Income bei Allianz Global Investors, eine Einschätzung. In vielen Regionen habe sich der Inflationsanstieg stark verlangsamt. „Dennoch lassen sich einige Notenbanken Spielraum für weitere Senkungen offen.“ Zeng hält solch einen Schritt etwa in Brasilien, Mexiko, Indien sowie in Südafrika für möglich. Überhaupt geben sich Experten zuversichtlich für die Region. „In China haben sich die Stimulus-Erwartungen zuletzt erhöht. Die Regierung signalisierte beim jüngsten Fünfjahres-Plenum verstärkte fiskalische Maßnahmen und gezielte geldpolitische Lockerungen, um den Immobiliensektor zu stabilisieren, die Binnennachfrage zu stärken und Investitionen in Schlüsseltechnologien zu fördern“, wirft Palmetshofer einen Blick auf die Ereignisse zurück. Er meint, dass China damit im kommenden Jahr eine Stütze für die regionale Konjunktur darstellen dürfte.

Alles in allem zeigen sich die Experten vorsichtig optimistisch für die Makroentwicklungen. Die Frage bleibt, was dies für einzelne Anlageklassen bedeutet. Schließlich hat es auch bei Staatsanleihen in der Eurozone teils Turbulenzen gegeben. In Frankreich werden die steigenden Schulden des öffentlichen Haushalts mit wachsender Sorge beobachtet. So hat die Staatsschuldenquote mehr als 114 Prozent des BIP erreicht. Die Entwicklung veranlasste Ratingagenturen zu agieren: S&P stufte die Bonität Mitte Oktober von AA- auf A+ herab. Zudem rechnet die Agentur damit, dass Frankreichs Schuldenquote bis Ende 2028 auf 121 Prozent des BIP ansteigen dürfte. Und auch die hohen Fiskalprogramme in Deutschland werden genau beobachtet.

„Frankreich steht vor ungelösten fiskalischen Herausforderungen. Die Staatsschuldenquote wird Ende des Jahres 2025 bei mittlerweile 116 Prozent des BIP erwartet“, konstatiert Tobias Schafföner, Geschäftsführender Direktor und leitender Portfoliomanager bei Flossbach von Storch. Auch längerfristig bleiben die Aussichten getrübt. Schafföner geht in diesem Zusammenhang auf Schätzungen des Internationalen Währungsfonds (IWF) näher ein. Demnach könnte die Staatsschuldenquote in den kommenden fünf Jahren weiter klettern, auf dann 128 Prozent des BIP. „Gleichzeitig schwächt sich der Rückenwind der Null- und Negativzinsjahre immer weiter ab“, so Schafföner. Und so erwartet der IWF zwischen 2025 und 2030 einen Anstieg der Nettozinskosten des französischen Gesamtstaats von 2,1 auf 3,4 Prozent des BIP. Dies sei eine besorgniserregende Dynamik.

Die weitere Entwicklung solcher Staatspapiere sorgt für Kontroversen. „Wir beobachten derzeit eine Verschiebung des klassischen Sicherheitsverständnisses am Staatsanleihenmarkt. Turbulenzen rund um französische Staatsanleihen und die steigende Neuverschuldung Deutschlands zeigen, dass ‚Kernländer‘ nicht automatisch Stabilitätsanker sind“, konstatiert Palmetshofer. Gleichzeitig wachse die globale Verschuldung weiter. „Sicherheit entsteht daher nicht mehr über Herkunft, sondern über Fiskaldynamik und Reformfähigkeit“, ergänzt er. Dies führe in der Eurozone zu einer Annäherung der Zinsabstände zwischen Kern- und Peripherieländern. Letztere Regionen galten früher als risikobehaftet. „Sie haben in den vergangenen Jahren strukturelle Fortschritte gemacht – sichtbar durch Ratingverbesserungen, stabileren Haushalten und EU-gebundenen Investitionsprogrammen“, betont der Leiter Anleihemanagement.

Jüngstes Beispiel ist die Hochstufung von Italiens Bonität durch Moody’s am 21. November von Baa3 auf Baa2. Als Begründung nannte die Ratingagentur die politische Stabilität. Zudem mache Italien Fortschritte bei der Umsetzung des nationalen Aufbau- und Resilienzplans, heißt es seitens Moody’s. „Umgekehrt kämpfen Kernländer mit schwächerem Wachstum und steigenden Haushaltsdefiziten. Vor diesem Hintergrund sind wir bei französischen und deutschen Staatsanleihen derzeit untergewichtet“, ergänzt der 3Banken-Generali Investment-Experte.

Auch bei der DJE Kapital AG beobachtet man die Geschehnisse bei den Kernländer-Bonds. Ehrhardt meint allerdings: „Französische Staatsanleihen sind vorerst kein Problem, da die EZB alles herauskommende Material aufkaufen wird. Eine Neuauflage der Griechenland-Krise ist nicht in Sicht.“ So zahle Europa im Durchschnitt wesentlich niedrigere Zinsen auf die Staatsschulden, bezogen auf die Staatseinnahmen und das BIP als die USA, und aus dieser Sicht könne die EZB noch länger mit dieser Politik, die das Gegenteil der soliden Politik der alten Deutschen Bundesbank darstellt, fortfahren.

Wie schätzt der Vermögensverwalter die Lage in Deutschland ein? „Die Sorge um die Bonität deutscher Staatsanleihen ist verständlich. Aber vor dem Hintergrund einer heute noch doppelt so hohen Altverschuldung in Italien und Frankreich, bezogen auf das BIP, ist die Bonität deutscher Staatsanleihen noch nicht gefährdet.“ Das aktuelle Rating bei Moody’s sowie bei S&P liegt bei einem AAA. Nichtsdestotrotz sind auch bei deutschen Bundesanleihen die Renditen in den vergangenen Jahren mit der Zinswende ein gutes Stück nach oben geklettert (siehe Grafik). Im Frühjahr 2022 kletterte die Rendite zehnjähriger deutscher Bundesanleihen erstmals nach Jahren wieder über die Marke von einem Prozent. Ende November notierte die Rendite in dem Laufzeitensegment bei rund 2,70 Prozent.

Wie schätzt der Vermögensverwalter die Lage in Deutschland ein? „Die Sorge um die Bonität deutscher Staatsanleihen ist verständlich. Aber vor dem Hintergrund einer heute noch doppelt so hohen Altverschuldung in Italien und Frankreich, bezogen auf das BIP, ist die Bonität deutscher Staatsanleihen noch nicht gefährdet.“ Das aktuelle Rating bei Moody’s sowie bei S&P liegt bei einem AAA. Nichtsdestotrotz sind auch bei deutschen Bundesanleihen die Renditen in den vergangenen Jahren mit der Zinswende ein gutes Stück nach oben geklettert (siehe Grafik). Im Frühjahr 2022 kletterte die Rendite zehnjähriger deutscher Bundesanleihen erstmals nach Jahren wieder über die Marke von einem Prozent. Ende November notierte die Rendite in dem Laufzeitensegment bei rund 2,70 Prozent.

Ehrhardt zieht ein klares Fazit und meint, dass die Notenbank-Politik dazu führt, dass längerfristig der Wert von Staatsanleihen real (nach Inflation gerechnet) ausgehöhlt wird. „Wahrscheinlich werden Sachanlagen wie Aktien und Edelmetalle besser abschneiden als Anleihen“, betont er.

Nach wie vor dominieren bei Aktien Themen rund um die Künstliche Intelligenz (KI) und damit US-Technologiewerte. Bei manch einem Marktbeobachter wächst die Sorge vor einer Blase, ähnlich wie zur Jahrtausendwende, als zahlreiche Internettitel hohe Bewertungen erreicht hatten. Leber von Acatis Investment sieht eine gewisse Überhitzung, wie er sagt. Er verweist auf umfangreiche Investitionen in Rechenzentren, während zugleich mit KI noch kein nennenswerter Umsatz generiert werde. „Da passen Investitionshöhe und Ertragschance nicht zusammen. Zudem wird vieles fremdfinanziert und es gibt viele Über-Kreuz-Geschäfte – das sind alles Indikatoren einer Blase.“

Schafföner, von Flossbach von Storch, wiegelt ein wenig ab und sagt, „gerade in Zeiten technologischer Umbrüche ist es wichtig, einen kühlen Kopf zu bewahren und die fundamentalen Entwicklungen der Unternehmen im Fokus zu behalten“. Über den Anlageerfolg entscheide langfristig nicht das Narrativ, welche Unternehmen zu den mutmaßlichen KI-Gewinnern oder -Verlierern zählten, sondern die tatsächliche Ertragskraft eines Unternehmens im Verhältnis zu den eingepreisten Erwartungen. So konnte jüngst der Chiphersteller Nvidia mit Zahlen zum dritten Quartal 2025 die Erwartungen erneut übertreffen. Die Zahlen waren mit Spannung erwartet worden, zumal der Aktienkurs bereits einen jahrelangen starken Zuwachs verzeichnet hat. Allein der Umsatz legte im Vergleich zum Vorjahresquartal um 62 Prozent auf 57 Milliarden US-Dollar zu.

Dennoch bleiben US-Technologieaktien aufgrund der enorm starken Kurszuwächse treibende Kraft an den US-Märkten, wodurch auch die Konzentration solcher Titel hoch bleibt. „Viele große Titel notieren mit Kurs-Gewinn-Verhältnissen (KGV) deutlich über dem historischen Durchschnitt, und die ‚Magnificent Seven‘ dominieren den S&P 500 fast so stark wie die Dot-com-Lieblinge einst die Nasdaq“, erläutert Peter Ganglmair, Leiter Aktienmanagement bei der 3Banken-Generali Investment. Trotz dieser Parallelen sei die aktuelle Situation robuster als zur Jahrtausendwende oder vor der Finanzkrise 2008. Führende Tech-Konzerne wie Microsoft, Apple und Nvidia – alle Teil der „Magnificent Seven“ – seien profitabel, verfügten über starke Cashflows und kontrollierten zentrale Infrastrukturen wie Cloud-Plattformen oder Halbleiter. „Dies ist ein entscheidender Unterschied zu den oft verlustreichen Internet-Start-ups der frühen 2000er-Jahre. Anders als 2008 ist das Risiko heute vorrangig ein Bewertungs-, kein Kredit- oder Liquiditätsproblem“, sagt Ganglmair, sieht jedoch auch Risiken: Sollten sich die enormen KI-Investitionen nicht zeitnah monetarisieren lassen, Zinsen steigen oder regulatorische Eingriffe zunehmen, könnten überzogene Erwartungen schnell platzen. „Die Lage ist also solider, aber keineswegs risikofrei“, resümiert er.

Doch wie sieht es mit Chancen in Europa aus? Leber von Acatis Investment ist zuversichtlich. „Europa hat sehr viel Nachholbedarf. Auf der Ausgabenseite sehen wir kreditfinanziertes Geld für Rüstung und Infrastruktur, eventuell der Wiederaufbau der Ukraine. Hinzu kommen Erleichterungen für Unternehmen. Das muss irgendwann im Markt ankommen. Darum sind wir positiv für europäische Aktien.“ Der Leiter Aktienmanagement von der 3Banken-Generali Investment rechnet 2026 jedoch mit moderaten Kursgewinnen: „Defensive Qualitätswerte sowie binnenmarktorientierte Unternehmen dürften dabei besser abschneiden als zyklische Industrie- und Exporttitel.“ Ganglmair meint auch, dass „Fortschritte beim Bürokratieabbau sowie in der Energie- und Handelspolitik entscheidend dafür sein werden, ob die Region eine allmähliche Erholung erlebt oder in eine weitere Stagnationsphase gerät.“

Auch der Blick in den Osten kann sich lohnen. RCM-Expertin Kunrath sieht insbesondere Chancen in Polen. Sie wirft einen Blick auf die bisherigen Geschehnisse: „Die Warschauer Börse profitiert von einer Kombination aus robustem Wirtschaftswachstum, wiedergewonnenem Investorenvertrauen und politischer Stabilität nach den Parlamentswahlen 2024. Zusätzlich fließen neue EU-Förderprogramme in Infrastruktur und Digitalisierung.“ Kunrath hebt obendrein die attraktive Bewertung polnischer Aktien hervor: Mit einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von rund zehn liegen sie unter dem langfristigen Durchschnitt des polnischen Marktes von elf bis zwölf und weit unter dem Niveau der globalen Aktienmärkte von über 20. „Diese günstige Bewertung macht polnische Titel für internationale Anleger besonders interessant“, sagt sie. Sollte zudem ein Friedensabkommen zwischen der Ukraine und Russland zustande kommen, wäre dies ein möglicher Katalysator für die gesamte CEE-Region.

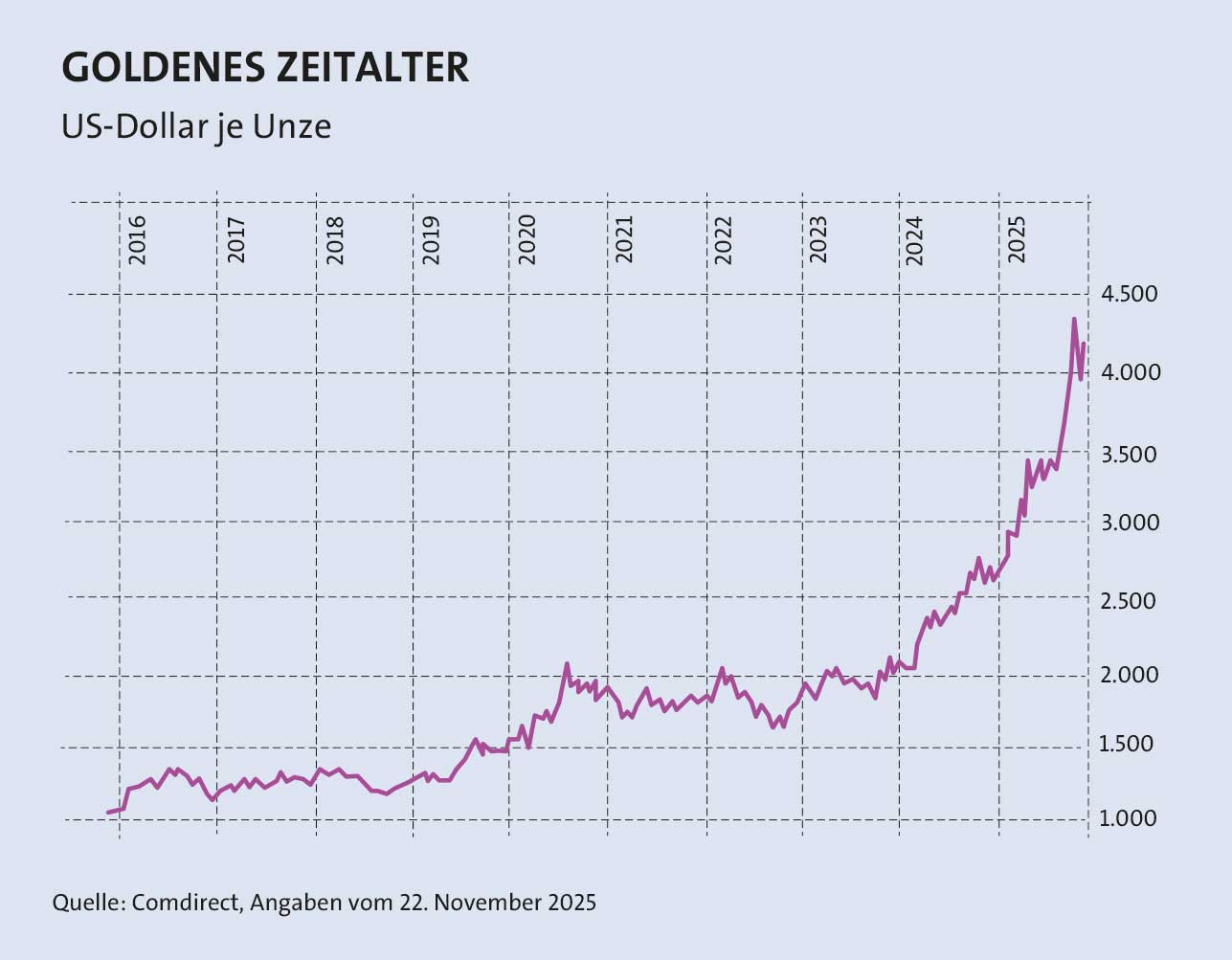

Alles in allem sind Experten zuversichtlich für das kommende Börsenjahr gestimmt, wenngleich sie auf der Hut bleiben. Eine Beimischung von Gold als soliden Anker sollte deshalb nicht fehlen – auch wenn der Kurs eine historisch einmalige Hausse zurückgelegt hat (siehe Grafik auf Seite 16). „Gold ist technisch stark übergekauft. Aber anders als bei früheren Goldhöhenflügen dürfte diesmal aufgrund der unsoliden Staatsfinanzen einerseits und andererseits der schwierigen geopolitischen Lage mehr Unterstützung gegeben sein“, betont Ehrhardt von der DJE Kapital AG. Er verweist auf die anhaltenden Zukäufe durch Notenbanken außerhalb der G7-Länder, um ihre Währungsreserven zu diversifizieren. „Zudem dürfte die hohe Staatsverschuldung eine weiter expansive Notenbankpolitik notwendig machen, die Sachwerte begünstigt.“ Eine Korrektur will Ehrhardt nicht ausschließen. Spätestens danach dürfte es dem Vermögensverwalter zufolge weiter aufwärts gehen.

Alles in allem sind Experten zuversichtlich für das kommende Börsenjahr gestimmt, wenngleich sie auf der Hut bleiben. Eine Beimischung von Gold als soliden Anker sollte deshalb nicht fehlen – auch wenn der Kurs eine historisch einmalige Hausse zurückgelegt hat (siehe Grafik auf Seite 16). „Gold ist technisch stark übergekauft. Aber anders als bei früheren Goldhöhenflügen dürfte diesmal aufgrund der unsoliden Staatsfinanzen einerseits und andererseits der schwierigen geopolitischen Lage mehr Unterstützung gegeben sein“, betont Ehrhardt von der DJE Kapital AG. Er verweist auf die anhaltenden Zukäufe durch Notenbanken außerhalb der G7-Länder, um ihre Währungsreserven zu diversifizieren. „Zudem dürfte die hohe Staatsverschuldung eine weiter expansive Notenbankpolitik notwendig machen, die Sachwerte begünstigt.“ Eine Korrektur will Ehrhardt nicht ausschließen. Spätestens danach dürfte es dem Vermögensverwalter zufolge weiter aufwärts gehen.