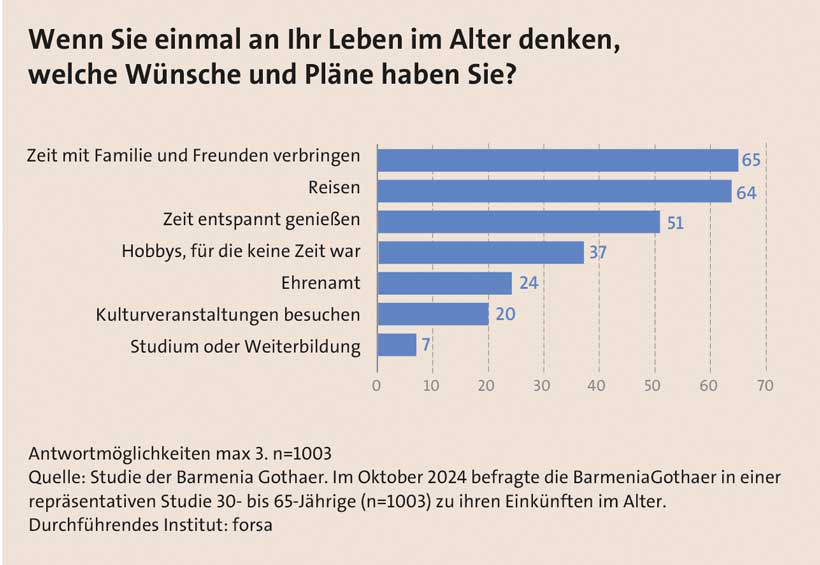

Die Deutschen haben klare Vorstellungen von ihrem Leben im Alter. 65 Prozent wünschen sich, mehr Zeit mit Familie und Freunden zu verbringen, und fast ebenso viele möchten die Welt bereisen. Auch Hobbys und das entspannte Genießen der Zeit im Ruhestand stehen bei vielen hoch im Kurs, wie eine repräsentative Studie der BarmeniaGothaer aus dem vergangenen Jahr zeigt (siehe Schaubild). Doch das Wissen, welche Ziele im Alter finanziell realistisch sind, ist mager. 39 Prozent der Befragten wissen nicht, wie hoch ihr monatliches Einkommen im Alter sein wird.

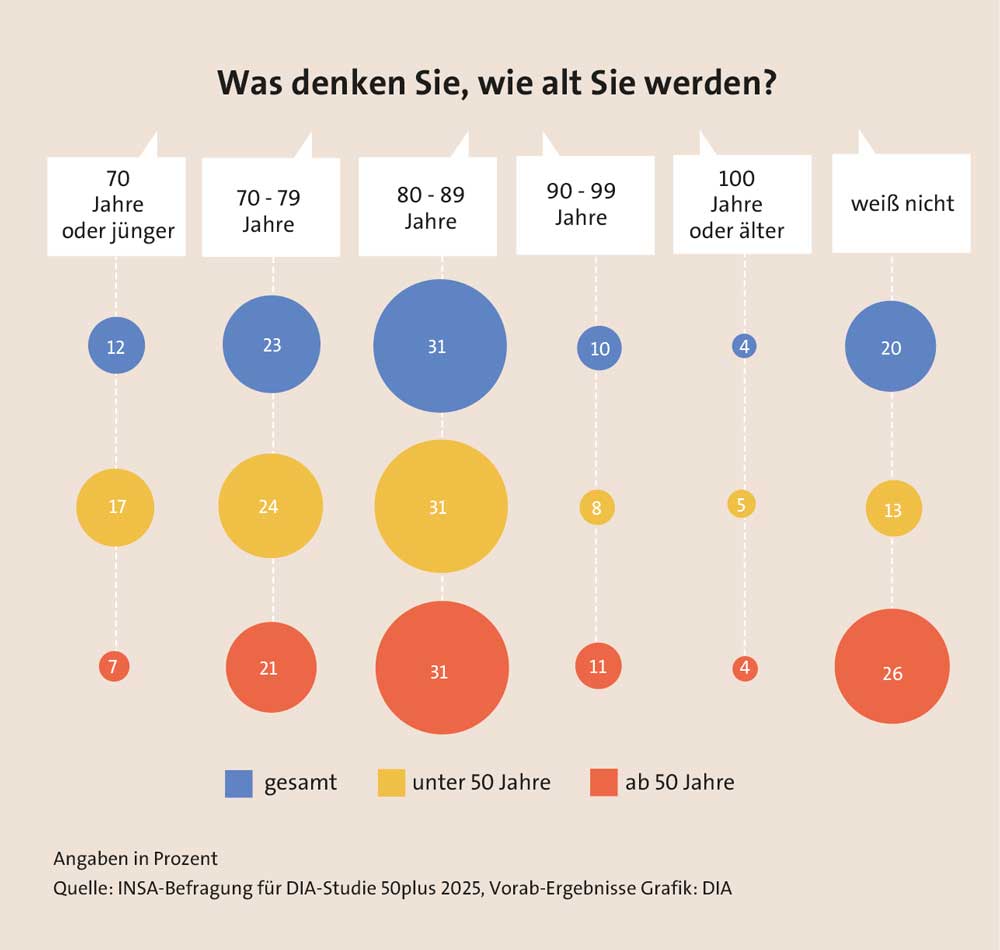

Auch bei der Schätzung der eigenen Lebenserwartung liegen viele Menschen falsch. So haben zum Beispiel 40-Jährige in Deutschland noch eine fernere Lebenserwartung von knapp 40 Jahren. Tatsächlich gehen aber 17 Prozent der unter 50-Jährigen von einer eigenen Lebenserwartung von 70 Jahren oder weniger aus. Unter den über 50-Jährigen rechnen sieben Prozent mit einer Lebenserwartung von 70 oder darunter (siehe Schaubild). Diese krasse Unterschätzung der tatsächlichen durchschnittlichen Lebenserwartung liefern die Ergebnisse einer repräsentativen Umfrage des Deutschen Instituts für Altersvorsorge (DIA). „Viele haben als gedanklichen Anker für die Abschätzung der eigenen Lebenserwartung die Lebensdauer ihrer Eltern oder Großeltern im Fokus“, erläutert deren Sprecher Klaus Morgenstern. Da die statistische Lebenserwartung aber seit Jahrzehnten ansteigt, führt diese Orientierung zu einer zu niedrigen Annahme.

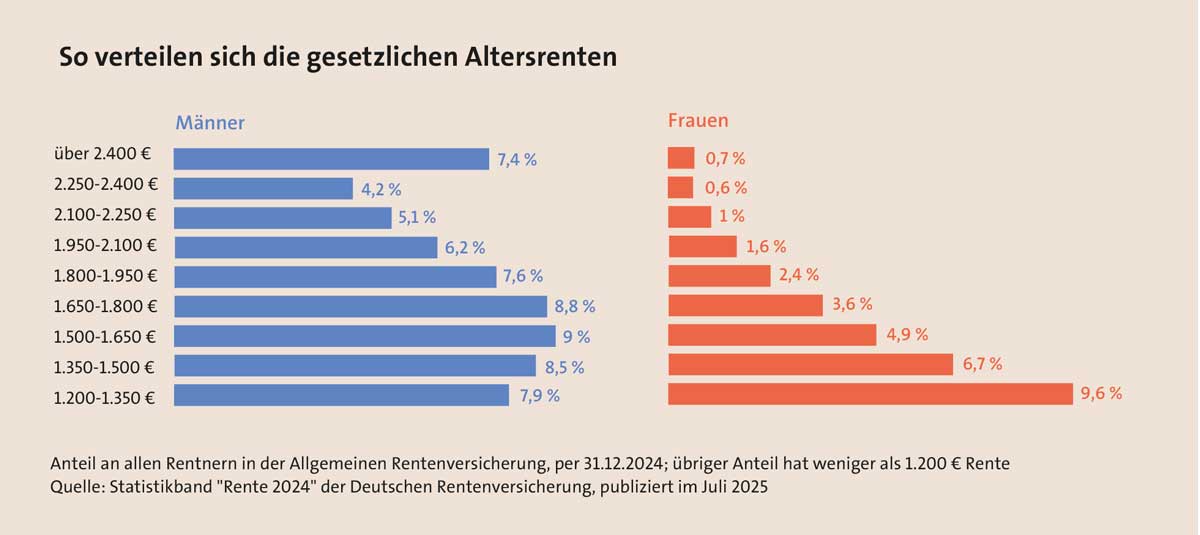

Gleichzeitig dürfte die gesetzliche Rente oft überschätzt werden. Denn überwiegend werden die Leistungen für den sogenannten „Eckrentner mit seiner Standardrente“ publiziert. Laut Deutscher Rentenversicherung (DRV) erhält dieser bei Renteneintritt im Jahre 2025 eine Brutto-Monatsrente von 1.836 Euro. Doch ein solcher Rentner, der 45 Jahre den Durchschnittsbeitrag gezahlt hat, den gibt es kaum noch. Rechnet man mit 35 Jahren, reduziert sich die Rente auf 1.428 Euro, von der nach Abzug von Kranken- und Pflegeversicherungsbeiträgen und vor Steuern nur 1.254 Euro übrigbleiben. Die Verteilung der Renten zeigt, dass gerade einmal gut 30 Prozent der Männer und 6,3 Prozent der Frauen eine Brutto-Rente über 1.800 Euro erhalten (siehe Schaubild). Daher warnt selbst die DRV: „Wer seinen Lebensstandard im Alter halten will, sollte sich eine private oder betriebliche Altersvorsorge aufbauen.“ Es bedarf also neben der gesetzlichen Rente unbedingt weiterer Einkünfte wie einer Betriebs- und Privatrente sowie Kapitaleinkünfte oder Einnahmen aus Vermietung und Verpachtung. Und für die persönliche Planung braucht es umfassende und realistische Daten.

Doch ob das Ersparte reicht und ob es noch – beispielsweise ab 50 Jahren mit Blick auf den Ruhestand – optimiert werden kann, darum kümmern sich wenige. So meinen laut einer Umfrage mehr als die Hälfte der Befragten, dass sie bei mindestens gleich hohen Ausgaben über ein geringeres Einkommen im Rentenalter verfügen werden. Und doch werden die Finanzen nicht systematisch geprüft. Mehr als zwei Drittel der Befragten haben bislang keinen Plan für ihre laufenden Einnahmen und Ausgaben im Ruhestand erstellt. Das ist ein Ergebnis einer Umfrage im März 2025 unter Personen ab 50 Jahren im Auftrag von Standard Life. Zweck der Umfrage war es, mehr über die Einstellungen zum Ruhestand von Männern und Frauen zu erfahren, die unmittelbar vor ihrem Renteneintritt stehen oder sich bereits in Rente befinden. Denn die Ruhestandsplanung gehört zu den Fokusthemen des Lebensversicherers.

dringender handlungsbedarf

„Die wichtige Zielgruppe 50plus macht nahezu 50 Prozent der Bevölkerung in der Bundesrepublik aus“, erläutert Olaf Neuenfeldt, Vorstand bei der Initiative Ruhestandsplanung. Gleichzeitig verweist er darauf, dass diese Personengruppe 75 Prozent des deutschen Vermögens besitzt. Zudem macht der Experte deutlich, dass die reine Altersvorsorge mit Kunden zwischen 35 und 50 Jahren noch keine echte Ruhestandsplanung ist. Neuenfeldt: „Die Masse der Kunden ist seit Jahren ohne Beratung und möchte dringend eine Analyse.“ Wichtig sei dann eine Beratung, die zeige, wie die Kunden ihren Lebensstandard und Konsum strukturiert organisieren können. „Hier gibt es echten Bedarf für menschliche Beratung, feste Ansprechpartner mit persönlicher Note. Ziel ist ein aufgeklärter Kunde, der weiß, wo er steht, was er tun muss und der ruhig schlafen kann“, betont der Vorstand.

Folglich geht es für die meisten zunächst vor allem darum, die einzelnen Schritte gemeinsam mit einem versierten Berater oder Ruhestandsplaner zu vollziehen. Auch Christian Nuschele, Head of Distribution & Marketing bei Standard Life, empfiehlt Kunden, das Thema nicht selbst anzugehen, sondern sich Rat bei einem unabhängigen Experten zu suchen. Denn die Ruhestandsplanung ist komplex, aber entscheidend, damit die Früchte der Altersvorsorge lebenslang geerntet werden können (siehe Interview).

Da die Ruhestandsplanung mehr ist als eine Produktberatung, werden hier häufig Honorarberater aktiv, bei denen der Zeitaufwand vergütet wird. Schließlich kann eine falsche Produktentscheidung deutlich mehr kosten als ein Beratungshonorar. Trotzdem sind nun Versicherer und Vermittler, die sogenannte Netto-Vorsorgeversicherungen anbieten, scharf in den Fokus der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) geraten.

Schon seit längerem prüft die Aufsicht intensiv, ob sich die Vorsorge für die jeweiligen Kunden rentiert. „Ein angemessener Kundennutzen bei Produkten zur Altersvorsorge setzt zumindest voraus, dass die Produkte mit hinreichender Wahrscheinlichkeit eine Rendite nach Kosten erzielen, die über einer begründeten langfristigen Inflationserwartung liegt“, so die Bafin. Es muss also ein „realer Anlageerfolg“ möglich sein. Bisher liegt die Hürde aber noch nicht allzu hoch. Denn die Bafin geht gemeinsam mit der Europäischen Zentralbank (EZB) davon aus, dass die Rendite der Produkte lediglich eine Inflation von zwei Prozent überschreiten muss. Die Rating-Agentur Assekurata verweist darauf, dass bei Anlageprodukten nicht nur niedrige Kosten eine Rolle spielen, sondern vor allem die Kapitalanlage, das Fondsangebot und die individuelle Auswahl der Fonds einen signifikanten Einfluss auf die Produktrendite haben.

Nun hat die Bafin auch sogenannte Nettopolicen in den Fokus genommen. „Insbesondere die Beratung und die Bewertung des Kundennutzens lassen oft zu wünschen übrig.“ Als Nettoprodukt definiert die Bafin eine Vorsorgepolice, die ohne Zuwendungen an die Versicherungsvermittler kalkuliert ist. Daher wird gleichzeitig mit dem Kunden eine Vergütungsvereinbarung getroffen. Damit sich Nettopolicen noch „lohnen“, soll das vereinbarte Honorar aber im Rahmen bleiben. Daher muss eine Ruhestandsplanung – die üblicherweise über ein Beratungshonorar abgegolten wird – transparent sein.

Wie das funktioniert, obwohl es noch keine gesetzliche Regelung zur Höhe des Beratungshonorars gibt, zeigt beispielsweise ein Versicherungsmakler. Die GN Finanzpartner GmbH stellt in ihrer finanzmathematischen Analyse Brutto- und Nettotarife inklusive Honorarkosten gegenüber. „Wir setzen auf vollständige Kostenoffenlegung und eine klare Aufklärung über die Unterschiede zwischen Honorar- und Provisionsmodellen“, erläutert Geschäftsführer Thomas Nierhaus. Nettopolicen wären für Kunden oft die kosteneffizienteste Lösung, weil sie Abschlussprovisionen und hohe Betreuungskosten vermeiden. „Wer Nettopolicen so vermittelt, vermeidet nicht nur spätere Diskussionen und Haftungsrisiken, sondern hebt sich deutlich von klassischen Vertriebswegen ab und positioniert sich als vertrauenswürdiger Experte“, meint Nierhaus. Das Unternehmen berechnet eine Vermittlungspauschale und Beratungshonorare pro Stunde. Das Erstgespräch ist kostenfrei.

Zu einem ausgewogenen ganzheitlichen Finanzplanungskonzept gehört auch die Risikoabsicherung. Darauf weist die Initiative Ruhestandsplanung e.V. hin. Es helfe nichts, wenn eine kluge Kapitalanlagestrategie entwickelt wird, wesentliche Lebensrisiken jedoch nicht abgesichert sind. „Wird beispielsweise die Gefahr der Berufsunfähigkeit nicht abgesichert, kann schon in der Mitte des Lebens ein aufgebauter Kapitalstock schnell verzehrt sein.“

Ein weiteres Problem, das vor allem die Zielgruppe 50Plus betrifft, ist das Wiederanlage-Risiko. Das belegen Zahlen der DZ Bank. Ende 2024 haben die Bundesbürger knapp 37 Prozent ihres Vermögens in Bankeinlagen geparkt und 26,7 Prozent bei Versicherungen investiert. Das heißt, knapp zwei Drittel des gesamten Geldvermögens der Deutschen in Höhe von 9,4 Billionen Euro sind tendenziell einem Wiederanlagerisiko ausgesetzt. „Wer das Wiederanlagerisiko grundsätzlich vermeiden möchte, sollte deshalb Anlagen wählen, bei denen es kein Ablaufdatum und damit keinen festen Rückzahlungstermin gibt“, erklärt Professor Rolf Tilmes, Vorstandsvorsitzender des Financial Planning Standards Board Deutschland e.V. (FPSB). So haben Exchange Traded Funds (ETFs) oder Investmentfonds auf Aktien keinen Rückzahlungstermin.

Beschäftigen muss man sich bei der Ruhestandsplanung zudem mit dem Thema Erbschaft. Hier ist die Bereitschaft der Menschen gering. Nur 35 Prozent der potenziellen Erblasser in Deutschland haben laut FPSB überhaupt ein Testament verfasst. Der Bedarf an einer umfassenden Nachfolgeplanung nehme zu, denn immer größere Vermögen würden an die nächste Generation übergehen. Eine ganzheitliche Beratung bieten Berufsträger, die vom FPSB zertifiziert wurden. Vorstand Tilmes: „Der Kunde kann sicher sein, dass er immer nach dem neusten Wissensstand beraten wird.“

Auch weitere Konzepte für strategisch ganzheitliche Finanzplanungen liegen vor. Konkret beschreibt die „DIN 77223“ einen Prozess, mit dem Berater die Risikobereitschaft von Privatanlegern mithilfe einer Wertentwicklungsmatrix systematisch mit der Risikostruktur ihres Vermögens abgleichen können. „Der Leitfaden hilft Finanzberatern und Kunden gleichermaßen, die Risikotragfähigkeit realistisch einzuschätzen“, erklärt Klaus Möller, Vorstand der Defino Institut für Finanznorm AG. Das senke die Gefahr, dass eine Investition am Ende nicht den gewünschten Erwartungen entspreche oder gar zu einer finanziellen Notlage führe. Eine Besonderheit sei, dass die Norm auch die Risikoklassifizierung von Immobilien enthalte.

Sinnvoll sind natürlich vor allem praktische Analysetools, wie sie etwa GOING PUBLIC! Akademie für Finanzberatung mit dem Beratungs-Rechner-Online (BRO) entwickelt hat. Er umfasst mehrere Module zur Durchführung der Ruhestandsplanung für private Kunden. „Das ermöglicht eine einfache grafische Darstellung komplexer Sachverhalte und Fragestellungen“, erläutert Vorstand Ronald Perschke. Die Darstellung reiche von der Frage „Wie lange lebe ich eigentlich statistisch?“ bis zur komplexen Abbildung eines gesamten Familienstammbaums und der visuellen Darstellung von Anspar- und Entsparphase. Unter anderem gibt es das Haushaltsmodul, das die Ausgaben nach Basis-, Komfort- und Luxus differenziert sowie ein Pflege-, Versicherungs- und Erbschaftsmodul. Ganz gleich, ob dieses oder ein anderes Tool verwendet wird. In der Praxis dürfte der Einsatz helfen, dieses umfassende Thema Ruhestandsplanung tatsächlich anzupacken.