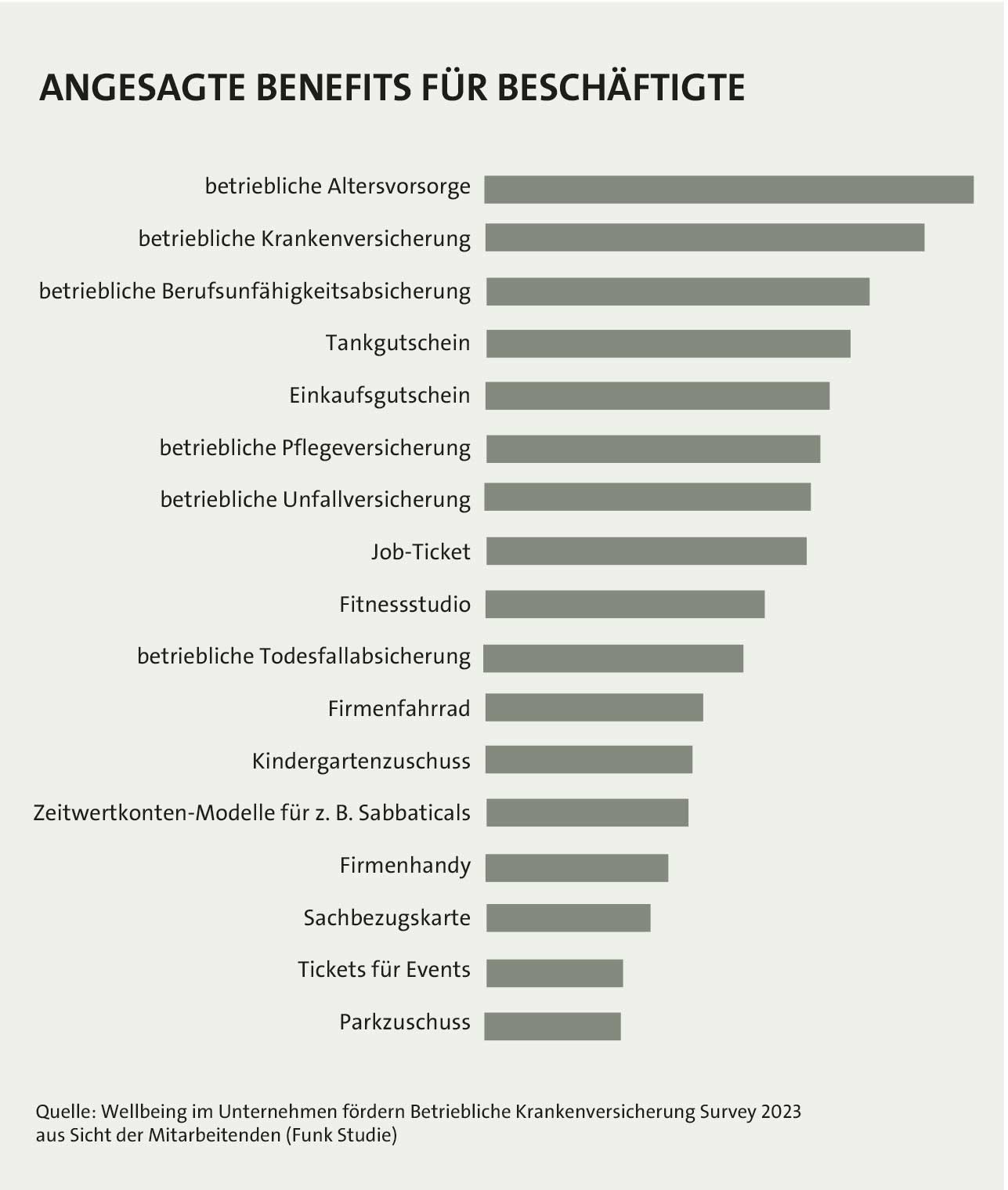

Nach der betrieblichen Altersvorsorge (bAV) ist die bKV aus Sicht der Beschäftigten die attraktivste Arbeitgeberleistung. Das ist das Ergebnis einer Studie des Versicherungsmaklers Funk aus Hamburg aus dem Jahr 2023 (siehe Schaubild) und es überrascht. Denn der „Konsum“ der Betriebsrente, die heute bespart wird, liegt noch in weiter Ferne. Sofort „erlebbar“ ist hingegen die bKV. Das gilt nicht nur für eigene private Behandlungen, die der Arbeitgeber über die Versicherung trägt. Auch die positiven Erlebnisse mit dem Extraschutz anderer Mitarbeiter sprechen sich im „Flurfunk“ schnell herum. Das sorgt für ein noch besseres Arbeitsklima, weil der Arbeitgeber aktiv die Gesundheit der Belegschaft schützt.

„Die 2020 getroffene Entscheidung für die zusätzliche Krankenversicherung war richtig und ein voller Erfolg“, sagt Birgit Gämmerler, Geschäftsführerin und Inhaberin der Zeitraum GmbH aus dem bayerischen Wolfratshausen. Die bKV werde daher auch in den kommenden Jahren fortgesetzt. Der gewählte Budgettarif der Halleschen Versicherung ermöglicht es den Mitarbeitenden, eigenverantwortlich Leistungen im Wert von 600 Euro pro Jahr auszuwählen. Gämmerler sieht darin nicht nur einen Gesundheitsschutz, sondern auch einen potenziellen Bewusstseinswandel. Die Mitarbeitenden könnten sich vermehrt mit alternativen Heilmethoden auseinandersetzen, beispielsweise einen Osteopathen aufsuchen oder Ernährungsberatung in Anspruch nehmen. „In schwierigen Zeiten helfen solche Sozialleistungen, die Bindung der Mitarbeiter deutlich zu erhöhen. Davon bin ich überzeugt“, sagt sie.

„Die 2020 getroffene Entscheidung für die zusätzliche Krankenversicherung war richtig und ein voller Erfolg“, sagt Birgit Gämmerler, Geschäftsführerin und Inhaberin der Zeitraum GmbH aus dem bayerischen Wolfratshausen. Die bKV werde daher auch in den kommenden Jahren fortgesetzt. Der gewählte Budgettarif der Halleschen Versicherung ermöglicht es den Mitarbeitenden, eigenverantwortlich Leistungen im Wert von 600 Euro pro Jahr auszuwählen. Gämmerler sieht darin nicht nur einen Gesundheitsschutz, sondern auch einen potenziellen Bewusstseinswandel. Die Mitarbeitenden könnten sich vermehrt mit alternativen Heilmethoden auseinandersetzen, beispielsweise einen Osteopathen aufsuchen oder Ernährungsberatung in Anspruch nehmen. „In schwierigen Zeiten helfen solche Sozialleistungen, die Bindung der Mitarbeiter deutlich zu erhöhen. Davon bin ich überzeugt“, sagt sie.

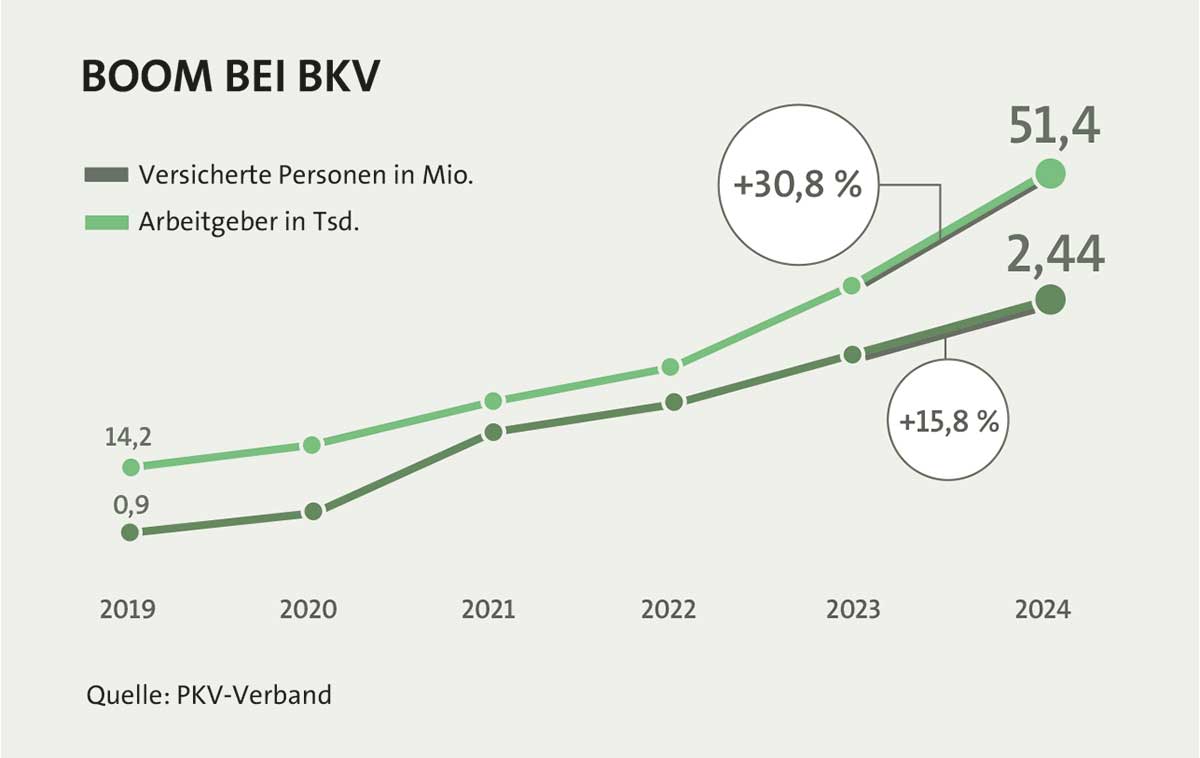

Branchenkenner und Lobbisten sind sich einig: Die bKV ist ein Erfolgsmodell. „Die private Krankenversicherung zeigt erneut, dass sie für viele Menschen attraktiv ist“, betont Reiner Will, Geschäftsführer der Rating-Agentur Assekurata. Für die nahe Zukunft sieht der Analyst vor allem in den Zusatzversicherungen, insbesondere der bKV, das größte Wachstumspotenzial: „Die bKV entwickelt sich damit zunehmend zu einem wichtigen Wachstumsfeld und stabilen Standbein in der PKV.“ Das sieht auch der PKV-Verband so. Immer mehr Unternehmen in Deutschland bieten ihren Mitarbeitenden mittlerweile eine komplett vom Arbeitgeber gezahlte bKV. Die Zahl der Beschäftigten, die von einer bKV profitieren, stieg von 2,1 Millionen im Jahr 2023 auf 2,4 Millionen im Jahr 2024, was einem Anstieg von 15,8 Prozent entspricht (siehe Schaubild unten). Noch stärker mit einem Plus von fast 31 Prozent stieg die Zahl der Unternehmen, die eine bKV anbieten. Ende 2024 waren es nun 51.400.

Trotzdem ist das Potenzial noch gewaltig. Denn laut dem Statistischen Bundesamt gab es 2023 in Deutschland 3,5 Millionen Unternehmen, die 35,9 Millionen Menschen beschäftigten. Damit hätten rein rechnerisch nur 1,5 Prozent aller Unternehmen bisher eine bKV für ihre Mitarbeitenden abgeschlossen. Für Einzelunternehmen macht die bKV jedoch keinen Sinn. Daher ist die Durchdringungsquote von rund 20 Prozent, die die MSR Consulting Group in der Studie KUBUS Makler im 4. Quartal 2024 ermittelt hat, realistischer. Hier wurden 3.400 Unternehmen befragt. 800 Firmen hatten bereits eine bKV abgeschlossen.

Fürsorgepflicht erfüllen

„Wir haben uns für ein privates Rund-um-Sorglos-Gesundheitspaket entschieden“, sagt Miriam Prostak vom Personalmanagement bei der Kanzlei Dr. Neumann, Schmeer und Partner (NS+P). Von der privaten Zahnbehandlung über Sehhilfen und alternative Medizin bis hin zum Privatpatienten im Krankenhaus mit Einbettzimmer und Chefarztbehandlung gibt es viele weitere ambulante Gesundheitsleistungen, die alle Mitarbeitenden in Anspruch nehmen können. Das lässt sich die Expertenkanzlei etwas kosten. Pro Beschäftigten und Monat liegt der Beitrag bei rund 45 Euro. Prostak: „Wir haben das Angebot der Versicherungskammer Bayern Anfang 2023 gestartet. Die Gesundheitsleistungen waren sofort abrufbar.“

Gefühlt würden die gesetzlichen Kassen immer weniger leisten. Daher sei es für NS+P ein wichtiges Anliegen und ein erfolgreiches Mittel, der Fürsorgepflicht als Arbeitgeber über die neue bKV nachzukommen. „Und das Angebot weckt bei Vorstellungsgesprächen regelmäßig großes Interesse, denn Wasser und Obst bietet heute ja jeder“, sagt Prostak schmunzelnd. Die Rückmeldungen aus der Belegschaft seien, auch was die Abwicklung über die App des Privatversicherers anbelangt, sehr positiv. „Wir sind sicher, dass wir unsere Attraktivität gesteigert haben“, so die Personalberaterin. Künftig soll die bKV über die Homepage noch deutlicher als wichtiger Benefit nach vorne gestellt werden.

Gefühlt würden die gesetzlichen Kassen immer weniger leisten. Daher sei es für NS+P ein wichtiges Anliegen und ein erfolgreiches Mittel, der Fürsorgepflicht als Arbeitgeber über die neue bKV nachzukommen. „Und das Angebot weckt bei Vorstellungsgesprächen regelmäßig großes Interesse, denn Wasser und Obst bietet heute ja jeder“, sagt Prostak schmunzelnd. Die Rückmeldungen aus der Belegschaft seien, auch was die Abwicklung über die App des Privatversicherers anbelangt, sehr positiv. „Wir sind sicher, dass wir unsere Attraktivität gesteigert haben“, so die Personalberaterin. Künftig soll die bKV über die Homepage noch deutlicher als wichtiger Benefit nach vorne gestellt werden.

Unternehmen stehen innerhalb der bKV zwei Tarifarten zur Auswahl: sogenannte Budget-Tarife oder stationäre bKV-Tarife. Letztgenannte sind klassische private Krankenzusatzversicherungen. Das heißt: Es gibt die volle vereinbarte Leistung – egal wie lang und umfangreich die Behandlung ausfällt. Die Beschäftigten werden somit mit einem Schlag volle Privatpatienten im Krankenhaus. „Wichtig ist, dass privatärztliche Leistungen auch oberhalb des 3,5-fachen Höchstsatzes der ärztlichen Gebührenordnung übernommen werden“, erläutert Uwe Jüttner, Manager Health Solutions, beim Versicherungsmakler Aon aus Hamburg.

Budget-Tarife sind der kleinste Nenner für den Extra-Gesundheitsschutz. Hier können die Beschäftigten aus einem bunten Strauß von Leistungen wählen – egal ob alternative Medizin, Zahnschutz oder Sehhilfe. „Der Leistungsumfang bezieht sich auf ambulante und zahnärztliche Leistungen und schließt stationäre Behandlungen aus“, so Jüttner. Die Budget-Spanne am Markt reicht mittlerweile von 300 bis 1.700 Euro – so beispielsweise das Angebot der Hanse Merkur. Je geringer das Budget, desto günstiger fällt die bKV für das Unternehmen aus. Dann sind aber auch schneller Leistungsgrenzen erreicht. Das gilt etwa für Zahnersatz, wenn ein hochwertiges Implantat statt einer einfachen Metallbrücke gewünscht ist. Die Kassen zahlen immer nur einen sogenannten Festzuschuss. Wer also beim Budget „klotzen“ möchte, sollte den Mitarbeitenden ein vergleichsweise hohes Geldvolumen pro Jahr bieten.

Zunehmende Tarifvielfalt

Teilweise steigt das Budget im nächsten Jahr, wenn keine Leistung eingereicht wird (Continentale). Es kann aber auch steigen, wenn das Budget voll ausgeschöpft wird (Hallesche). Wer unterjährig in die Firma einsteigt, kann trotzdem in der Regel auf das volle Budget zugreifen. Für beitragsfreie Zeiten – also während der Eltern-, Pflege- oder Sabbatical-Zeit sowie längerer Arbeitsunfähigkeit – können oft trotzdem Leistungen bezogen werden. Das macht den Tarif aber teurer. Möglich sind zudem Kombiangebote, denn der Markt der bKV ist in den letzten Jahren immer breiter geworden. Mittlerweile bieten über 20 private Krankenversicherungen einen solchen Extra-Gesundheitsschutz für die Belegschaft an.

„Ich gehe davon aus, dass wir in den kommenden Jahren deutliche Leistungskürzungen in der gesetzlichen Krankenversicherung bekommen werden. Da es für Arbeitgeber immer wichtiger wird, sich mit um die Gesundheit ihrer Beschäftigten zu kümmern, wird die bKV weiter an Bedeutung gewinnen“, betont Stefan Gaedicke, Leiter bKV bei der LKH und verweist im Interview auf den neuen Budget-Tarif. Die Landeskrankenhilfe blickt auf eine fast 100-jährige Geschichte zurück und will sich auch mit dem bKV-Angebot als moderner Krankenversicherer positionieren.

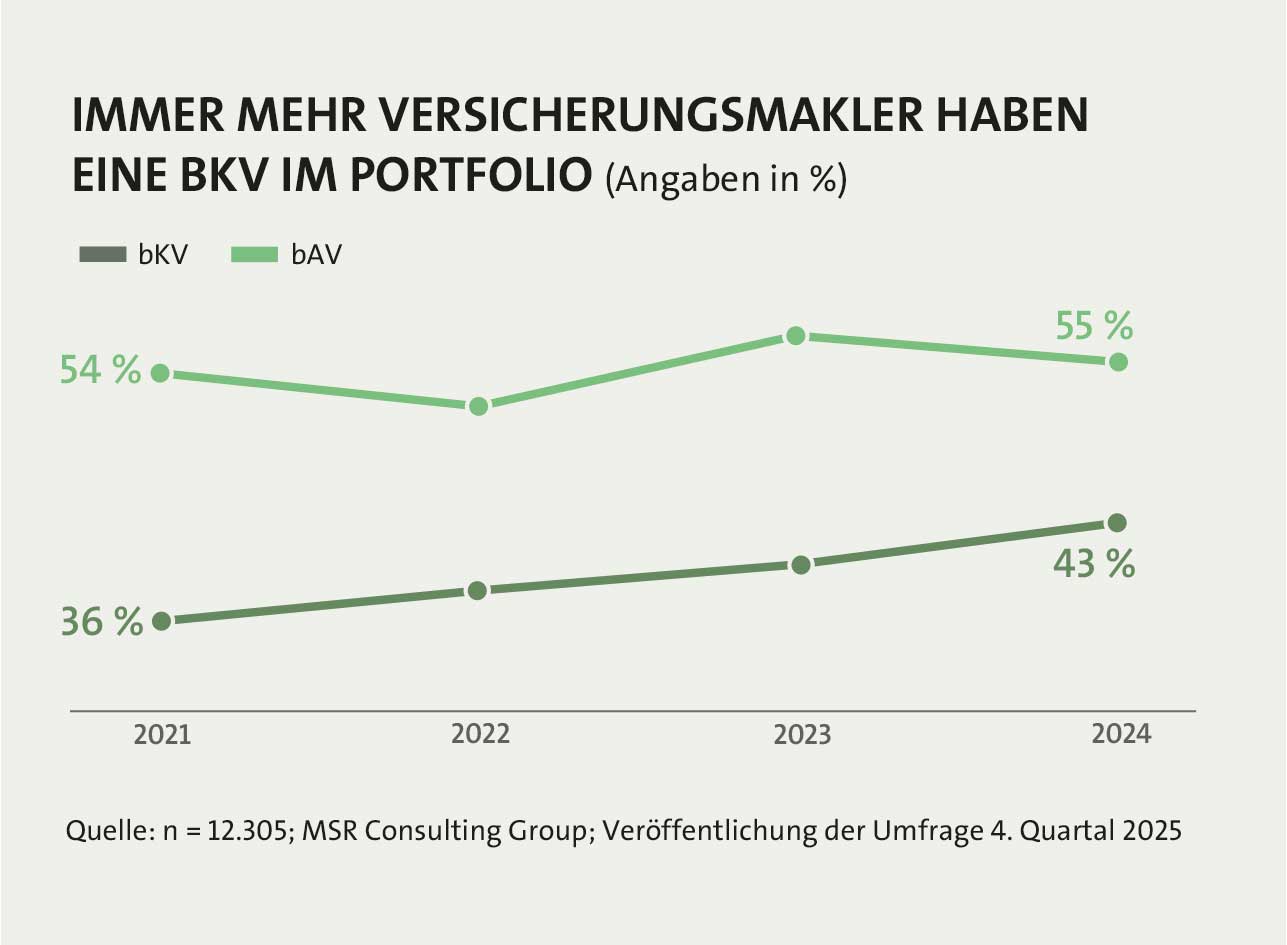

Ebenso hat die Allianz im Frühjahr 2025 das eigene bKV-Angebot erneuert. Die Süddeutsche Krankenversicherung (SDK) sieht sich durch das „Versorgungskonzept Gesundheit der Wirtschaft und Industrie“ (VGWI) besonders gut aufgestellt. „Dieses haben wir mit dem Maklerhaus PD Business Management & Network GmbH entwickelt“, erläutert eine Pressesprecherin. Unter dem Motto „Sicherheit für alle“ gibt es ein modulares Bausteinsystem mit unterschiedlichem Serviceumfang, der deutlich über die klassische bKV hinausgehen soll. Stichworte sind Pflegeberatung, Familienassistance oder Kitaplatzsuche. Versicherungsmakler können in diesem jungen Markt also mit innovativen Ideen punkten. Während die Zahl der Vermittler, die die betriebliche Altersvorsorge (bAV) anbieten, rückläufig ist, steigt sie bei der bKV. Das zeigt eine Studie der MSR Consulting Group (siehe Grafik).

Ebenso hat die Allianz im Frühjahr 2025 das eigene bKV-Angebot erneuert. Die Süddeutsche Krankenversicherung (SDK) sieht sich durch das „Versorgungskonzept Gesundheit der Wirtschaft und Industrie“ (VGWI) besonders gut aufgestellt. „Dieses haben wir mit dem Maklerhaus PD Business Management & Network GmbH entwickelt“, erläutert eine Pressesprecherin. Unter dem Motto „Sicherheit für alle“ gibt es ein modulares Bausteinsystem mit unterschiedlichem Serviceumfang, der deutlich über die klassische bKV hinausgehen soll. Stichworte sind Pflegeberatung, Familienassistance oder Kitaplatzsuche. Versicherungsmakler können in diesem jungen Markt also mit innovativen Ideen punkten. Während die Zahl der Vermittler, die die betriebliche Altersvorsorge (bAV) anbieten, rückläufig ist, steigt sie bei der bKV. Das zeigt eine Studie der MSR Consulting Group (siehe Grafik).

arbeitgeber aktiv ansprechen

„Die aktive Ansprache ist ein entscheidender Hebel. Unternehmen, die gezielt auf die bKV angesprochen werden, verfügen dreimal häufiger über eine solche Absicherung als Betriebe ohne aktive Ansprache“, erläutert Marc Bünger, Head of Data Analytics bei MSR und fügt hinzu: „Zwar sind Interesse und Bereitschaft bei den Firmen grundsätzlich vorhanden, doch gerade in kleinen und mittelständischen Unternehmen mangelt es häufig an entsprechender Expertise und einer regelmäßigen Auseinandersetzung mit dem Thema.“

Der Wettbewerb in der bKV wird aber schärfer. Daher ist das Leistungsniveau der Assekuranzen hoch und weitgehend auf ähnlichem Niveau. Für die Vermittlerschaft ist wichtig, dass Einführung und Betrieb der bKV weitgehend automatisch möglich sind. Bei den Digital-Anbietern fällt aufseiten von Versicherern häufig der Name Xempus. Das Softwareunternehmen hat jahrelange Erfahrung aus der Digitalisierung der deutlich komplexeren betrieblichen Altersvorsorge (bAV). Doch Prozessautomatisierungen bieten eigentlich alle Assekuranzen für die bKV an. So verweist PKV-Newcomer Ottonova auf die voll digitale Abwicklung für Arbeitnehmer und Arbeitgeber, bei der nicht einmal eine Unterschrift notwendig sei. Zudem gebe es eine All-in-one-Kundenapp inklusive Rechnungsupload, digitalem Postfach, rechtsverbindlichem Chat und Allgemein- und Facharztterminbuchung. Letztendlich ist tatsächlich der Service bei der bKV der alles entscheidende Faktor.

Dann ist der Aufwand für die bKV selbst für kleinere Firmen gut zu stemmen. Das gilt sowohl für die Einführung und Verwaltung des Benefits als auch für den finanziellen Aufwand. Wichtig ist es aber vorab zu klären, welchen Bedarf das Unternehmen hat. Das kann eine Reduktion von krankheitsbedingten Fehlzeiten sein, eine höhere Mitarbeiterbindung oder -gewinnung. Sinnvoll kann es zudem sein, die Bedürfnisse der Belegschaft per Befragung zu ermitteln. Danach wird zwischen dem Arbeitgeber und der Assekuranz ein Gruppenversicherungsvertrag geschlossen. Darin wird festgehalten, wer – alle Beschäftigten oder nur eine bestimmte, objektive Gruppe – welche Leistungen erhält.

Der Münchener Verein bietet beispielsweise nach eigenen Angaben nicht nur eine volldigitale Angebots-, Antrags- und Vertragsverwaltungsstrecke, sondern auch umfassende Unterstützung bei der Einrichtung einer rechtssicheren Betriebsordnung zur bKV. Sie sei sehr wichtig, weil es für die bKV im Gegensatz zur bAV noch keine rechtliche Grundlage gebe. Demzufolge müssen die Unternehmen die Rahmenbedingungen selbst regeln. „Da Änderungen von Leistungszusagen oder die Kündigung einer bKV grundsätzlich nur auf die gleiche Art und Weise zulässig sind, wie sie ursprünglich zugesagt wurden, bietet sich hier eine Versorgungsordnung oder, falls ein Betriebsrat vorhanden ist, eine Betriebsvereinbarung an“, erläutert Makler Jüttner. Inhaltlich müssen demnach der anspruchsberechtigte Personenkreis, die Leistungsinhalte sowie die steuer- und sozialversicherungsrechtliche Behandlung der Beiträge geregelt werden. Zudem gilt es eine klare Vereinbarung zu treffen, wie die Verpflichtung als Arbeitgeber gegenüber den Beschäftigten widerrufen werden kann.