Die neue Fondsklasse der ELTIFs (European Long-Term Investment Fund) ist im vergangenen Jahr deutlich gewachsen. Es kamen, gemäß der kürzlich veröffentlichten Marktstudie des Research-Unternehmens Scope, im Jahr 2024 insgesamt rekordhohe 55 neue ELTIFs auf den Markt, was „solide aber nicht überwältigend“ ist, so das Fazit der Studie. Der Grund für das Marktwachstum ist die unter dem Schlagwort „ELTIF 2.0“ seit Anfang 2024 in Kraft getretene Liberalisierung der EU-Vorschriften für die Ausgestaltung der ELTIFs und die im Oktober 2024 dazu veröffentlichten Ausführungsbestimmungen, bekannt als technische Regulierungsstandards oder kurz RTS (wir berichteten). Sie legen u. a. fest, wie hoch der Mindestanteil an liquiden Vermögenswerten sein muss. Deren Höhe richtet sich nach Rücknahmehäufigkeit und Kündigungsfristen, was vor allem für ELTIFs relevant ist, die als Evergreen mit einer Laufzeit von bis zu 99 Jahren konzipiert sind und einen Ausstieg von Anlegern während der Laufzeit erlauben. Zudem lassen die neuen Vorschriften auch Dachfonds und Multi-Asset-Fonds zu, die in mehrere Segmente des Privatmarkts investieren.

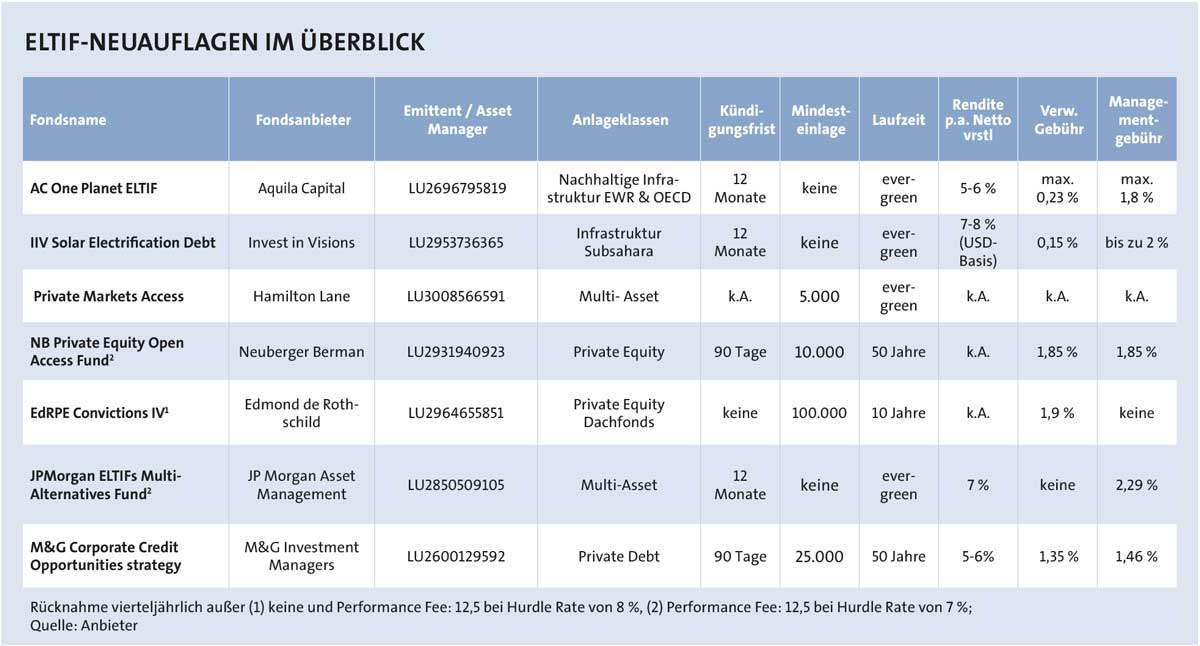

Mit diesen liberaleren Gestaltungsmöglichkeiten hat sich aber auch die Komplexität bei Abwicklung und Settlement der noch jungen Produktkategorie erhöht. Vor einer besonderen Herausforderung stehen die Abwicklungssysteme der Banken und depotführenden Stellen. Die wenigsten sind technisch in der Lage, die nun rechtlich möglichen ELTIF-Bedingungen umzusetzen. „Das fängt schon bei der 14-tägigen Widerrufsfrist an, die Anlegern, die in einen ELTIF investieren, eingeräumt wird. Denn das ist etwas, was in der Investmentindustrie bislang so nicht existierte“, erklärt Christian Humlach von Aquila Capital. Die Hamburger Asset Manager haben im März 2024 ihren ersten ELTIF namens „AC One Planet“ lanciert – ein ELTIF, der sich auf die Finanzierung von Infrastrukturprojekten für die Energiewende fokussiert. Die Frage ist simpel: Was geschieht in diesen 14 Tagen mit der Order? „Eingebucht werden kann sie nicht, da kein System eine Rücknahme innerhalb von 14 Tagen ermöglicht und ein Storno-Verkauf ein recht schwieriger Prozess wird“, so Humlach. Also bleibt sie zunächst inaktiv liegen und dann stellt sich die Frage, was mit der Order nach den 14 Tagen passiert. „Wir haben dies gelöst, indem wir beim Orderschluss eine 14-tägige Frist vor dem monatlich ermittelten Net Asset Value (NAV) eingeführt haben. Dadurch kann täglich geordert und innerhalb dieser Frist einfach storniert werden“, erläutert Humlach.

Darüber hinaus sind die Systeme der Banken häufig auch nicht in der Lage, die bei einem ELTIF möglichen variablen Mindesthalte- und Rücknahmefristen umzusetzen. „Die Systeme können entweder liquide UCITS-Fonds abwickeln oder illiquide offene Immobilienfonds (AIF)“, erklärt Jamal El Mallouki, Co-Founder und Chief Growth Officer bei portagon, einer Distributionsplattform für Private Markets Produkte. Liquide UCITS kennen aber keine variablen Mindesthaltefristen und für AIF haben die meisten Depotbanken die vor 15 Jahren vom Gesetzgeber damals neu geforderte Mindesthaltefrist von zwei Jahren nachträglich „hardcoded“ ihren Kernbankensystemen hinzugefügt, also fest im Code für offene Immobilienfonds verankert. „Der ELTIF ist nun aber gewissermaßen ein Hybrid und kann illiquide Assets in einer semi-liquiden Form verkörpern“, führt El Mallouki aus. Das stelle alle Anbieter von Abwicklungsprozessen derzeit vor neue Herausforderungen.

Der portagon-Experte weist zudem auf eine weitere Schwierigkeit hin: Viele Kernbankensysteme können keine Volumenorder entgegennehmen, sondern nur Stückorder. Da die meisten ELTIF-Anbieter aber keinen tagesaktuellen Nettoinventarwert ausweisen, sondern diesen beispielsweise erst am Monats- oder Quartalsende veröffentlichen, wäre es wichtig, die Volumenorder ausführen zu können. „Man kann diesen Systemen aber nicht sagen, ich kaufe zehn Anteile zu einem Preis, den ich nicht kenne, sondern muss sagen, ich kaufe zu einem Betrag X so viele Anteile gemäß NAV, der noch nicht feststeht“, veranschaulicht El Mallouki die verzwickten Details.

BRÜCHIGE LIEFERKETTEN

All diese technischen Herausforderungen zeigen sich an verschiedenen Stellen der Lieferkette: Bei den Banken, bei den depotführenden Stellen und den Verwahrstellen. „Wenn einer in dieser Kette irgendetwas nicht umsetzen kann, kann ein ELTIF nicht verbucht werden und das ist die große Herausforderung“, betont der Experte. Entsprechend müssten die Abwicklungssysteme an allen Orten angepasst werden, was aber einen erheblichen Programmieraufwand verursache. „Und den nehmen die Banken nur auf sich, wenn eine entsprechende Nachfrage vorhanden ist“, resümiert El Mallouki.

Die Nachfrage kann sich indes aber nur einfinden, wenn auch der Vertrieb seinen Teil dazu beiträgt. Allerdings ist es eine besondere Herausforderung, Produkte zu verkaufen, die nicht nur neu und komplex sind, sondern auch schwer zugänglich und häufig nicht depotfähig sind. „Das ist eine klassische Henne-Ei-Situation: Wir gehen davon aus, dass nach und nach mehr Bewegung reinkommen wird, da immer mehr ELTIFs auf den Markt kommen und die Nachfrage ankurbeln“, sagt Edda Schröder, Gründerin der Invest in Visions GmbH, die kürzlich den IIV Solar Electrification Debt ELTIF lanciert hat.

Der ELTIF investiert in die Solarelektrifizierung in Subsahara-Afrika, indem er Darlehen an Unternehmen vor Ort vergibt, die Photovoltaikanlagen installieren, konstruieren und aufbauen und damit in der Region eine sichere Stromversorgung schaffen. Sie tragen dazu bei, nach und nach die ca. 6,5 Millionen Diesel-Generatoren, die heute noch an jeder Ecke in Afrika knattern, zu ersetzen. „So leisten wir einen signifikanten Beitrag zur globalen Klimawende, denn das Klima kennt keine Ländergrenzen“, sagt Schröder. Sie strebt vor allem die Solarelektrifizierung des Mittelstands in Afrika an. „Es geht schon viel Geld von Entwicklungshilfeorganisationen in den afrikanischen Markt. Allerdings werden damit die großen Unternehmen gefördert, oft noch in Zusammenarbeit mit den Regierungen. „Wir möchte jedoch das „Missing Middle“ fördern und vergeben Darlehen von 500.000 bis zwei oder drei Millionen“, erklärt Schröder und nennt das Beispiel eines Blumenunternehmens in Kenia, das vor Muttertag rund 74.000 Rosen in die Welt versendet und dafür die Kühlung der Ware über die gesamte Produktions- und Lieferkette aufrechterhalten muss. Eine auf dem Dach schwimmende Solaranlage sorgt dort nun gleichzeitig für Kühlung und Energiegewinnung.

Der Vertrieb des IIV Solar Electrification Debt ELTIF erfolgt über das bestehende B2B-Netz der Invest in Visions, die bereits ihren Mikrofinanzfonds seit 2011 erfolgreich vermarktet. „Das Feedback auf den ELTIF ist durchweg positiv und unsere Kunden zeigen großes Interesse. Allerdings muss die Abwicklung stimmen. Wir warten sehnlichst darauf, dass die großen Fondshandelsplattformen in den nächsten Monaten mit neuen Lösungen aufwarten“, so Schröder.

Die Ergebnisse der Umfrage, die Scope im ersten Quartal 2025 unter Marktteilnehmern durchgeführt und in der Studie veröffentlicht hatte, bestätigen die Erwartungshaltung. So wird das Risiko der „Vertriebshemmnisse“ schon deutlich geringer eingestuft als noch im Vorjahr (siehe Schaubild). Scope geht davon aus, dass die meisten Banken derzeit bereits Lösungen zur Anbindung von ELTIF umsetzen und die Fonds im Laufe dieses Jahres deutlich einfacher in den Vertriebs- und Beratungsprozess aufnehmen können.

Die Ergebnisse der Umfrage, die Scope im ersten Quartal 2025 unter Marktteilnehmern durchgeführt und in der Studie veröffentlicht hatte, bestätigen die Erwartungshaltung. So wird das Risiko der „Vertriebshemmnisse“ schon deutlich geringer eingestuft als noch im Vorjahr (siehe Schaubild). Scope geht davon aus, dass die meisten Banken derzeit bereits Lösungen zur Anbindung von ELTIF umsetzen und die Fonds im Laufe dieses Jahres deutlich einfacher in den Vertriebs- und Beratungsprozess aufnehmen können.

Ganz so zügig rechnet El Mallouki von portagon aber nicht mit einem spürbaren Fortschritt: „Es hat damals schon zwei Jahre gedauert, die Mindesthaltefrist von zwei Jahren bei AIF in die Bankensysteme zu integrieren. Von daher rechne ich in Sachen ELTIF-Abwicklung nicht so schnell mit weiteren Fortschritten.“ Was für das Geschäft von portagon indes von Vorteil sein dürfte, denn sie entwickeln mit dem Private Markets Depot eine voll digitale Abwicklungsstrecke, die autark und im Hintergrund dafür sorgt, dass ein ELTIF parallel zu bestehenden Kernbankensystemen sicher abgewickelt und transparent im Depot der Endkunden eingebucht werden kann.

Die Abwicklungsfragen waren mit ein Grund, warum Aquila Capital seinen im März 2024 gestarteten AC One Planet ELTIF mit einem Liquiditätskonzept analog zu deutschen offenen Immobilienfonds aufgesetzt hat, inklusive der Mindesthaltefrist von zwei Jahren und der einjährigen Kündigungsfrist. Der zweite Grund liegt in der Natur der Sache: „Unser ELTIF investiert beispielsweise in Solaranlagen, Windparks oder Batteriespeicher, das sind nun mal langfristige Anlagen, die man nicht tagtäglich kaufen oder verkaufen kann. Das müssen der Vertriebler und die Endkunden unbedingt verstehen“, erklärt Humlach. Er weiß, dass viele Anleger hierzulande liquide Anlagen bevorzugen, sieht aber in der eingeschränkten Handelbarkeit von ELTIFs auch einen Vorteil für Anleger. „Das Risiko, in hektischen Zeiten dem Herdentrieb zu verfallen, ist groß“, sagt Humlach.

Die Abwicklung des ELTIF von Aquila Capital erfolgt unter anderem über den Partner dwp bank, so dass zumindest theoretisch die Kunden der landesweit rund 340 Sparkassen und zahlreicher weiterer Banken und Vermögensverwalter den ELTIF zeichnen können. Allerdings sieht auch Humlach im Vertrieb der ELTIFs derzeit noch einige andere Herausforderungen. „ELTIFs sorgen für einen Diversifikationseffekt im Portfolio, aber solange die Aktienmärkte weiter steigen, interessiert sich kaum jemand für Stabilität im Portfolio“, sagt Humlach. Verkäufer kämen schnell in Erklärungsnot, wenn Kunden fragen, warum sie einen vergleichsweise teuren und illiquiden ELTIF zeichnen sollten, der vielleicht sieben bis acht Prozent Nettorendite bringt, während liquide Technologieaktien zehn oder 20 Prozent Rendite abwerfen. „Die Aktienmärkte sind in einer typischen Übertreibungsphase, das ist nichts Ungewöhnliches, aber das wird auch nicht ewig andauern“, mahnt der Aquila-Experte und erinnert an das Jahr 2022, als Aktien und Anleihen im Gleichschritt ins Negative glitten und nicht mehr die Diversifikation geliefert haben, die man von diesen beiden Anlageklassen erwartet.

Diese Diversifikationseffekte aufgrund der geringen Korrelation zu den traditionellen Märkten erhoffen sich die Emittenten und Anleger nun von ELTIFs, die entweder in Sachwerte wie Immobilien und Infrastrukturprojekte investieren oder sich direkt an der Finanzierung (Private Equity) oder indirekt als Kreditgeber (Private Debt) an nicht-börsennotierte Unternehmen beteiligen. Vor allem im Bereich Private Debt sind aufgrund der neuen ELTIF 2.0-Verordnung in den letzten zwölf Monaten viele neue Produkte von etablierten Anbietern auf den Markt gekommen, die ihre bereits bestehende Private Debt-Strategien in den Mantel eines ELTIF kleiden und so einer breiten Kundschaft zugänglich machen. Wie beispielsweise der britische Vermögensverwalter M&G mit seinem Corporate Credit Opportunities Strategy Fonds. „Angesichts der anhaltenden Unsicherheit in Bezug auf Zinssätze und Inflation stellen private Kredite eine attraktive Quelle für variabel verzinste, stabile Erträge und unkorrelierte Renditen dar“, sagt Catherine Ross, Head of Private Credit bei M&G. Denn private Unternehmensanleihen bieten den Anlegern laut M&G eine Diversifizierung von börsengehandelten Investments, Schutz vor Durationsrisiken aufgrund ihres weitgehend variabel verzinslichen Charakters sowie Ertragsströme, die sich in der Vergangenheit zuverlässig über Konjunkturzyklen hinweg entwickeln konnten.

Privatmarktanlagen sind zudem weniger anfällig für kurzfristige Marktschwankungen, da sie nicht täglich gehandelt und Bewertungen seltener angepasst werden. Dies kann die Volatilität im Gesamtportfolio reduzieren und die Stabilität der Kapitalanlage erhöhen. „Durch den Einsatz von Private Assets ist entweder eine Erhöhung des Renditepotenzials bei stabilem Risiko oder eine Verringerung des Risikos bei gleichbleibendem Renditepotenzial möglich“, bestätigt Robin Binder, Gründer und CEO der Plattform NAO (siehe Interview auf Seite 25) und verweist auf jüngste Aussagen von Larry Fink. Nach Einschätzung des Chefs des weltweit größten Vermögensverwalters repräsentiert das klassische 60/40-Portfolio möglicherweise nicht mehr vollständig eine echte Diversifizierung. Vielmehr meint Fink, dass das künftige Standardportfolio eher in die Richtung eines Verhältnisses von 50/30/20 rücken könnte – 50 Prozent Aktien, 30 Prozent Anleihen und 20 Prozent private Vermögenswerte wie Immobilien, Infrastruktur und private Kredite. „Historisch gesehen, steigert bereits eine Allokation von nur zehn Prozent eines Portfolios in Infrastruktur die Gesamtrendite“, schreibt Fink in seinem viel beachteten jährlichen Investorenbrief.

Fazit

Die negative Korrelation zu den öffentlichen Märkten spricht für eine Diversifikation mit Privatmarktanlagen. Diese ist über ELTIFs nun auch für qualifizierte Privatanleger erreichbar. Aber bis die Produkte auf breiter Front auf dem Markt sind, wird es auch aufgrund technischer Hürden noch eine Weile dauern. Die Marktforscher bei Scope gehen davon aus, dass der Vertrieb nun aber zunehmend an Bedeutung gewinnt und vom „wachsenden Interesse verschiedener Marktakteure wie Privatbanken, unabhängigen Vertrieben und Vermögensverwaltern profitiert“, so die Studie. Daher rechnen die Marktforscher damit, dass das Volumen des ELTIF-Marktes bis Ende 2027 auf 65 bis 70 Milliarden Euro anwächst, ausgehend von rund 20,5 Milliarden Ende 2024. Die Studienverfasser gehen davon aus, dass in den nächsten zwölf Monaten 80 neue ELTIFs lanciert werden, einige davon auch von bekannten großen Anbietern.